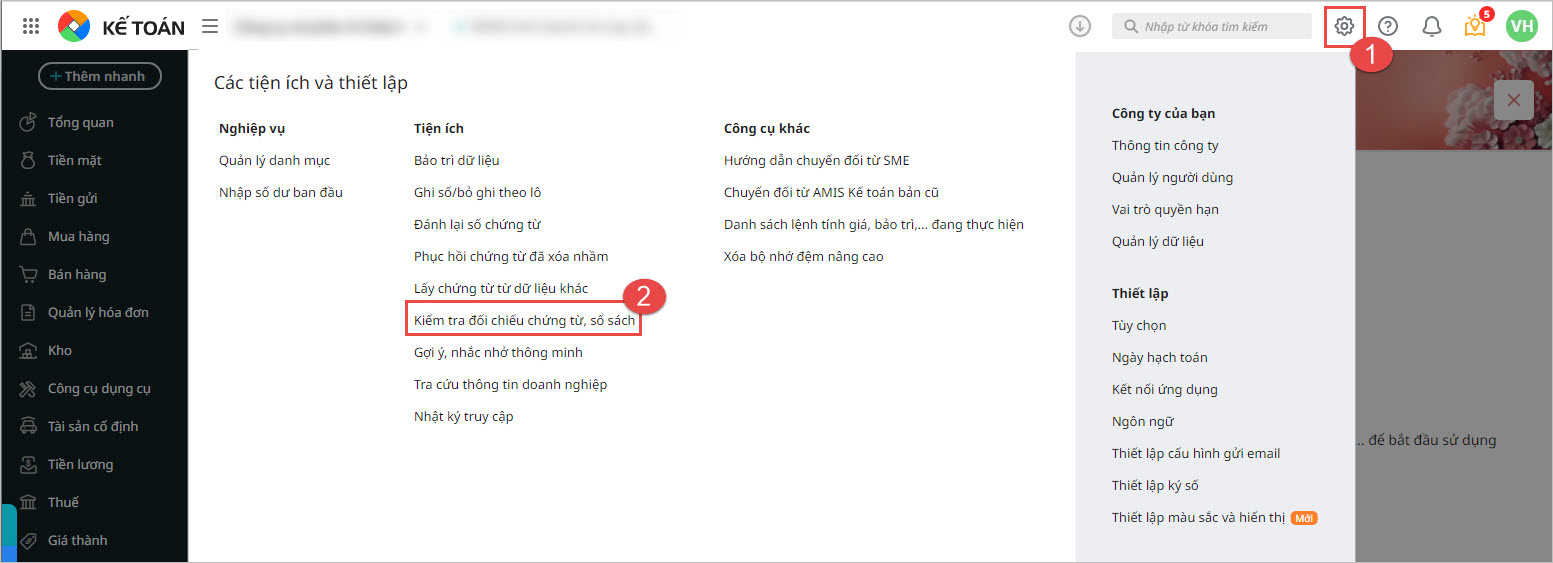

2. Các bước thực hiện

Bước 1: Vào Các tiện ích và thiết lập biểu tượng hình bánh răng góc trên bên phải, chọn Kiểm tra đối chiếu chứng từ sổ sách.

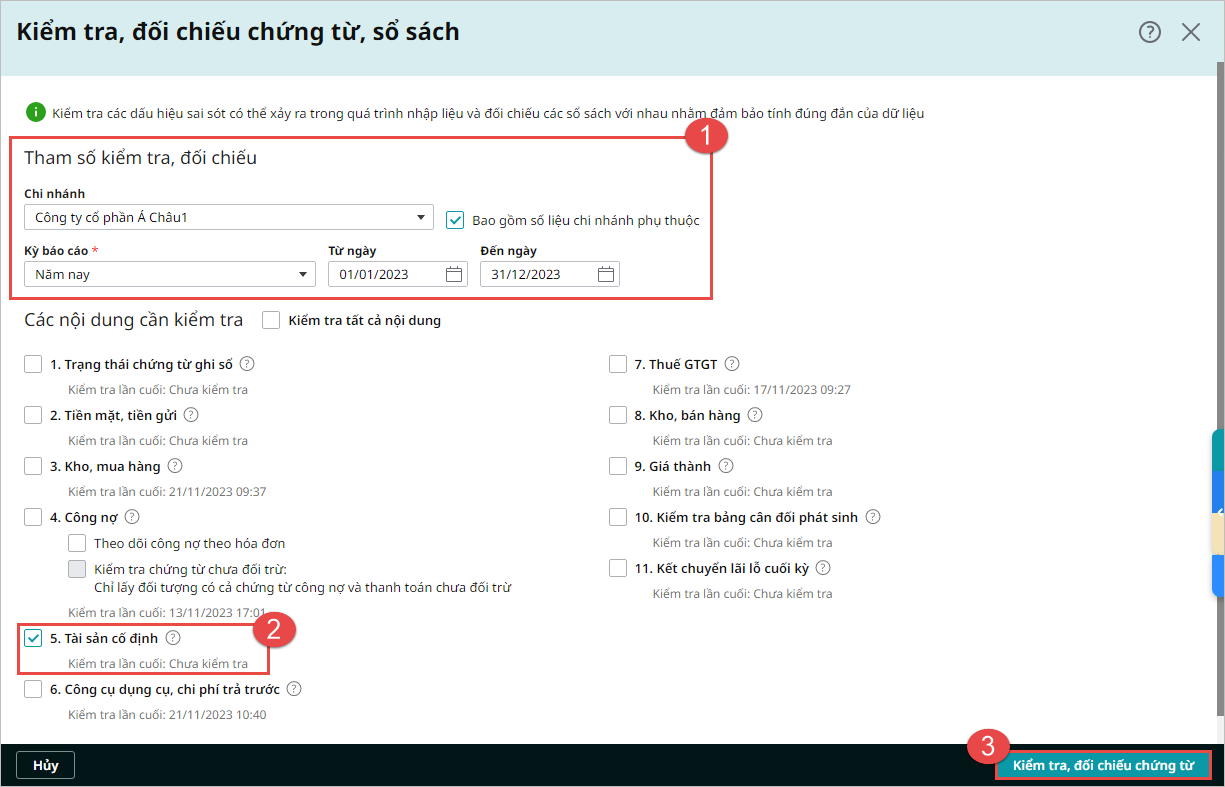

Bước 2: Thiết lập các tham số kiểm tra, đối chiếu số liệu.

Bước 3: Tích chọn mục 5. Tài sản cố định, nhấn Kiểm tra, đối chiếu chứng từ.

Bước 4: Chương trình hiển thị báo cáo kiểm tra các nội dung được liệt kê ở mục dưới đây.