1. Tổng quan

Mục đích: Hướng dẫn xử lý chênh lệch giữa Sổ kế toán tài khoản Kho và Sổ kho do hạch toán nhầm tài khoản.

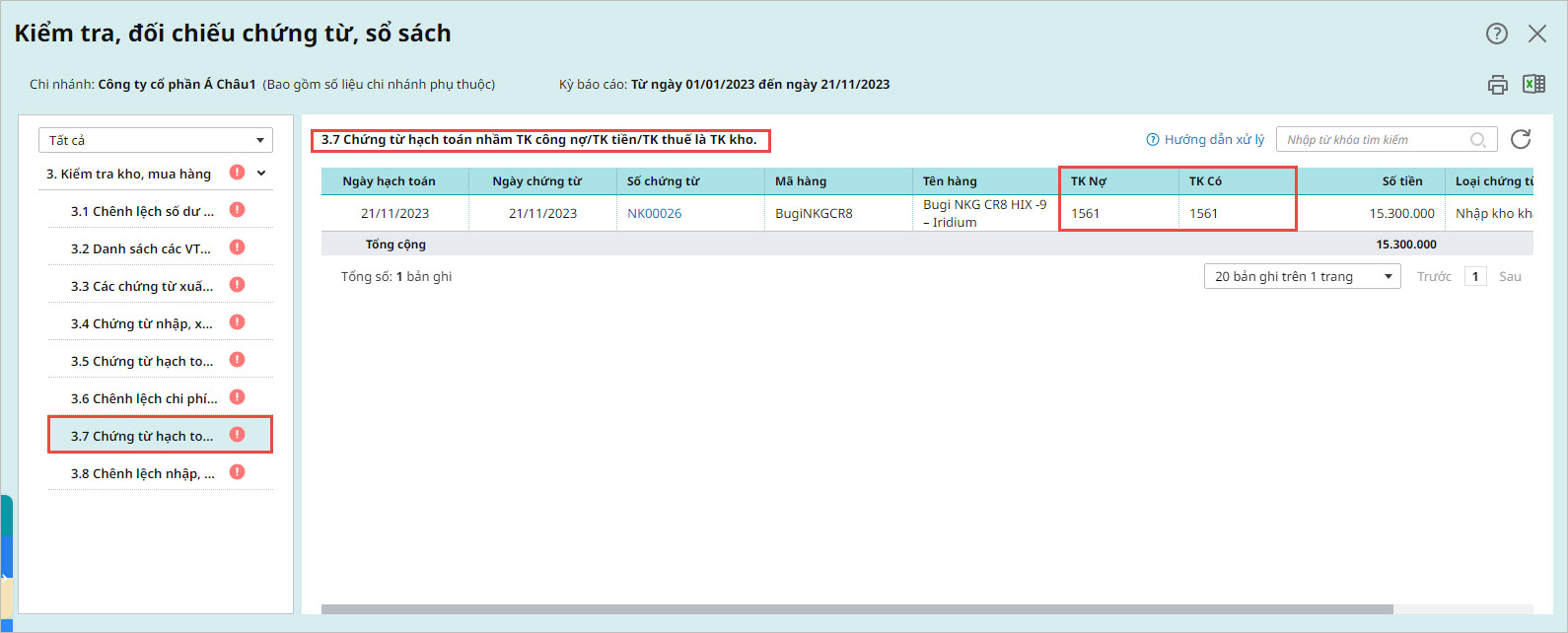

Biểu hiện: Trường hợp trong kỳ các chứng từ hạch toán nhầm TK công nợ/TK tiền/TK thuế là TK kho, dẫn đến chênh lệch giữa Sổ kế toán tài khoản Kho và Sổ kho. Khi đó, kiểm tra, đối chiếu chứng từ, sổ sách sẽ báo lỗi chỉ tiêu “3.7 Chứng từ hạch toán nhầm TK công nợ/TK tiền/TK thuế là TK kho.”

Nội dung:

- Các bước xử lý

Phạm vi đáp ứng: Kế toán, Kế toán trưởng