3. Các bước thực hiện

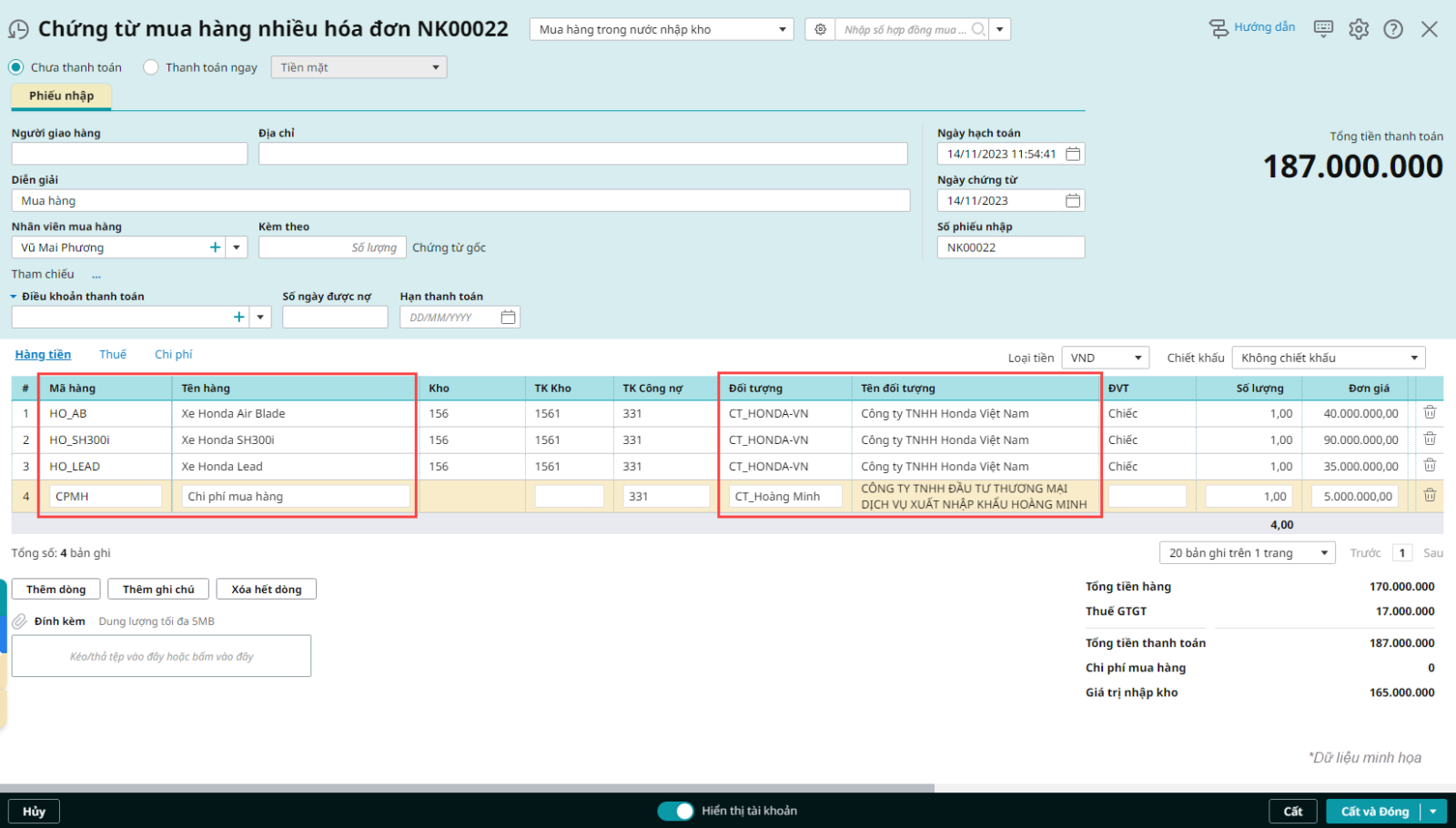

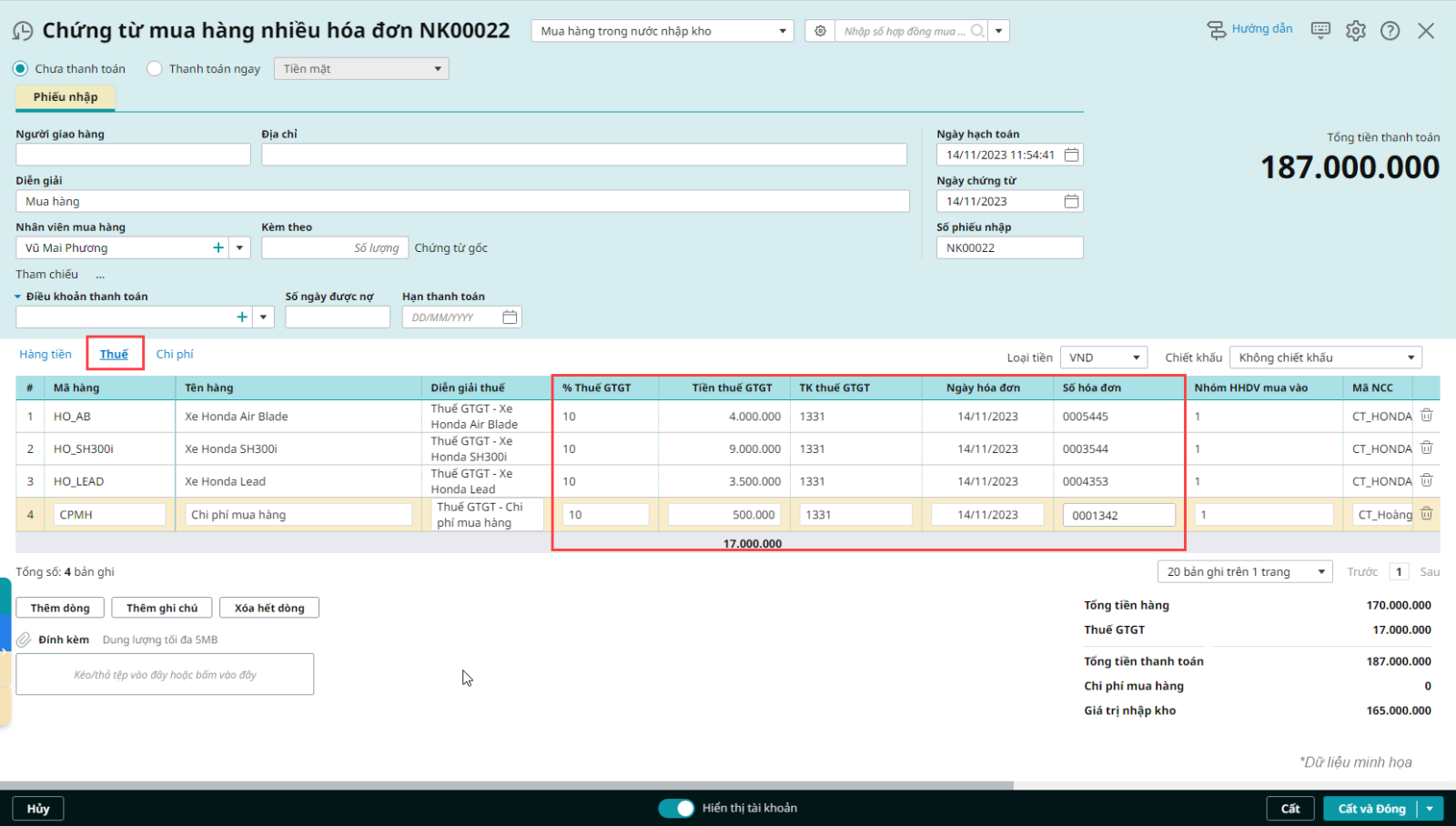

Nghiệp vụ mua hàng có phát sinh chi phí mua hàng bao gồm các trường hợp cụ thể sau:3.1 Trường hợp 1: Hóa đơn mua hàng và hóa đơn chi phí mua hàng về cùng lúcTải phim hướng dẫn tại đây

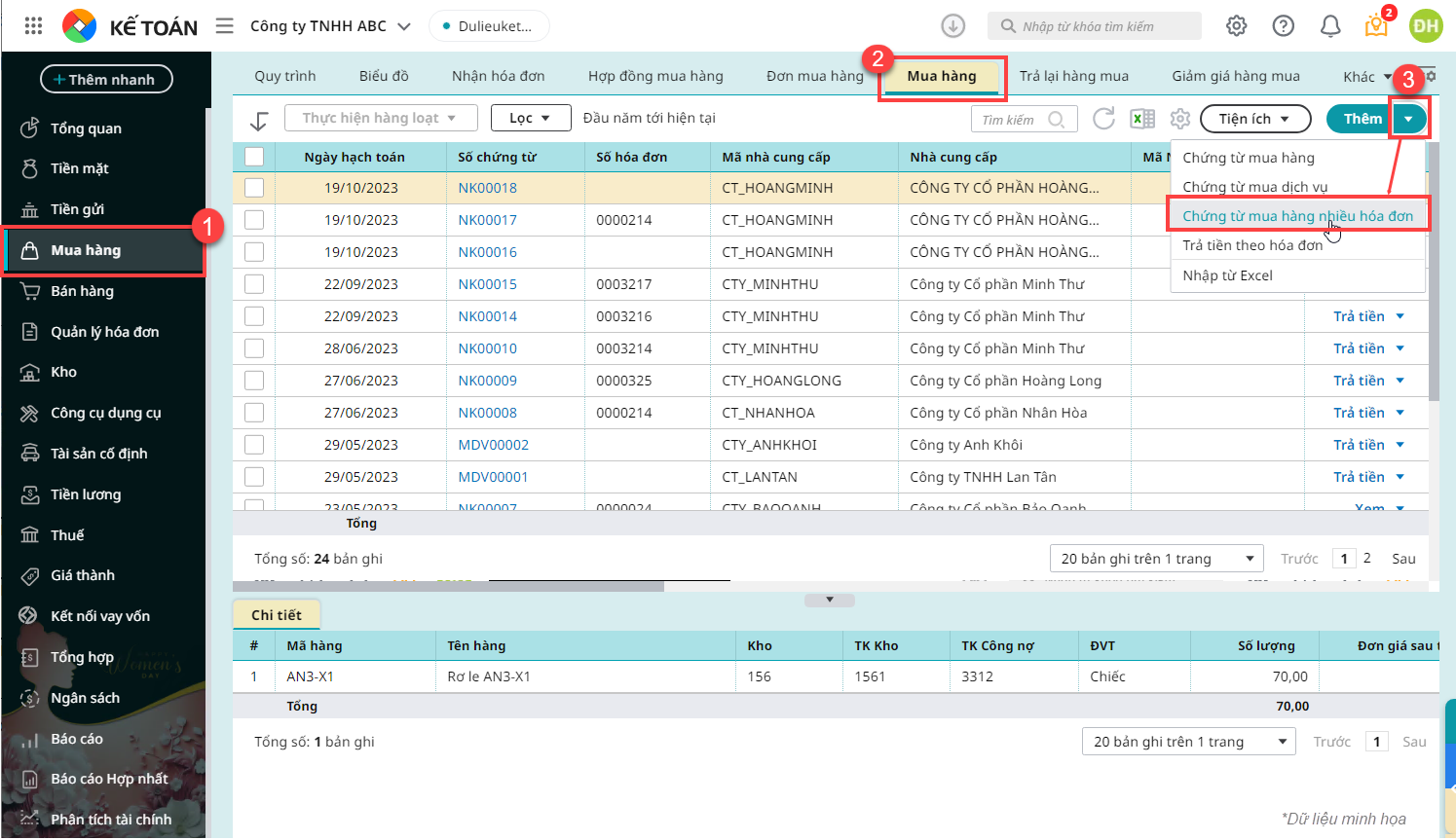

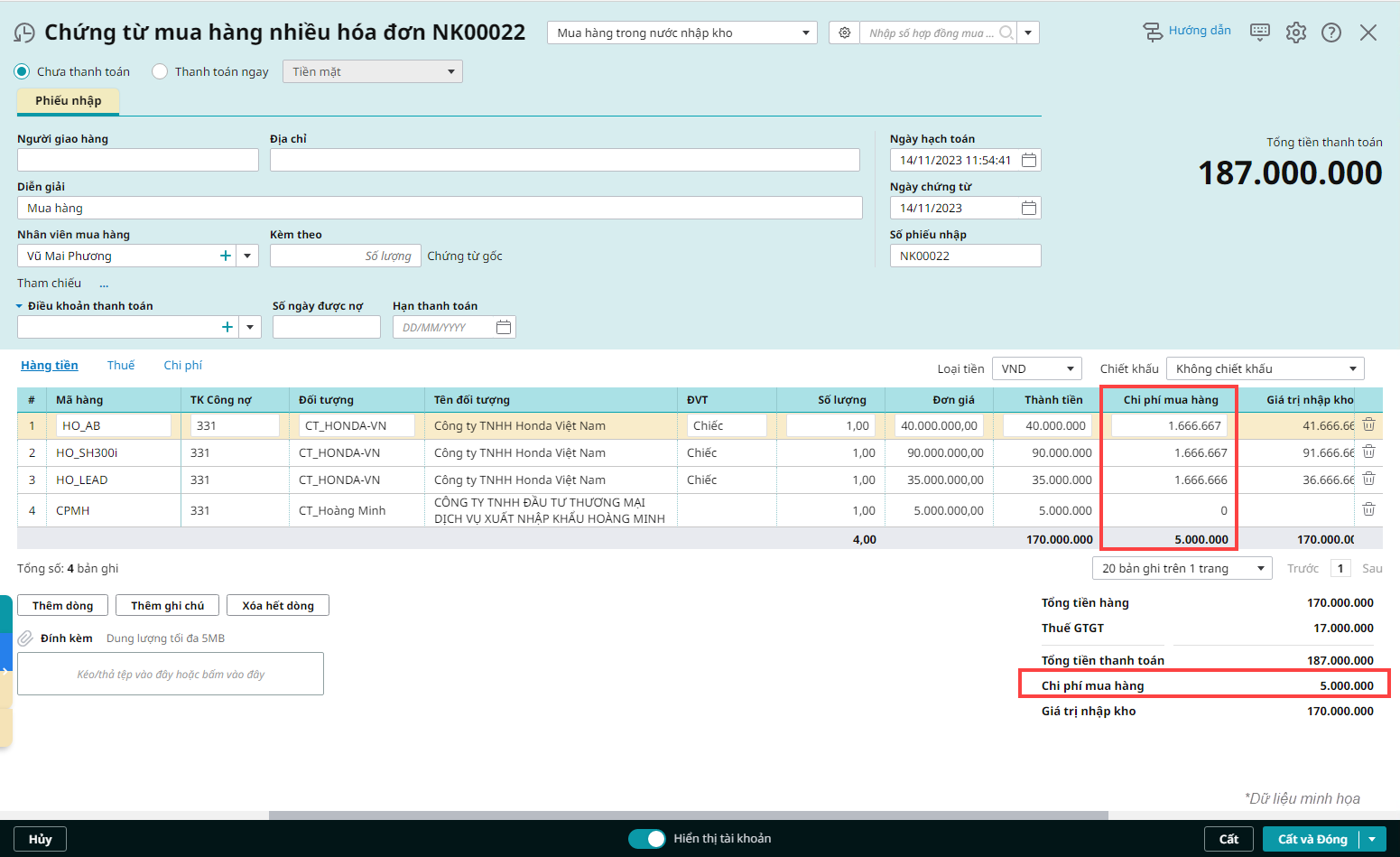

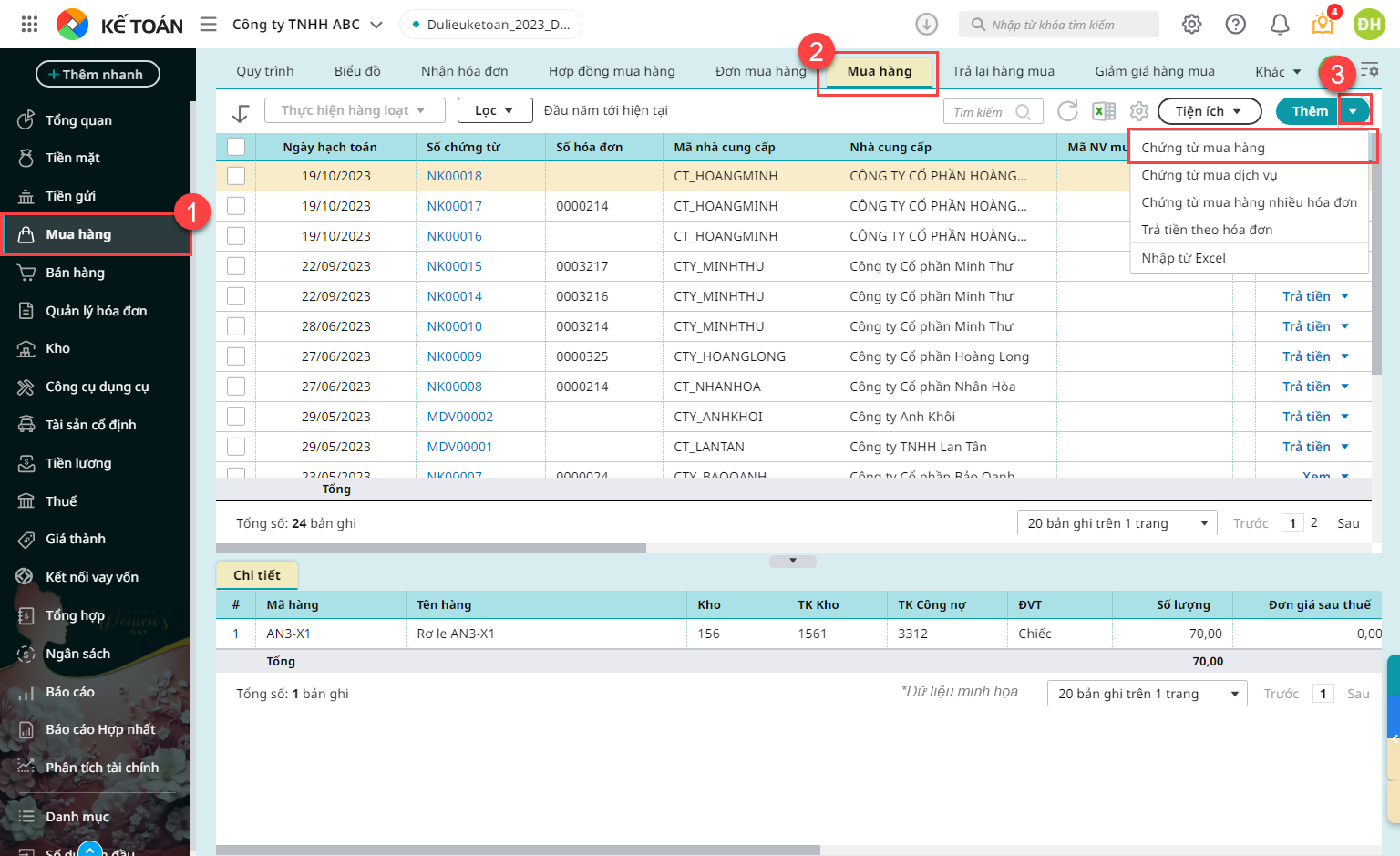

Bước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng nhiều hóa đơn

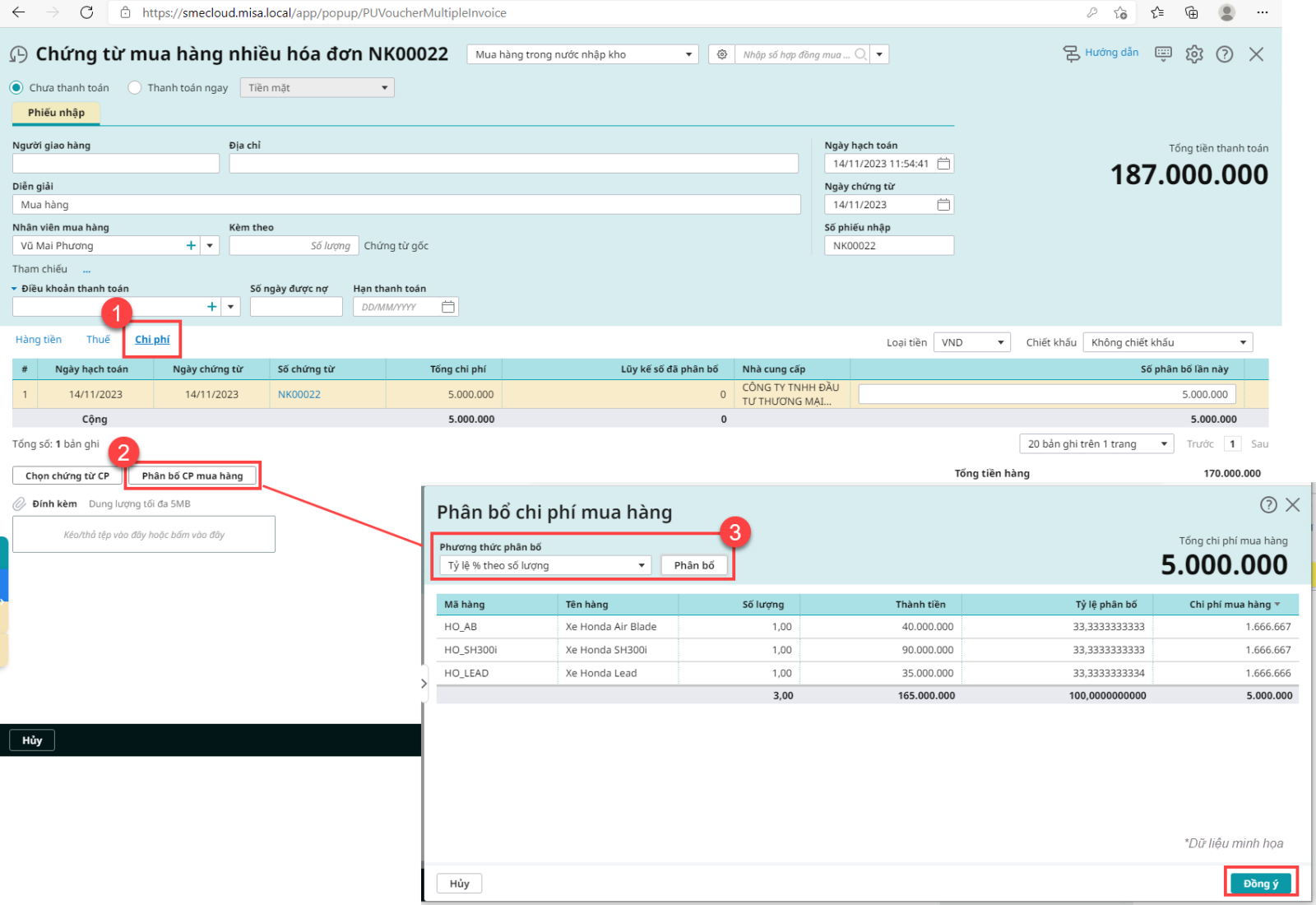

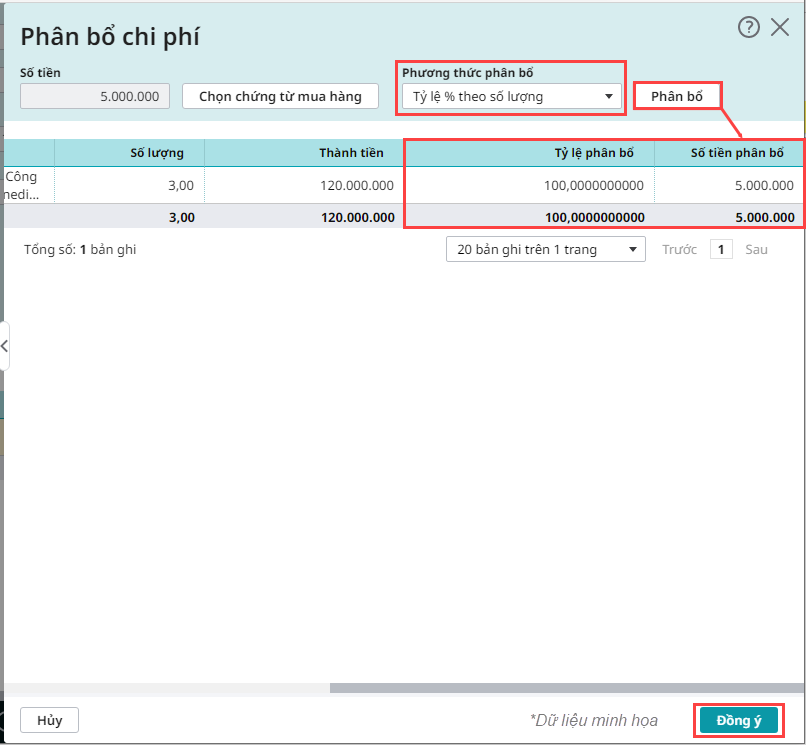

Tại tab Chi phí: chương trình sẽ tự động lấy giá trị chi phí mua hàng ở tab Hàng tiền sang. Người dùng thực hiện phân bổ chi phí mua hàng cho hàng hóa mua về như sau:

Bước 5: Nhấn Cất. Lưu ý:

3.2 Trường hợp 2: Hóa đơn mua hàng về trước hóa đơn chi phí mua hàngTải phim hướng dẫn tại đây

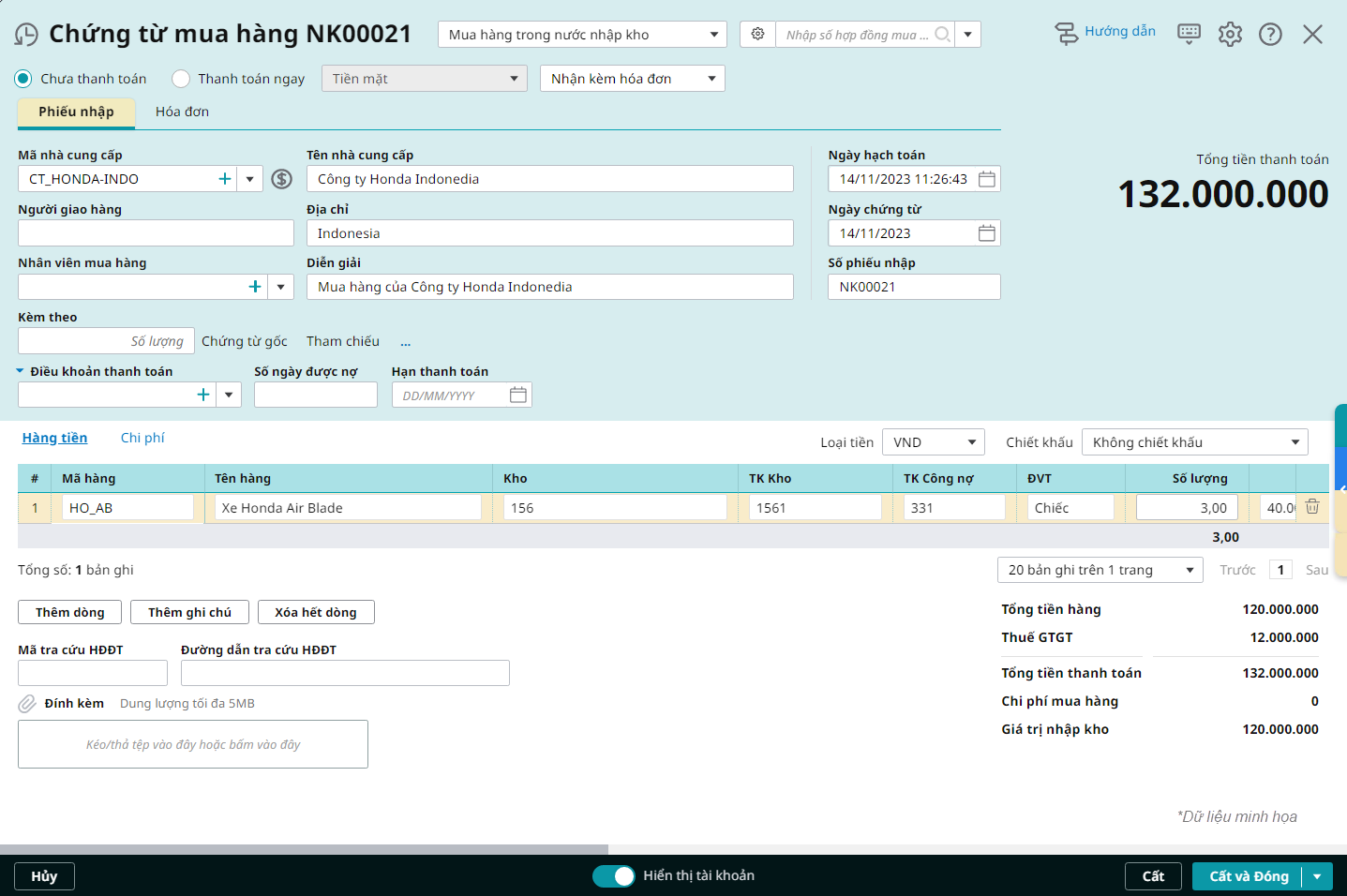

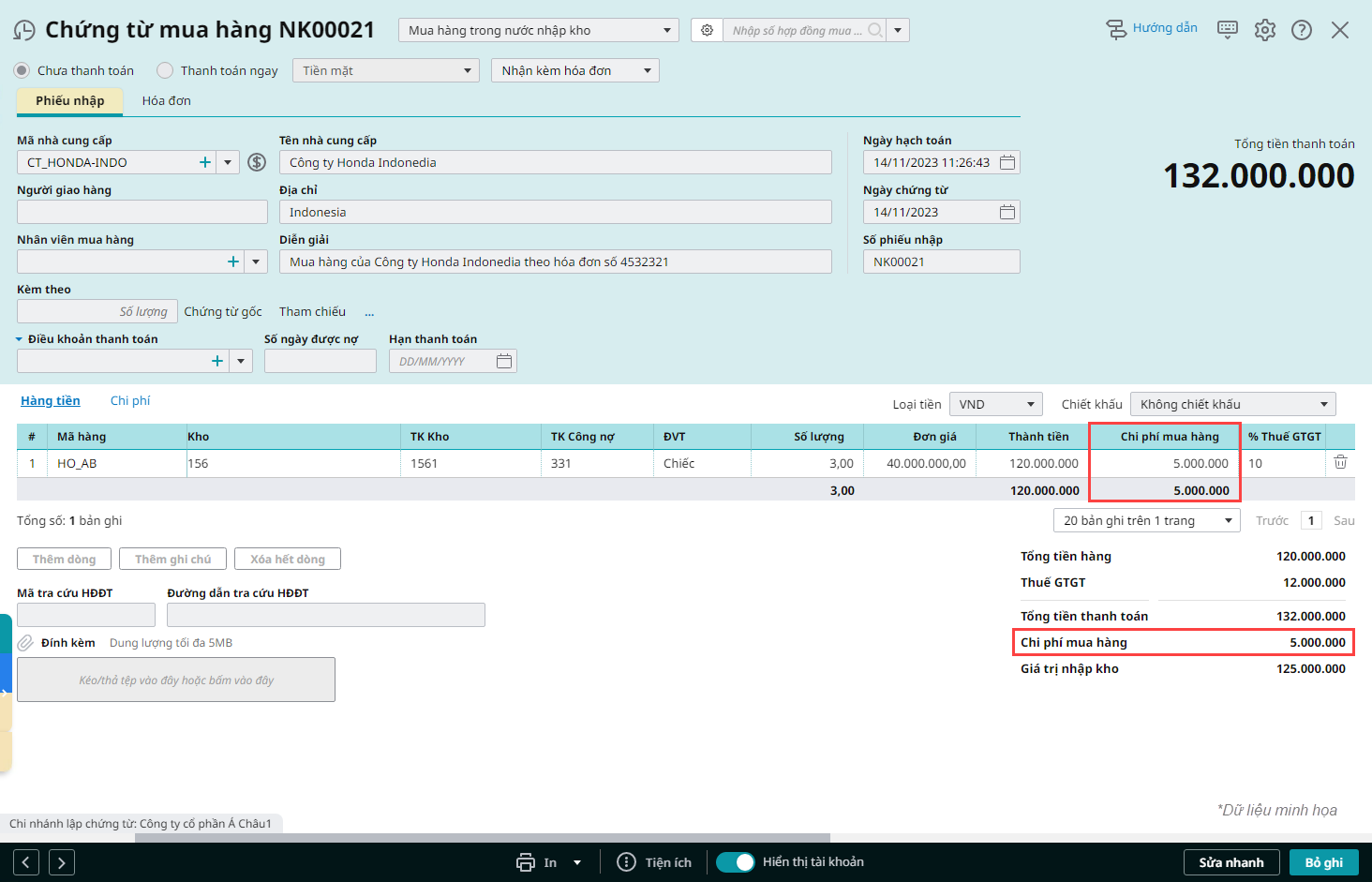

Bước 1: Hạch toán hàng hóa mua về

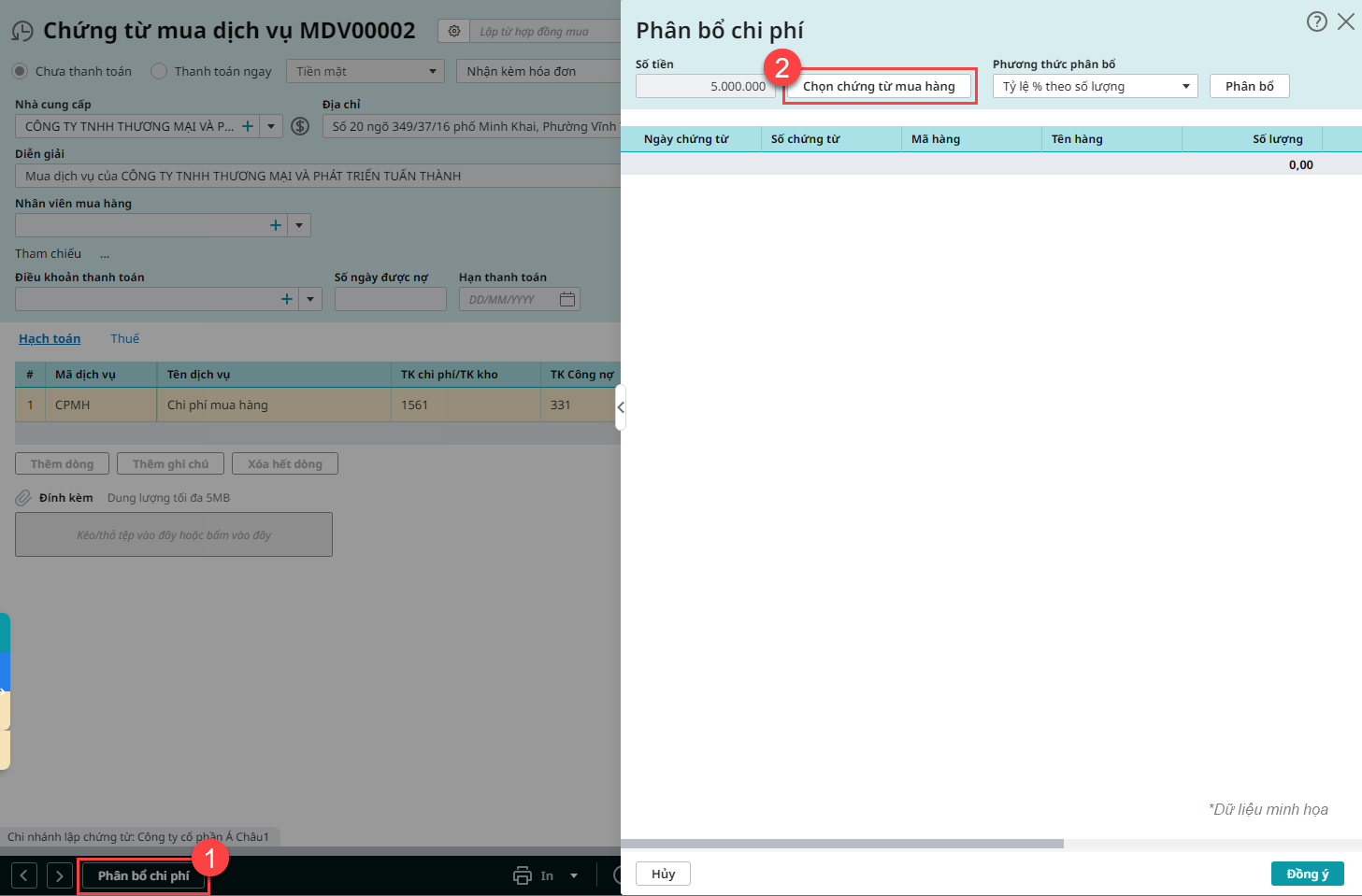

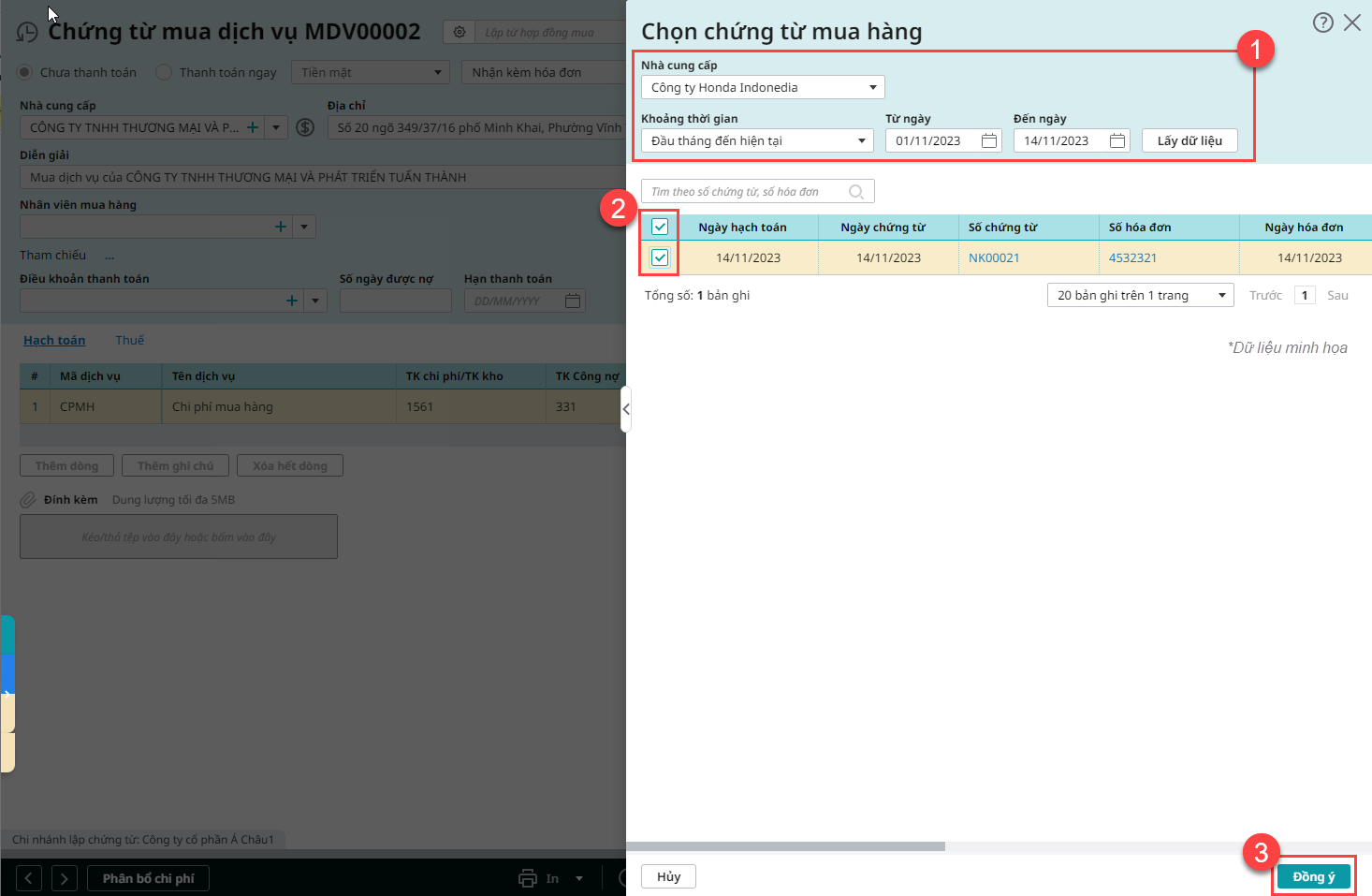

Bước 2: Hạch toán và phân bổ chi phí mua hàng

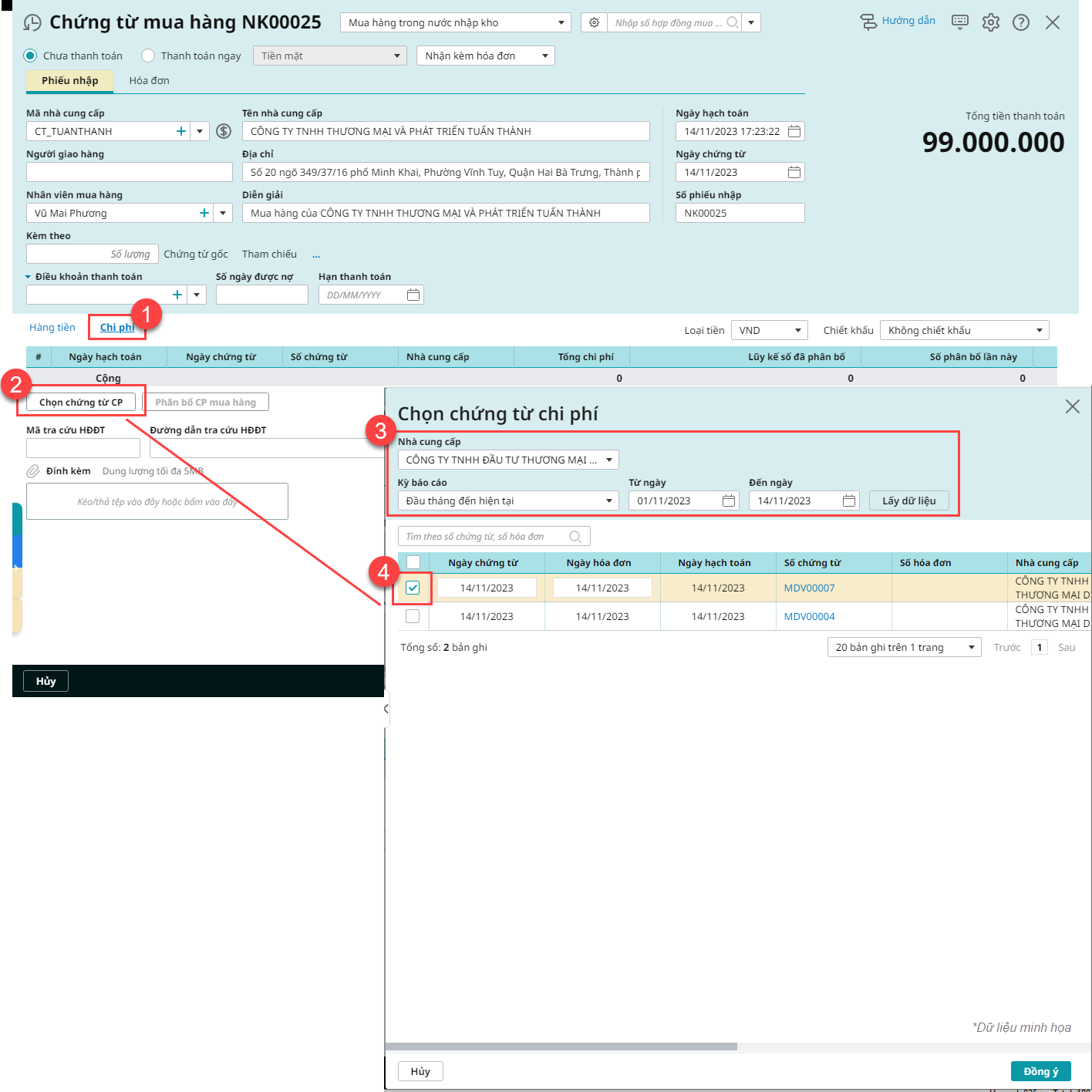

3.3 Trường hợp 3: Hóa đơn chi phí mua hàng về trước hóa đơn mua hàngTải phim hướng dẫn tại đây

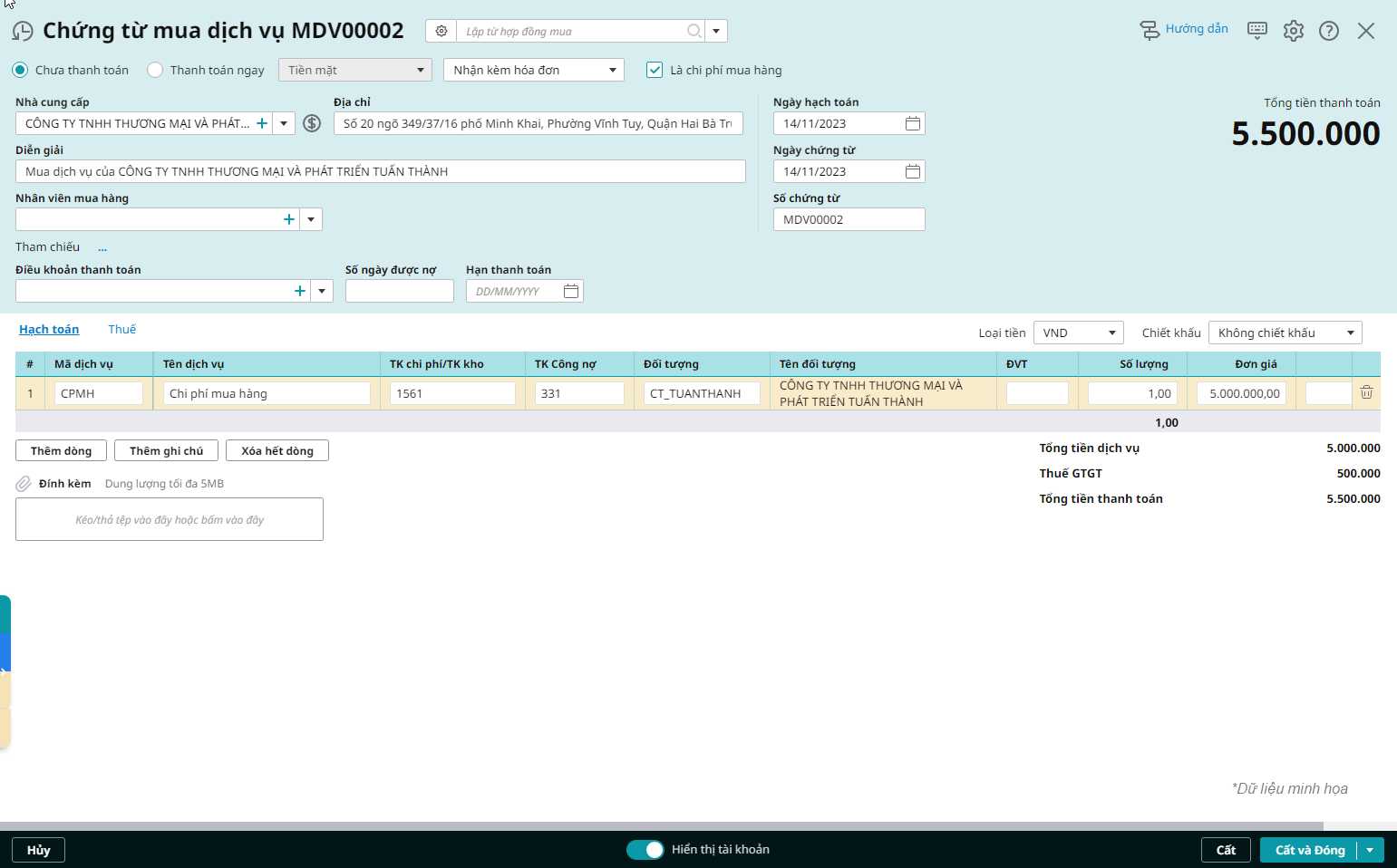

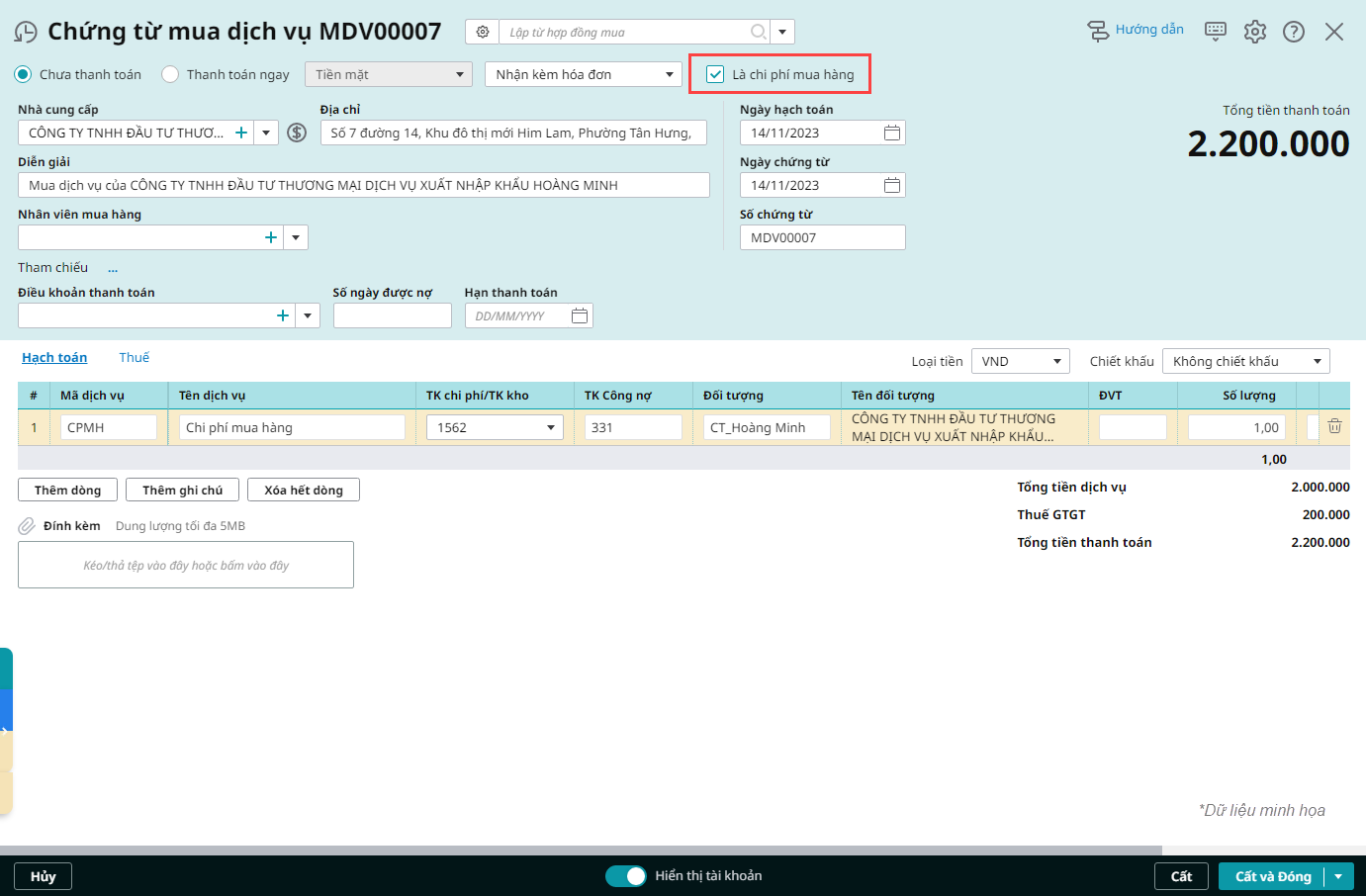

Bước 1: Hạch toán chi phí mua hàng

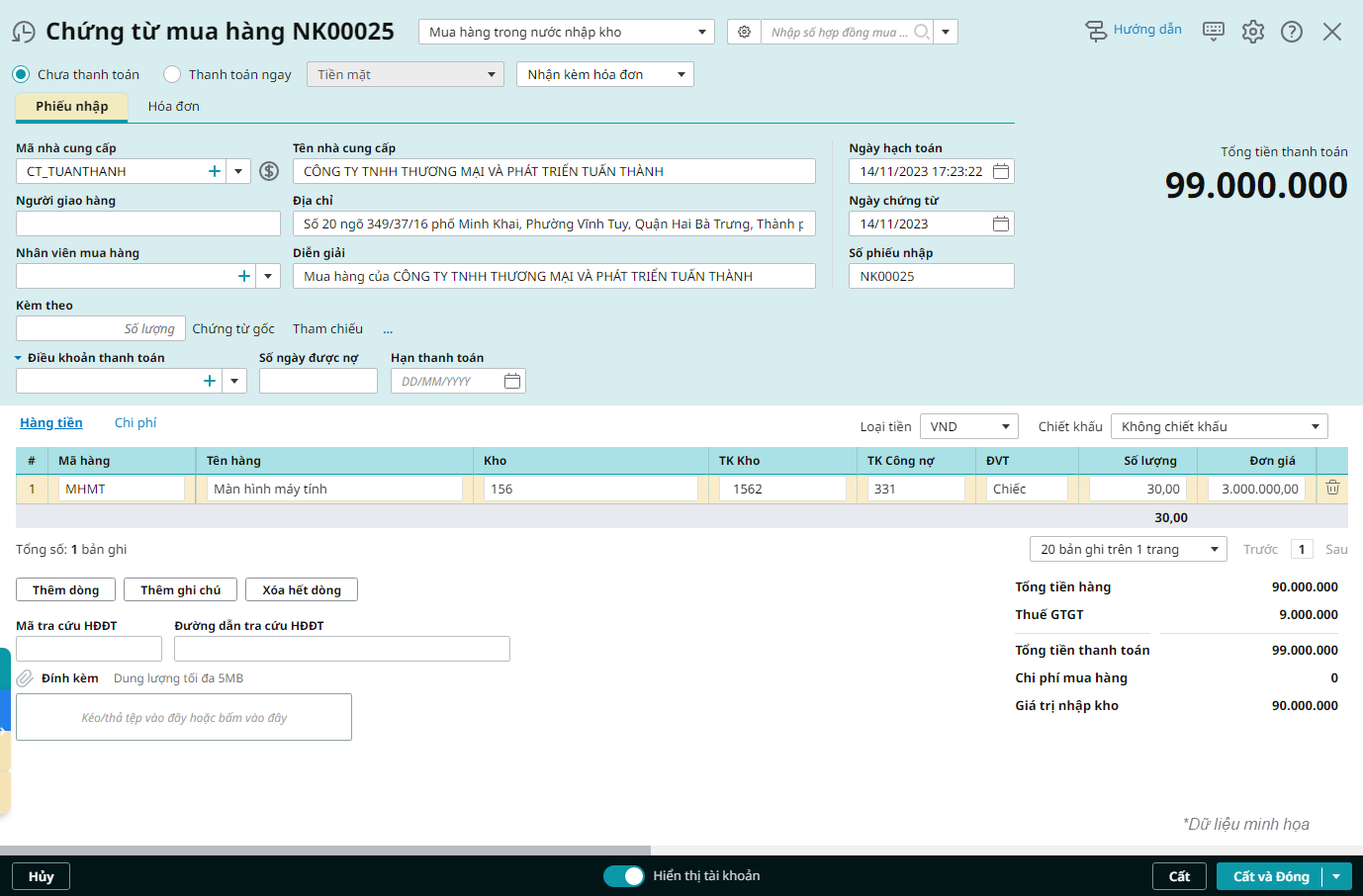

Bước 2: Hạch toán chứng từ mua hàng sau khi nhận hàng

Bước 3: Nhấn Cất để lưu lại chứng từ mua hàng có phát sinh chi phí mua hàng. |

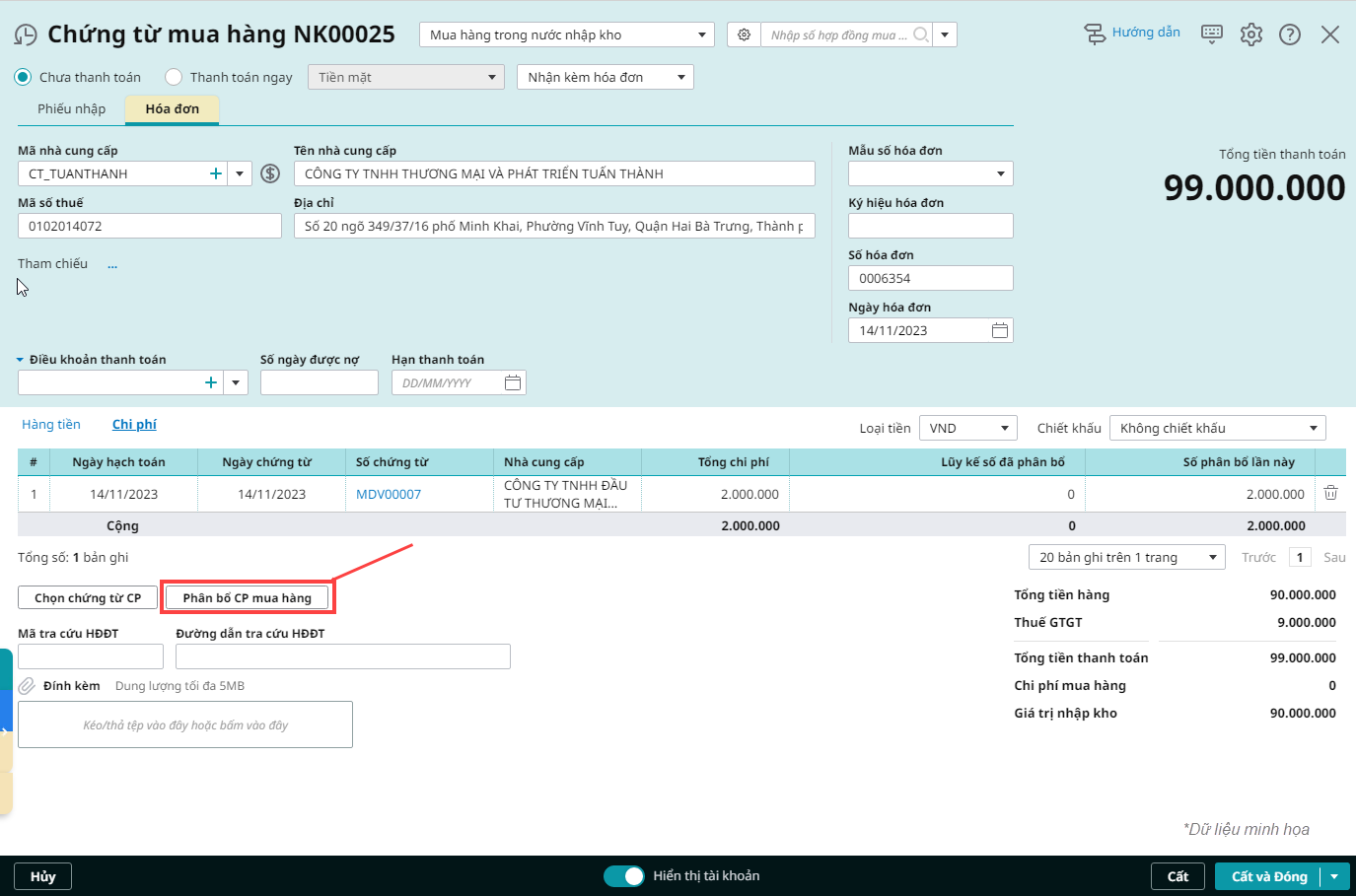

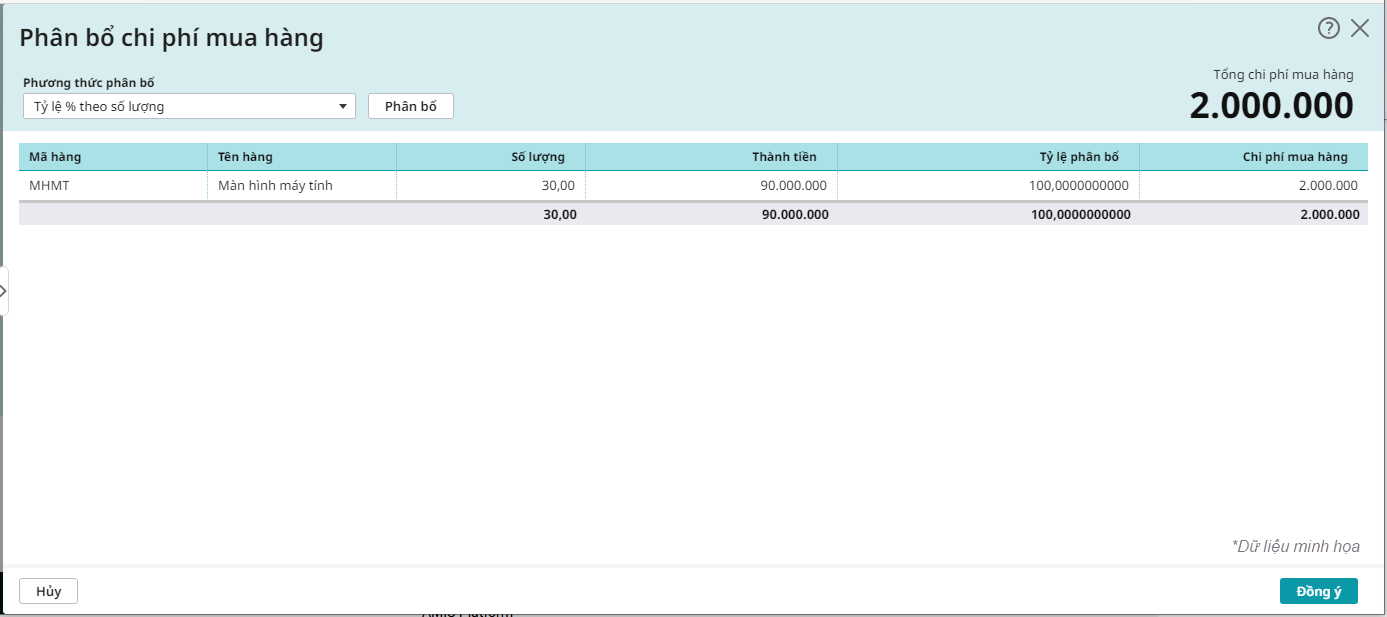

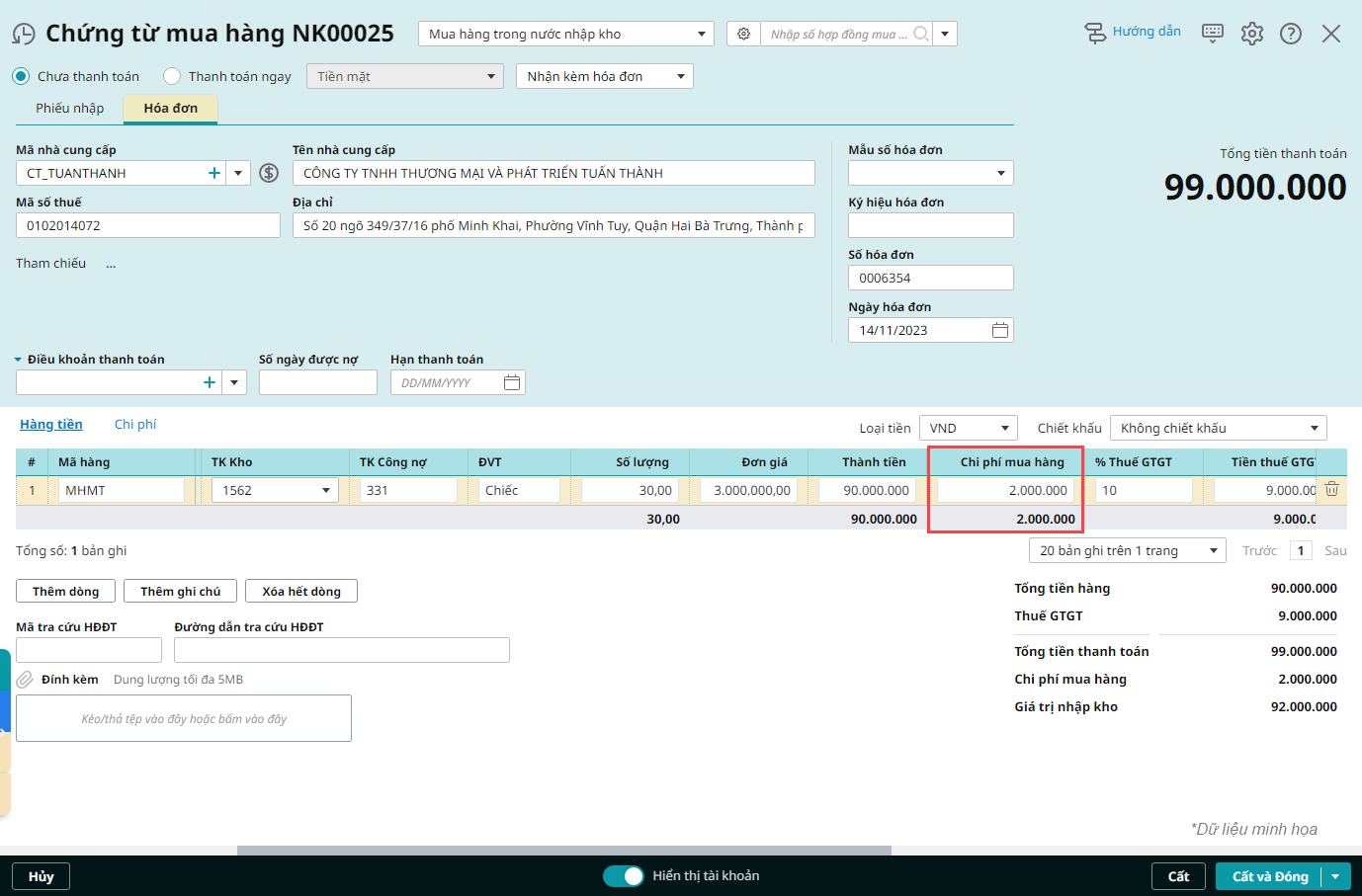

Bước 3: Phân bổ chi phí mua hàng cho hàng hóa mua về

Bước 3: Phân bổ chi phí mua hàng cho hàng hóa mua về