3. Hướng dẫn trên phần mềm

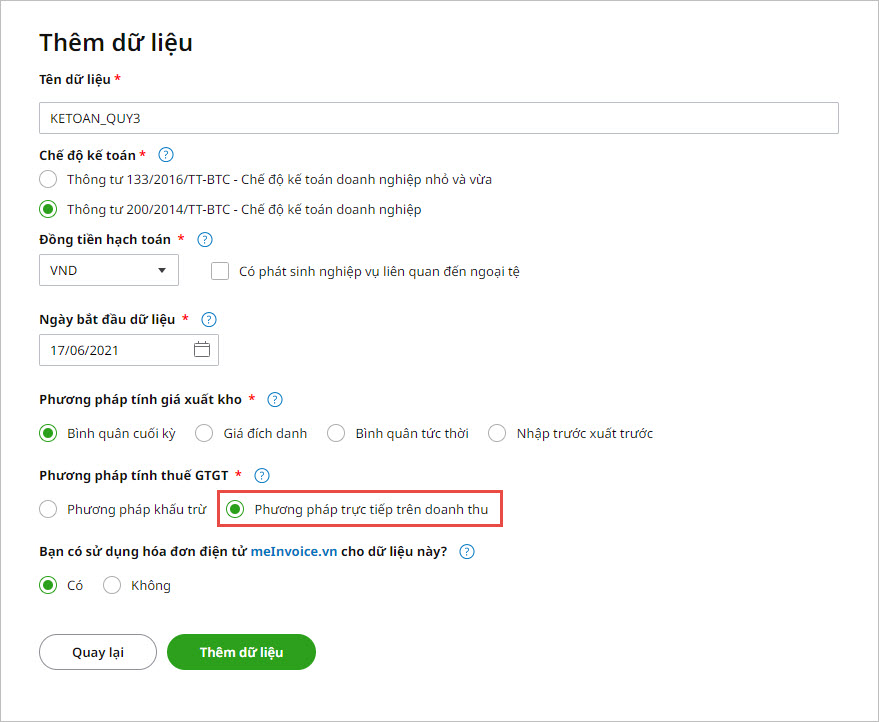

Lưu ý: Để lập được tờ khai thuế GTGT trực tiếp trên doanh thu, khi tạo dữ liệu kế toán Anh chị phải chọn phương pháp tính thuế GTGT trực tiếp trên doanh thu:

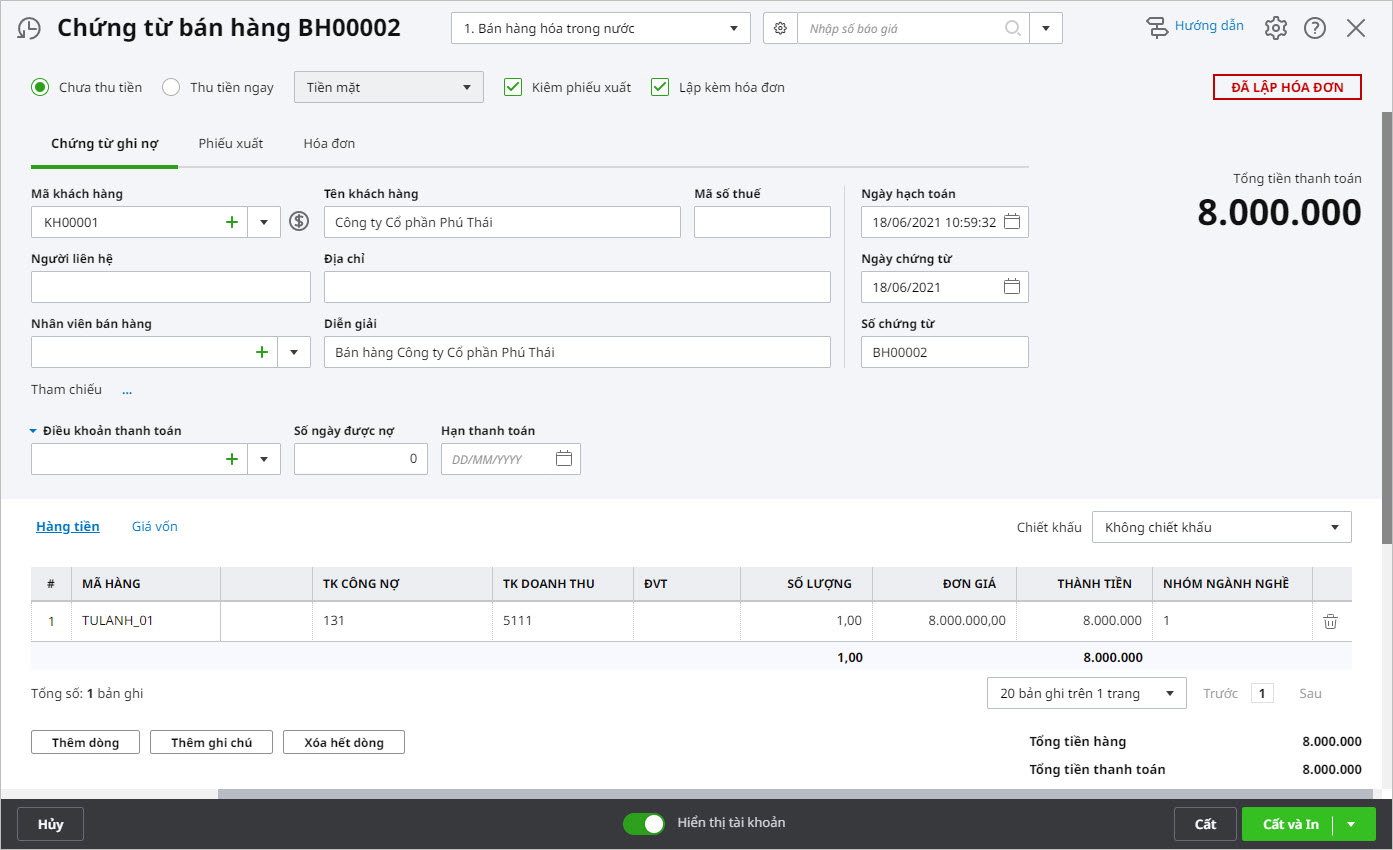

3.1. Hạch toán thuế GTGT theo phương pháp trực tiếp

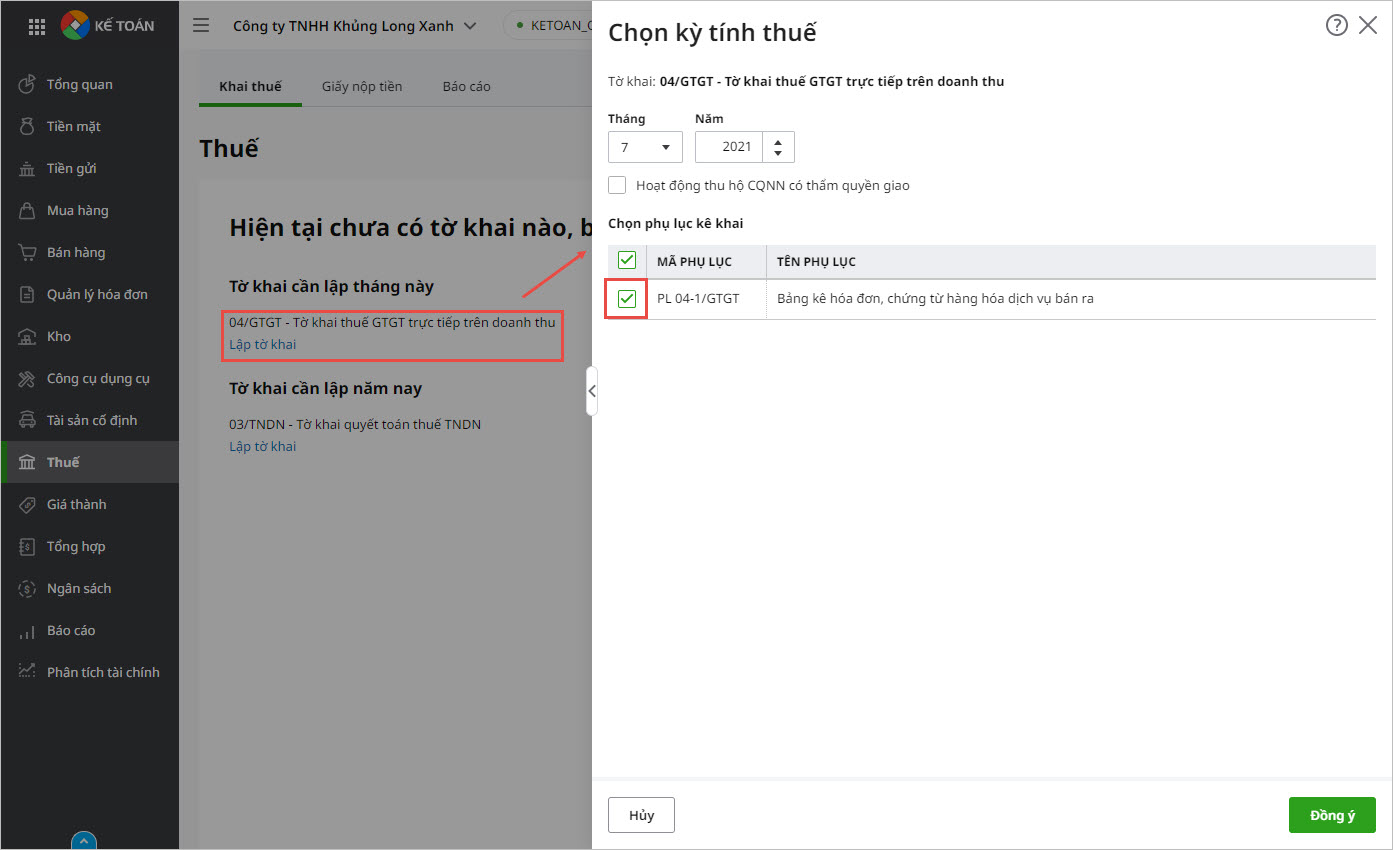

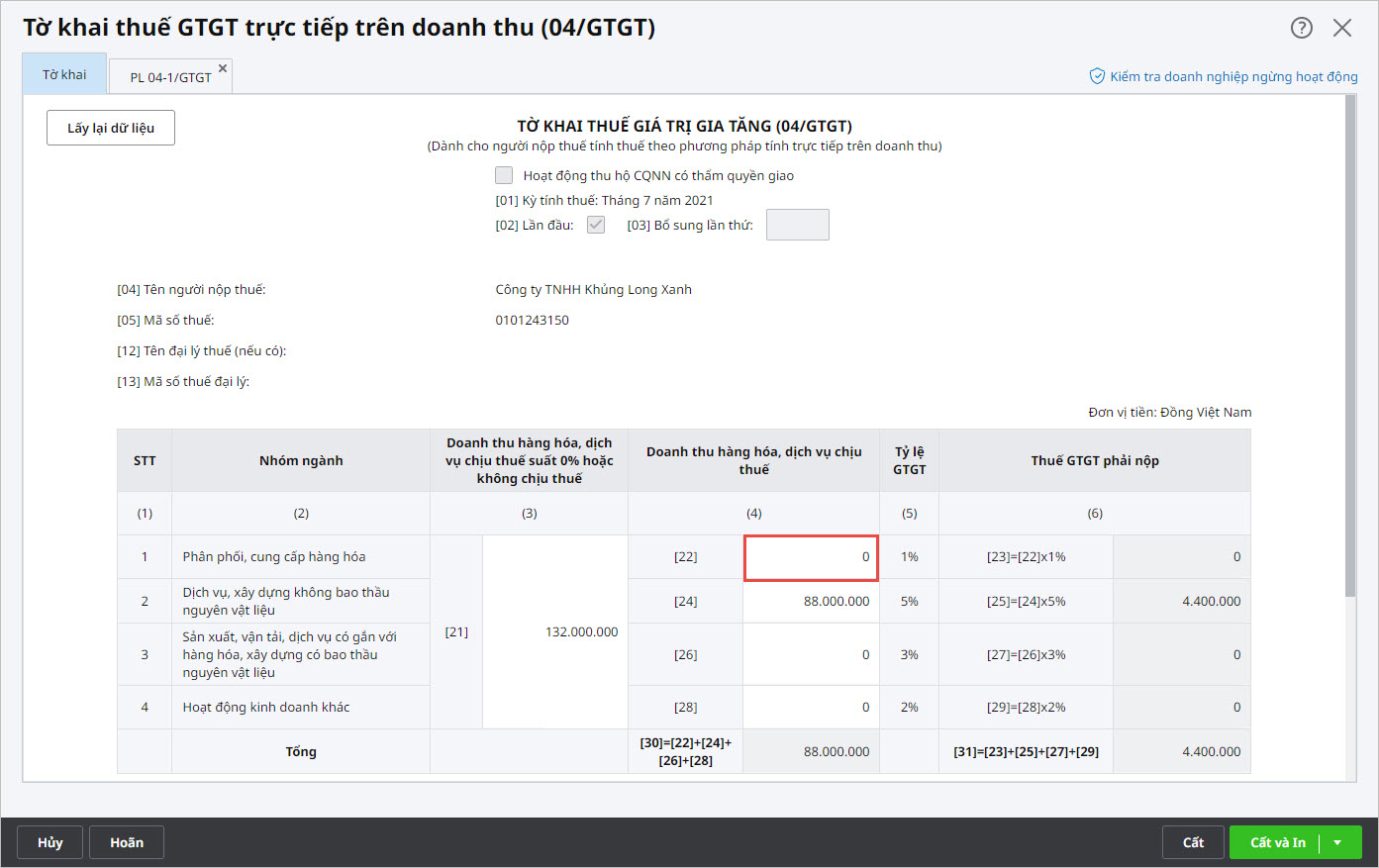

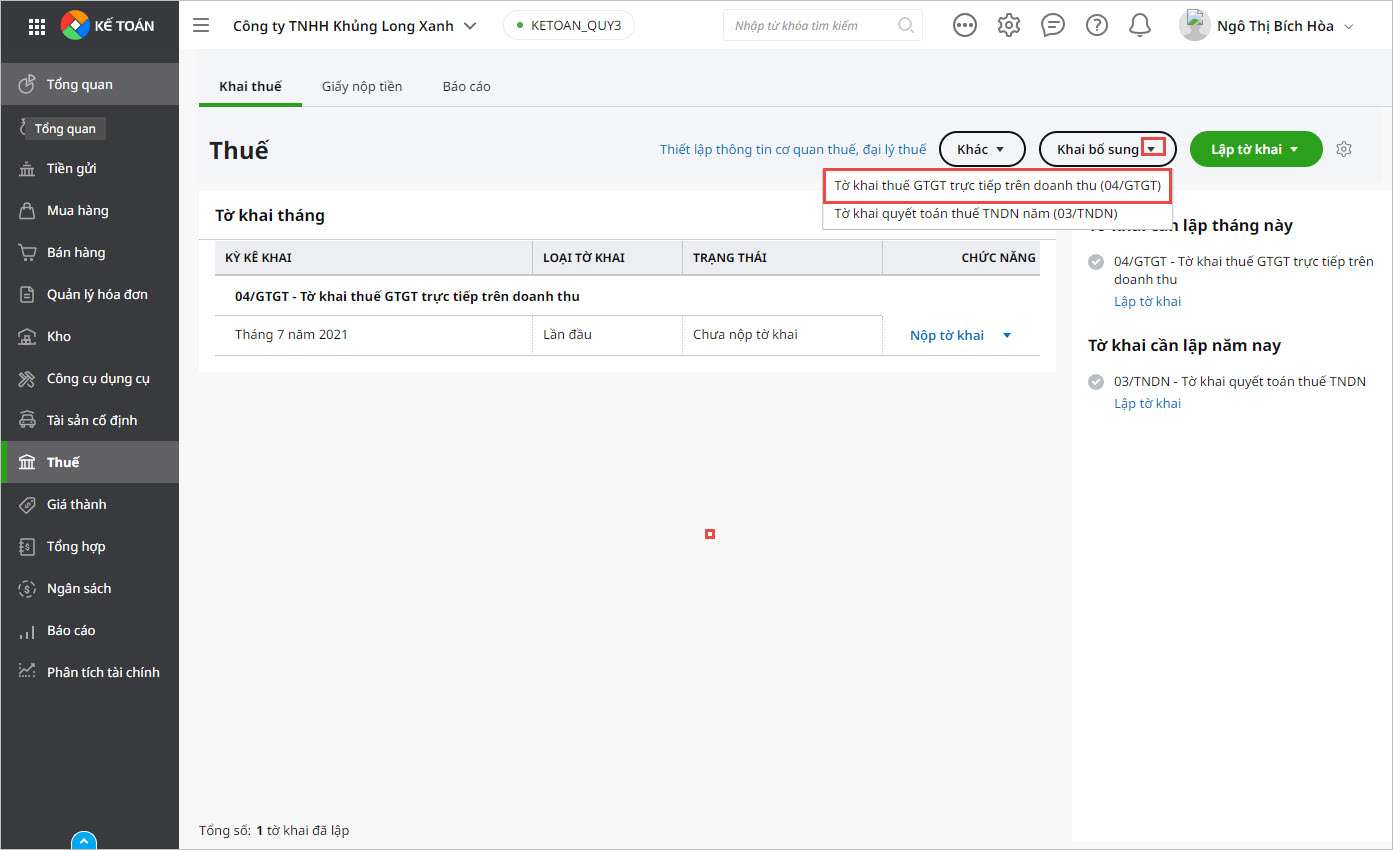

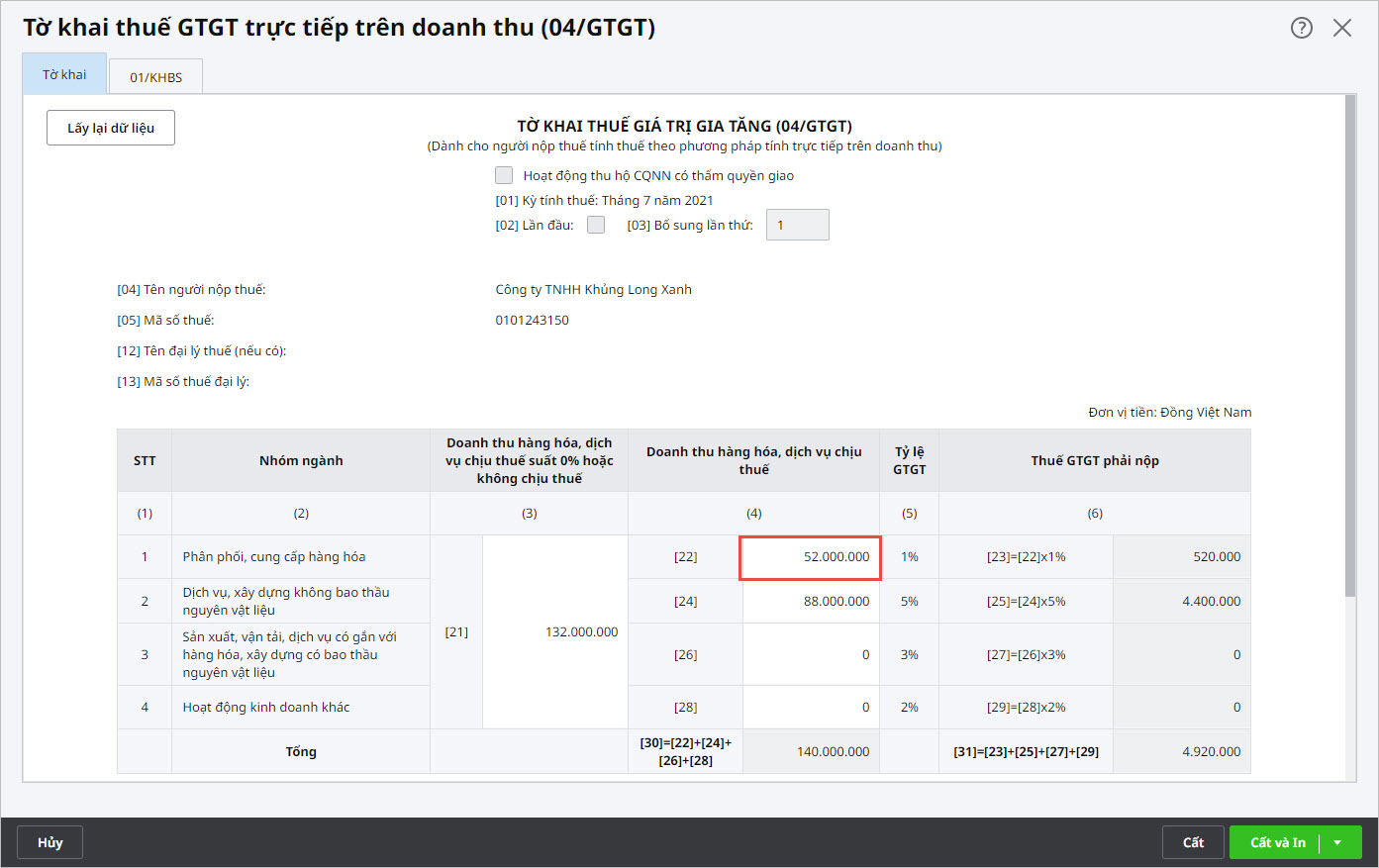

Lưu ý: Anh chị phải chọn Nhóm ngành nghề thì chứng từ bán hàng mới được lấy lên bảng kê bán ra. 3.2. Lập Tờ khai thuế GTGT trực tiếp trên doanh thu1. Lập tờ khai thuế GTGT lần đầu

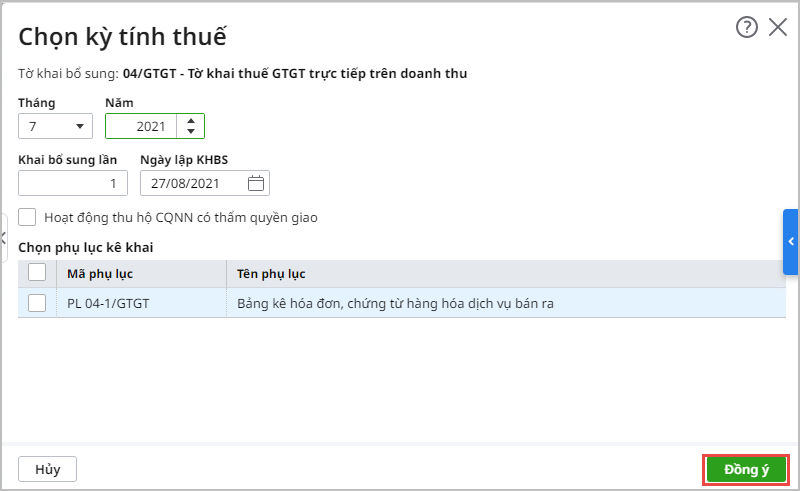

2. Lập tờ khai thuế GTGT bổ sung

Lưu ý: Đối với dữ liệu đa chi nhánh, nếu chi nhánh nào đăng ký kê khai nộp thuế GTGT riêng thì vào danh mục cơ cấu tổ chức của chi nhánh đó, tích chọn “Kê khai thuế GTGT, TTĐB riêng”, khi đó chi nhánh mới có quyền lập tờ khai thuế GTGT riêng cho chi nhánh. Khi lập tờ khai thuế GTGT ở tổng công ty, hệ thống sẽ tự động lấy dữ liệu từ các hóa đơn mua vào, bán ra của các chi nhánh hạch toán phụ thuộc không tích chọn “Kê khai thuế GTGT, TTĐB riêng”. |

4. Lưu ý

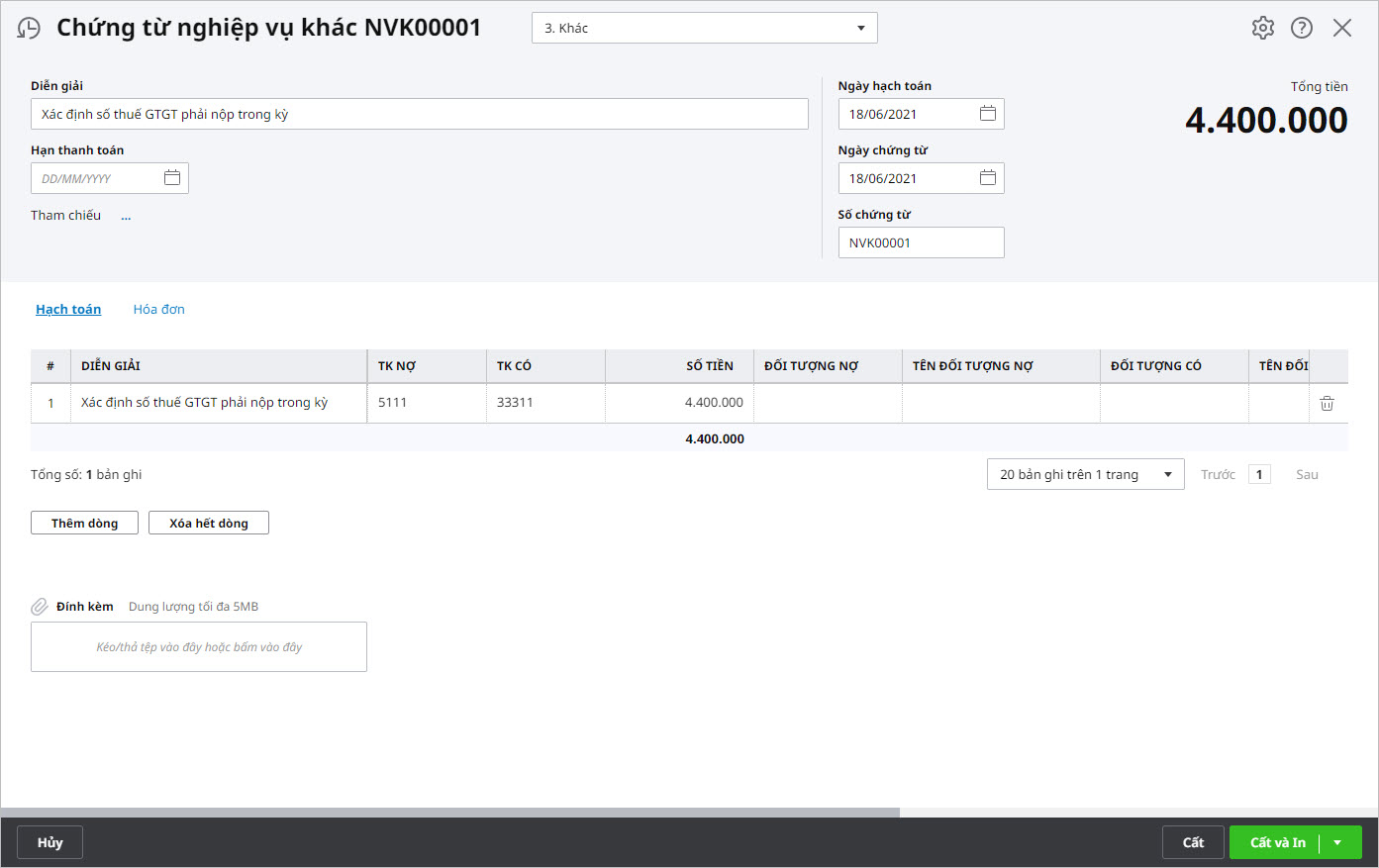

- Với phương pháp kê khai thuế GTGT trực tiếp trên doanh thu, định kỳ cần xác định số thuế GTGT phải nộp. Kế toán thực hiện như sau:

- Vào Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác, khai báo thông tin về số thuế GTGT phải nộp (Lưu ý: không kê khai thông tin tại tab Thuế)

- Nhấn Cất để lưu chứng từ

- Ngoài ra, kế toán có thể tham khảo thêm hướng dẫn hạch toán bút toán nộp thuế GTGT dưới đây: