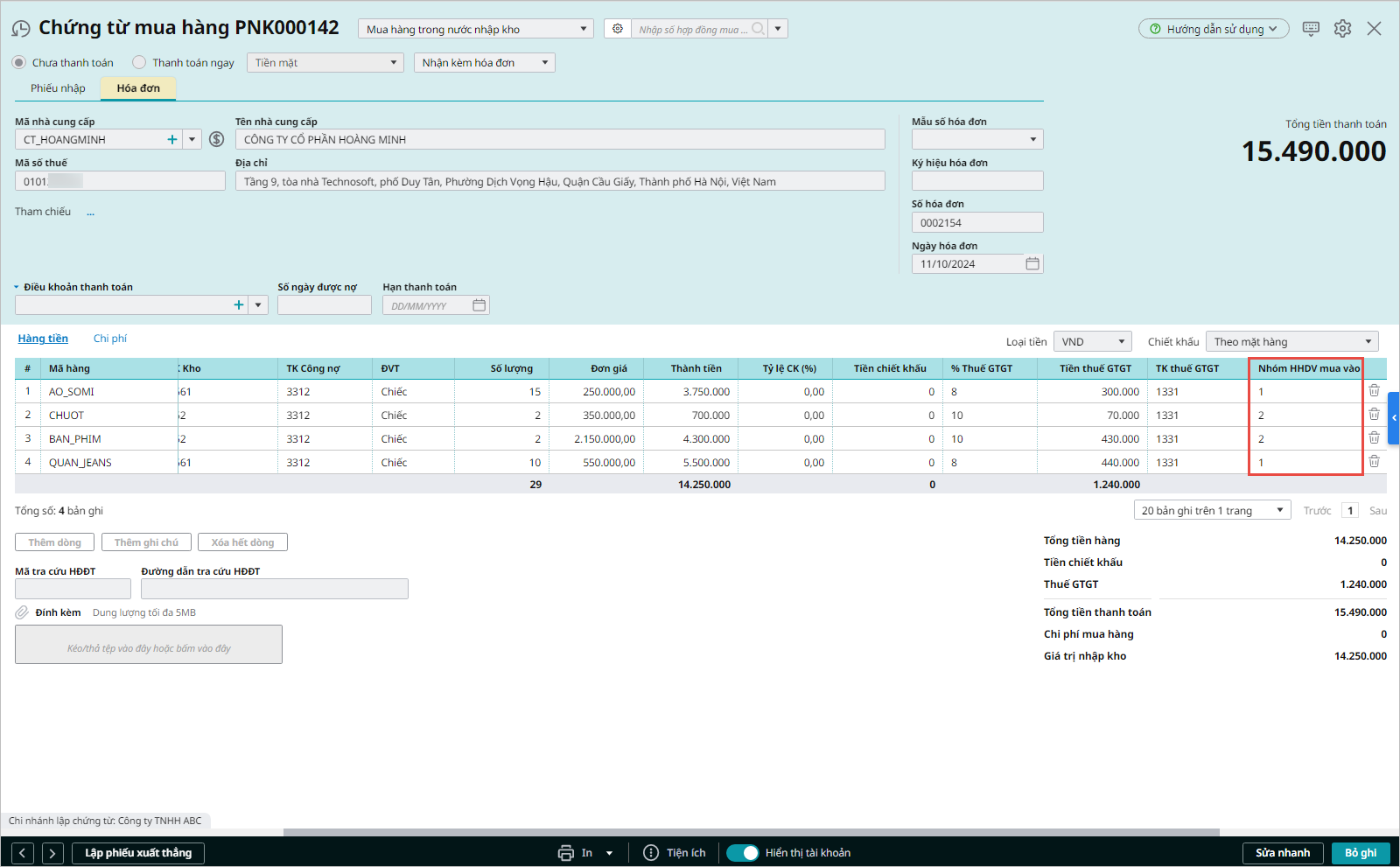

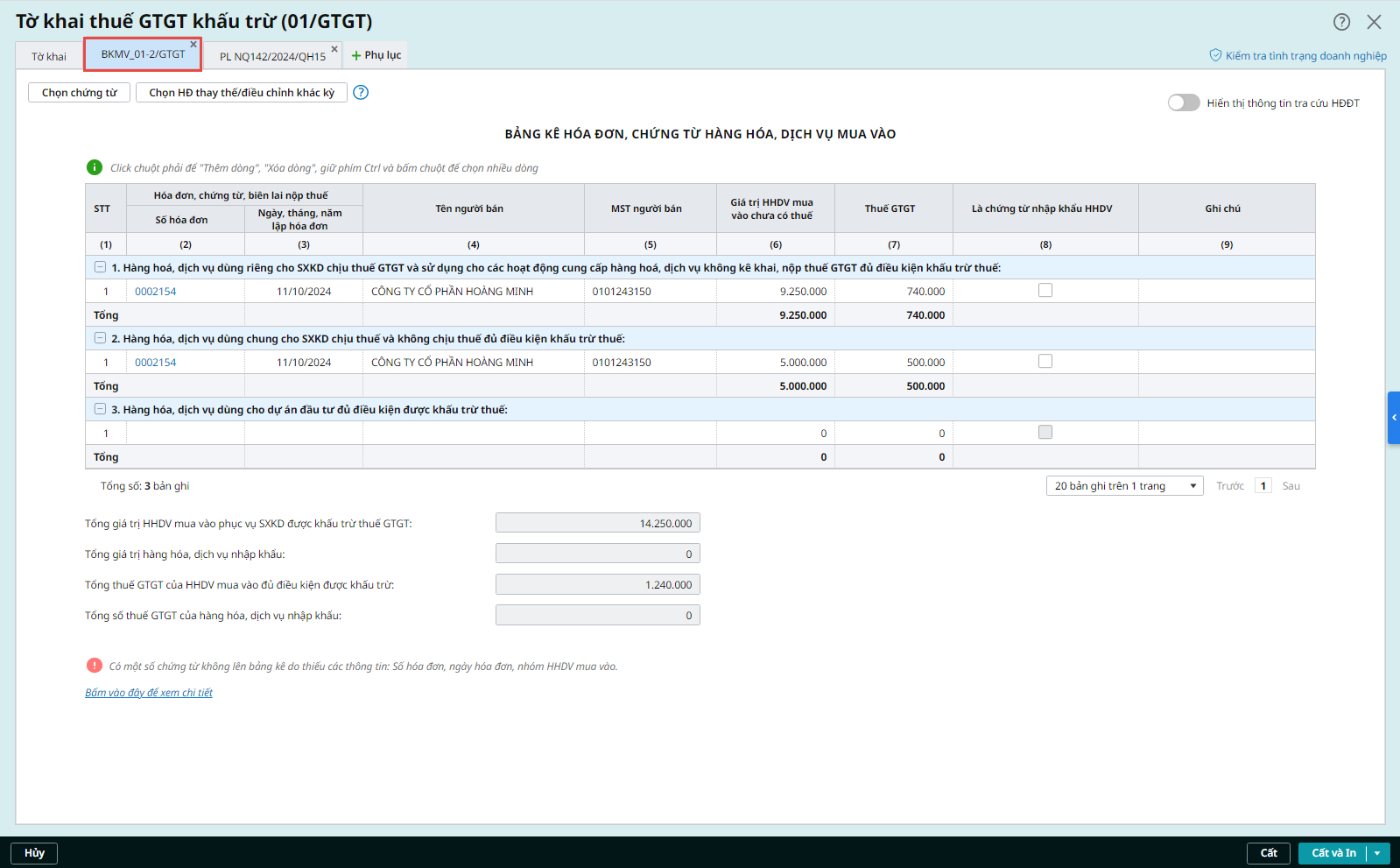

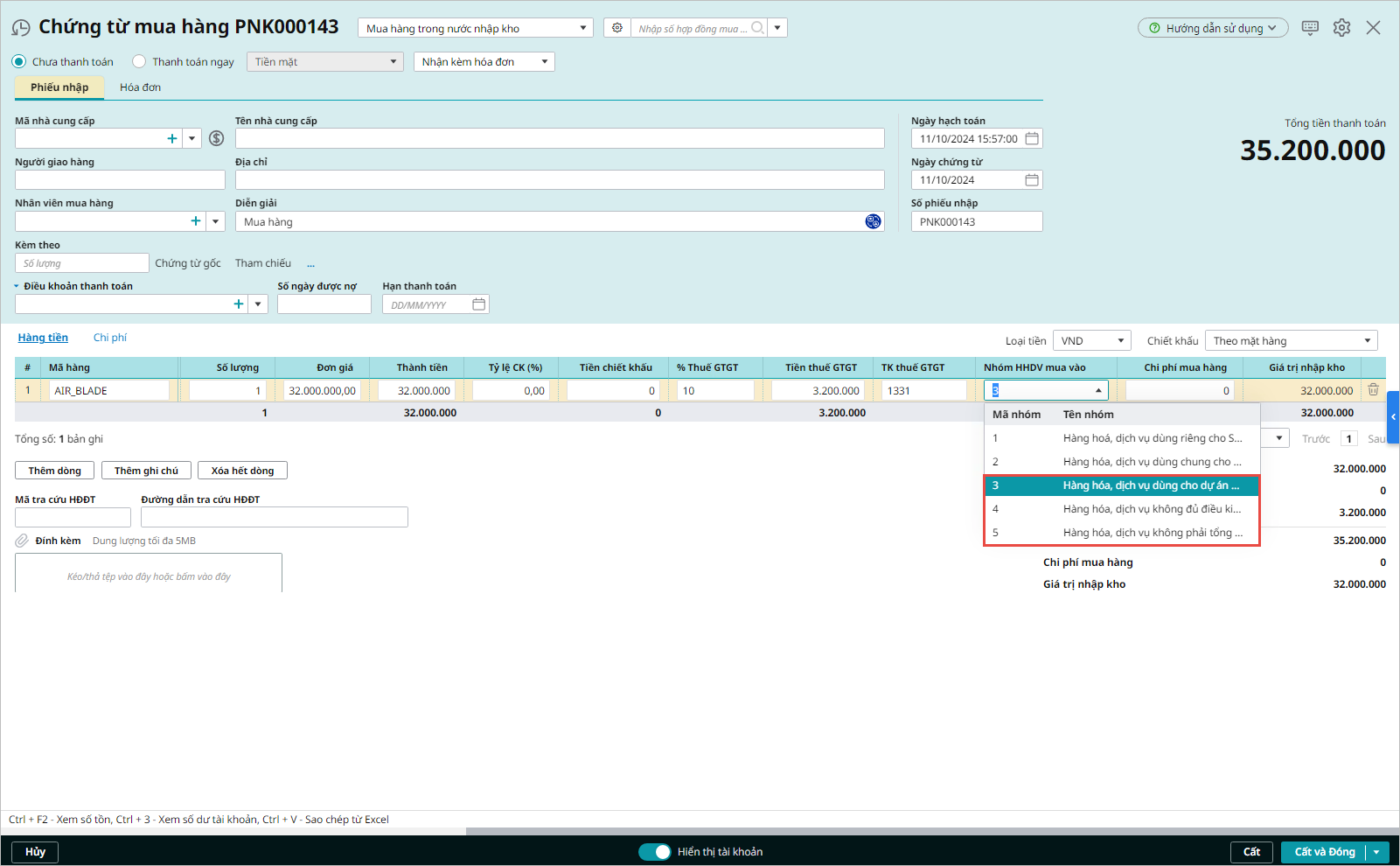

2. Nguyên tắc lấy số liệu HHDV mua vào lên tờ khai thuế GTGT

Số liệu nhóm I. Hàng hóa, dịch vụ (HHDV) mua vào trong kỳ trên tờ khai thuế GTGT sẽ được lấy từ phụ lục BKMV-01-2/GTGT và phân loại theo mục Nhóm HHDV mua vào tương ứng trên hóa đơn, chứng từ mua hàng. Cụ thể:

- Chương trình sẽ lấy số liệu lên tờ khai nếu hóa đơn, chứng từ mua hàng thuộc nhóm HHDV mua vào loại 1, 2:

- Chương trình sẽ không lấy số liệu lên tờ khai nếu hóa đơn, chứng từ mua hàng thuộc nhóm HHDV mua vào loại 3, 4, 5:

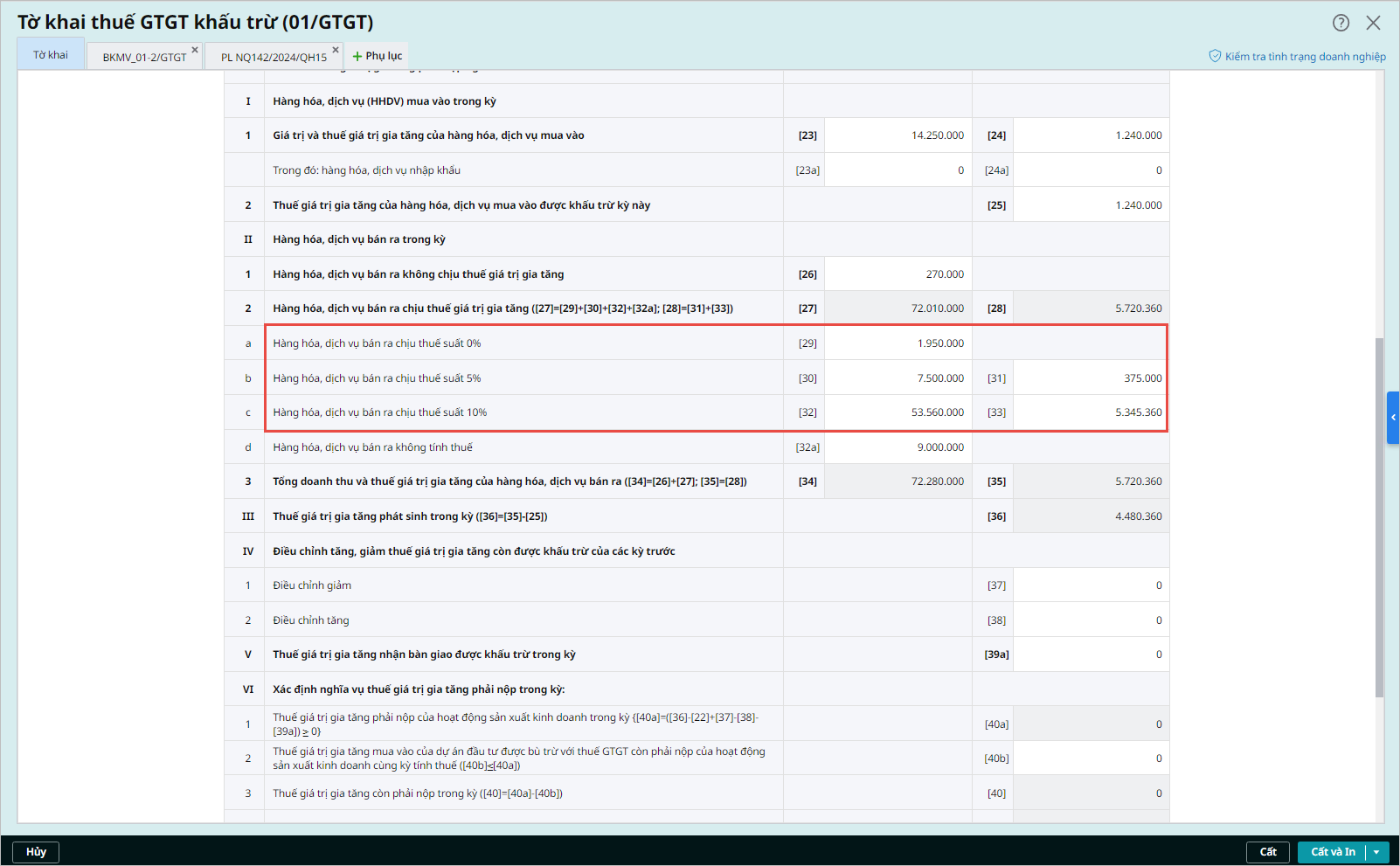

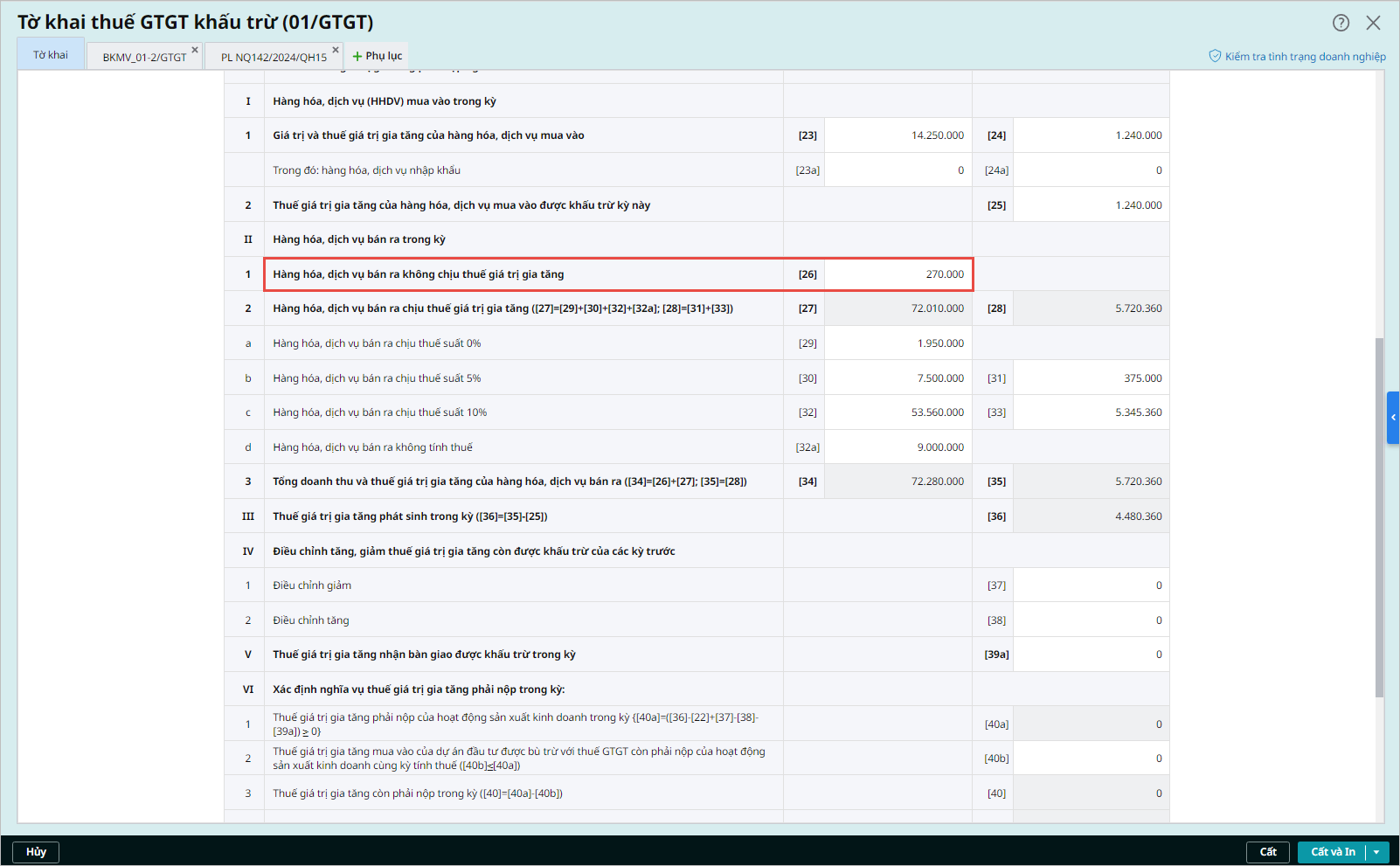

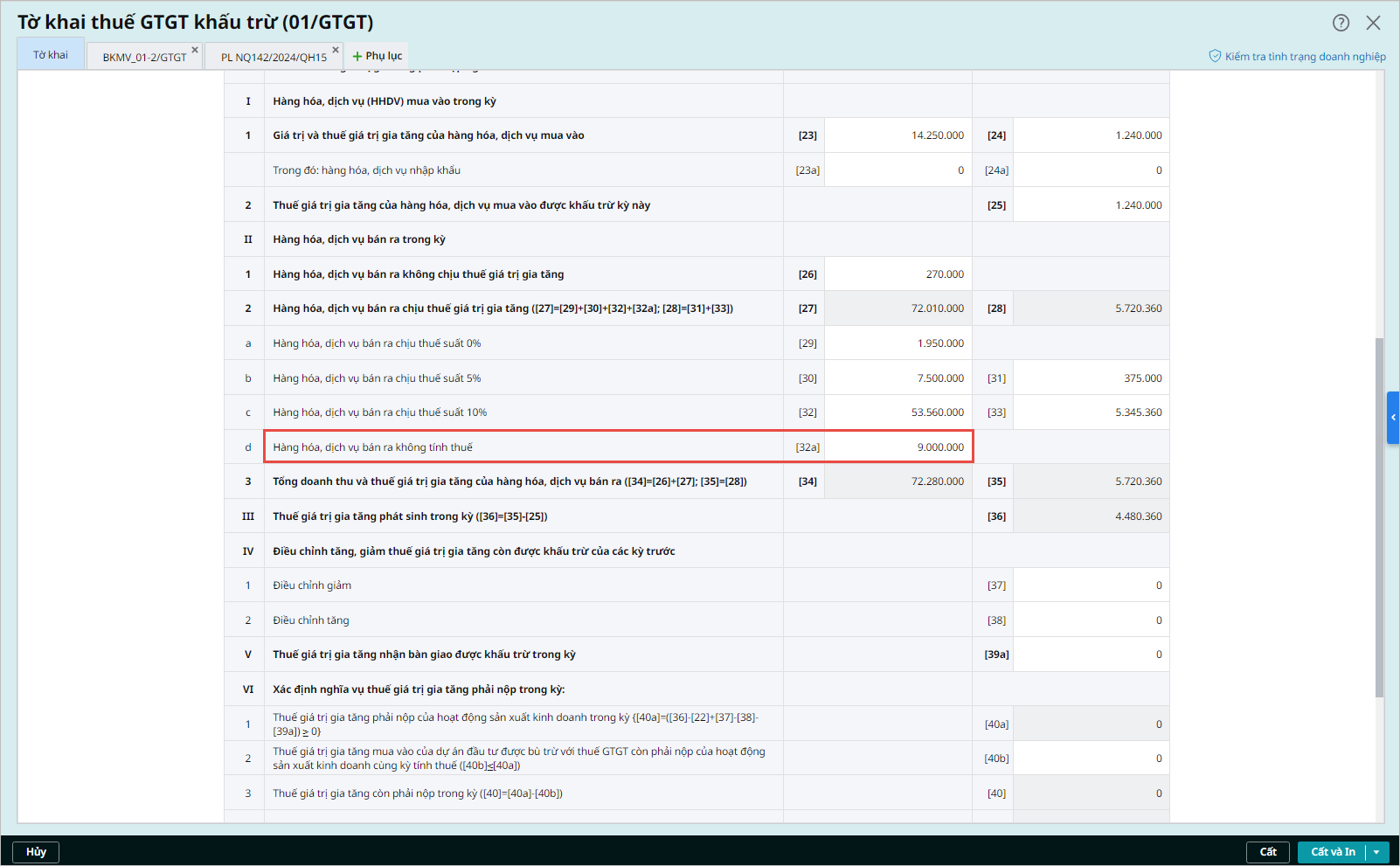

3. Nguyên tắc lấy số liệu HHDV bán ra lên tờ khai thuế GTGT

Số liệu nhóm II. Hàng hóa, dịch vụ (HHDV) bán ra trong kỳ trên tờ khai thuế GTGT sẽ được lấy từ phụ lục BKBR-01-1/GTGT và phân loại theo % Thuế GTGT nhập tương ứng trên hóa đơn, chứng từ bán hàng. Cụ thể:

- Chỉ tiêu [26] tổng hợp số liệu từ các hóa đơn, chứng từ có % Thuế suất là KCT:

- Chỉ tiêu [32a] tổng hợp số liệu từ các hóa đơn, chứng từ có % Thuế suất là KKKNT, KHAC:

- Các chỉ tiêu [29], [30], [31], [32], [33] tổng hợp số liệu từ các hóa đơn, chứng từ có % Thuế suất là: 0%; 5%; 8%; 10%: