![]()

Tải phim hướng dẫn tại đây

3. Hướng dẫn thực hiện trên phần mềm

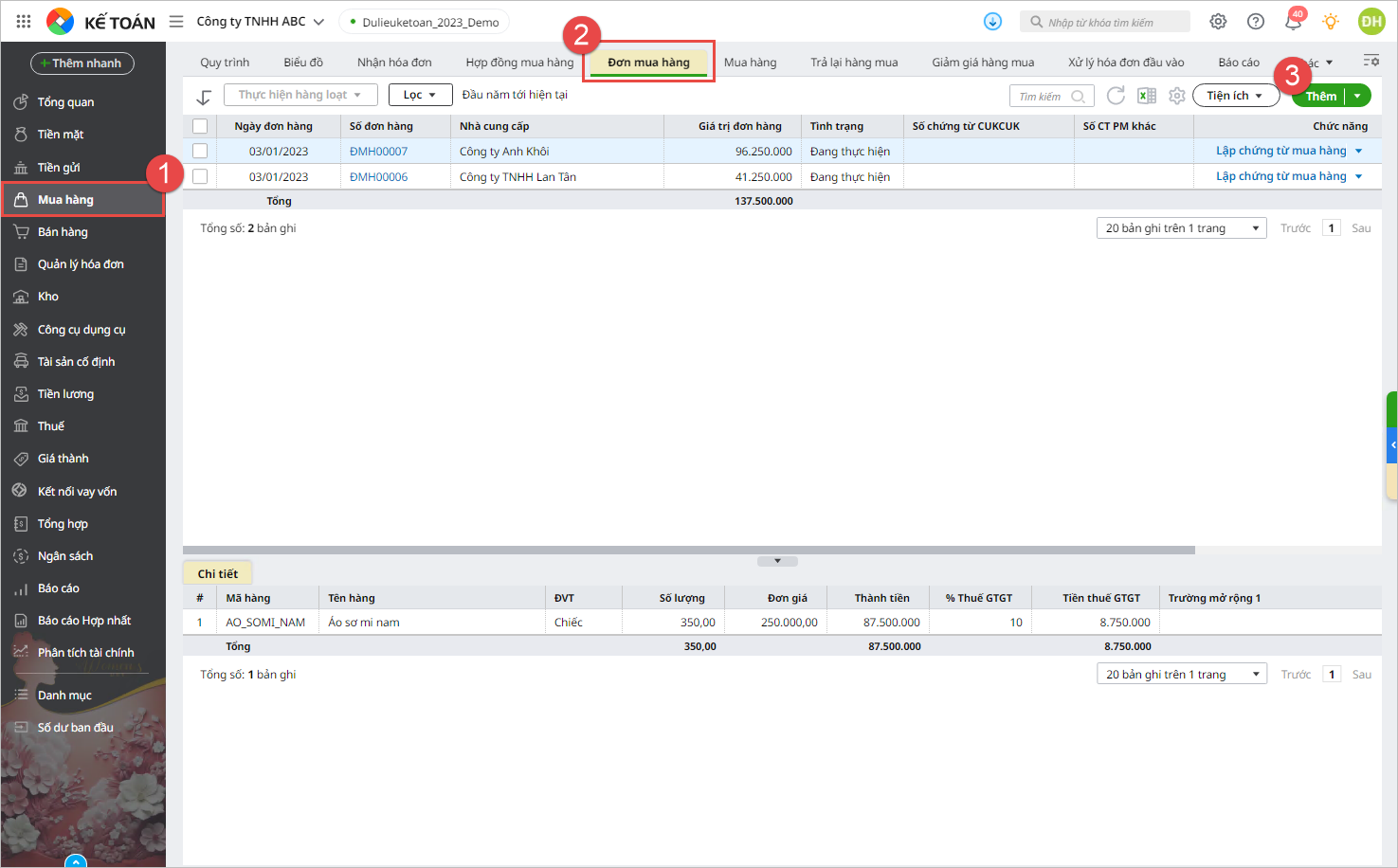

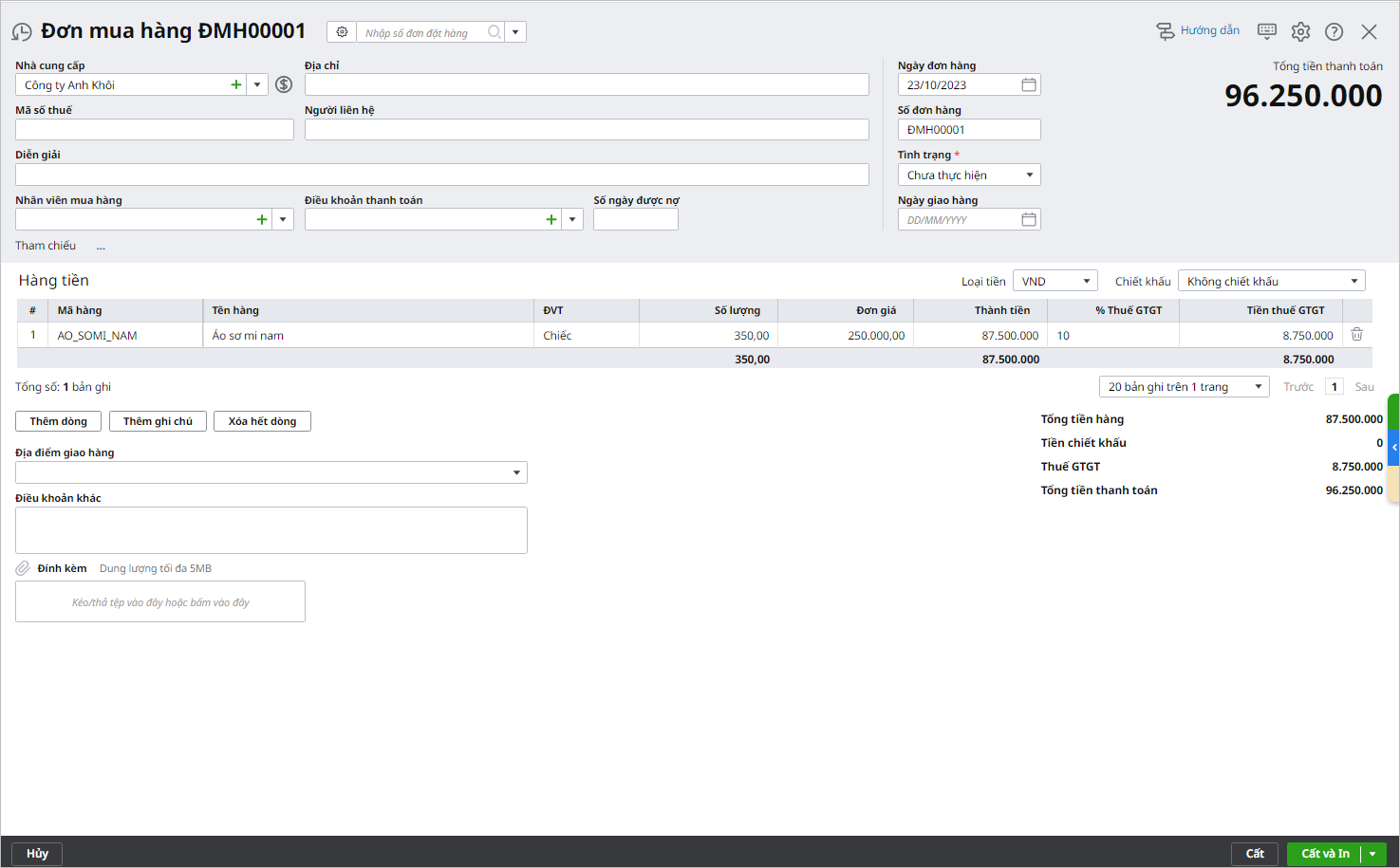

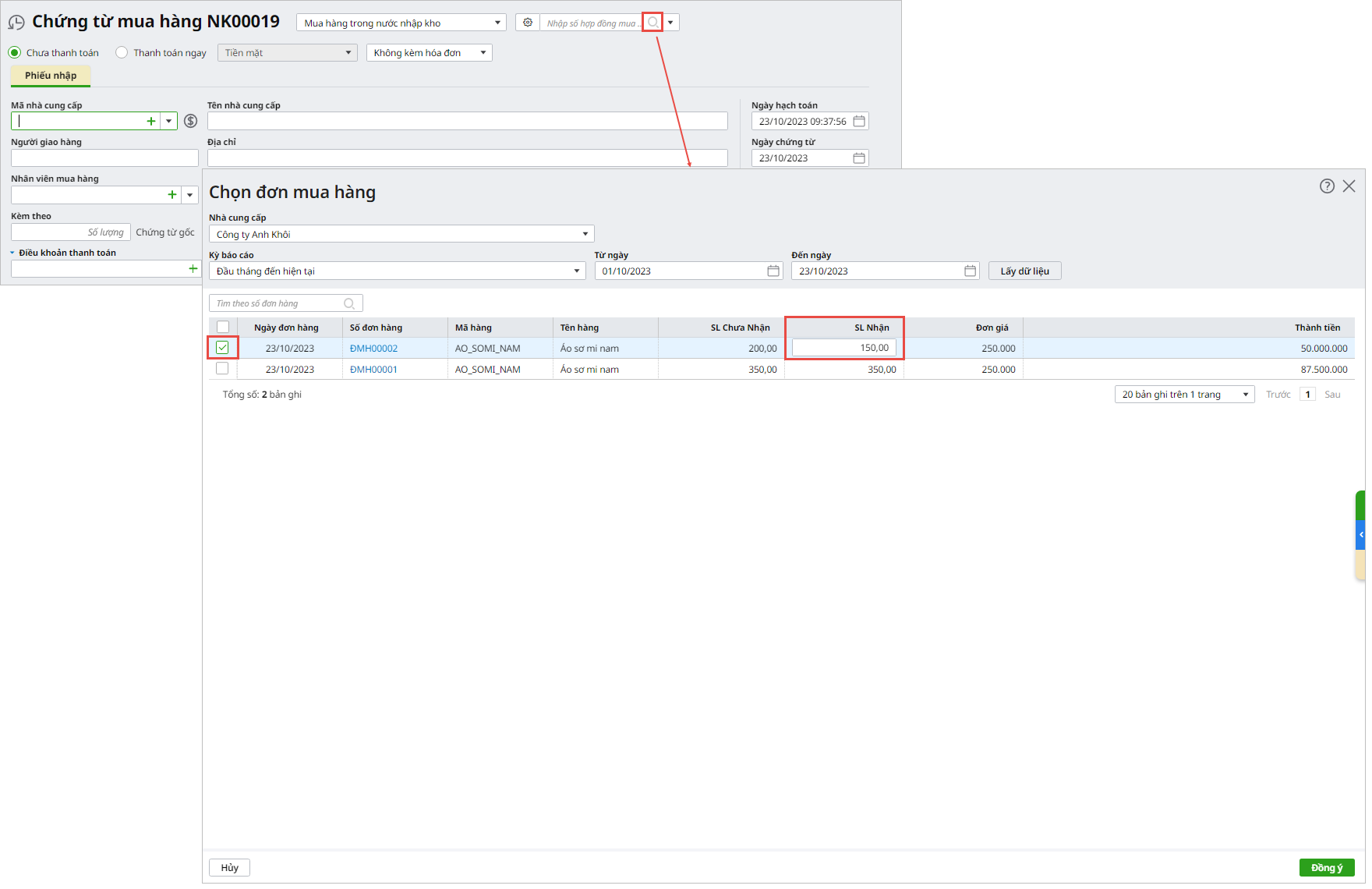

Bước 1: Lập đơn mua hàng

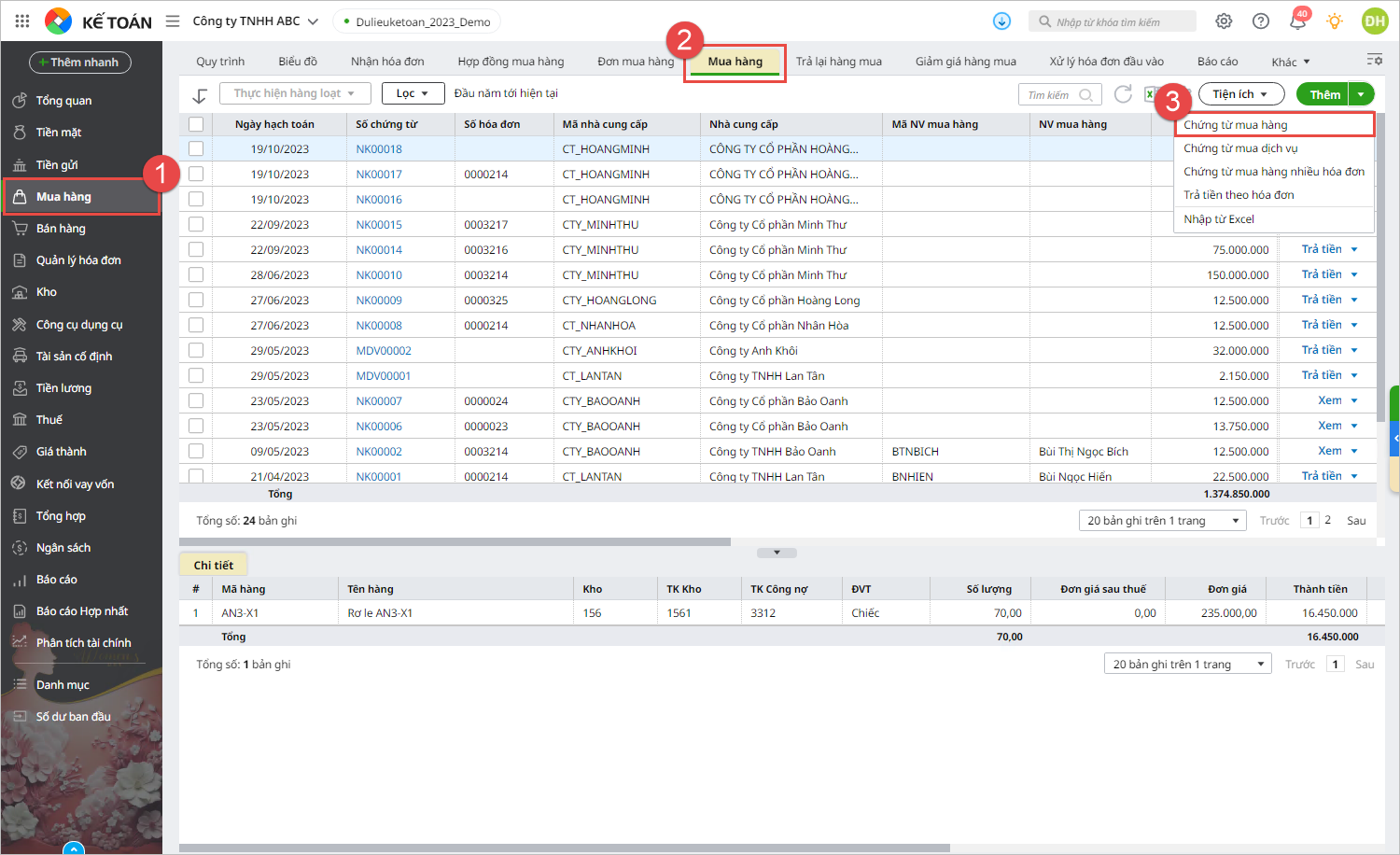

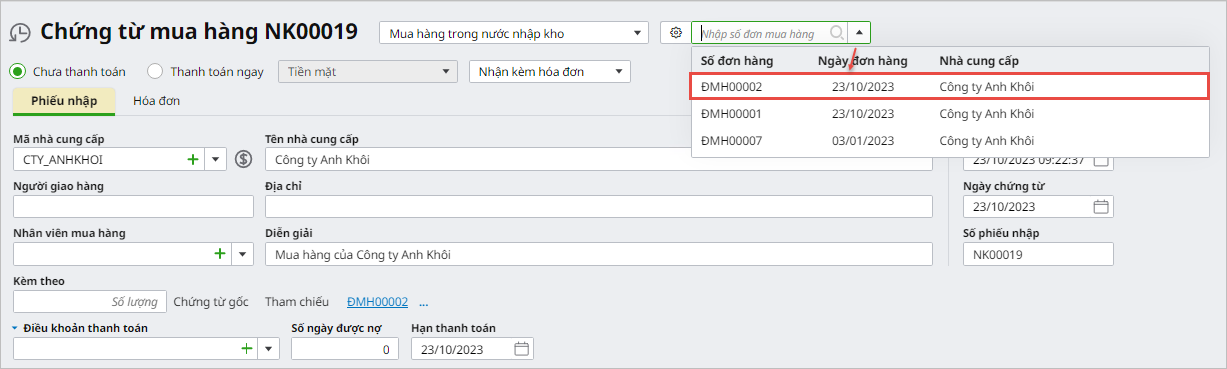

3.2 Lập chứng từ hạch toán đối với hàng hóa nhập kho

|

![]()

Tải phim hướng dẫn tại đây

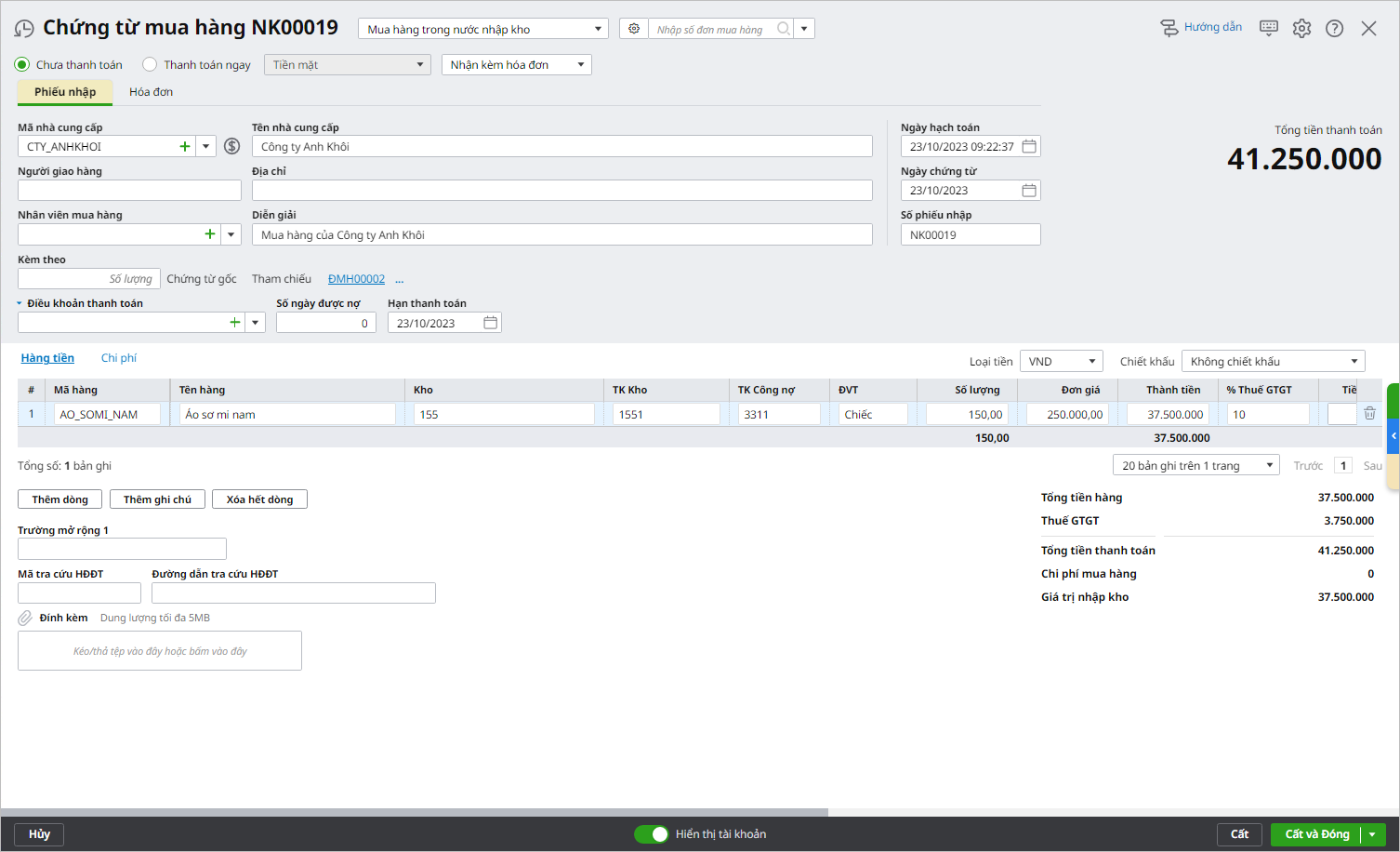

Bước 1: Lập đơn mua hàng

3.2 Lập chứng từ hạch toán đối với hàng hóa nhập kho

|