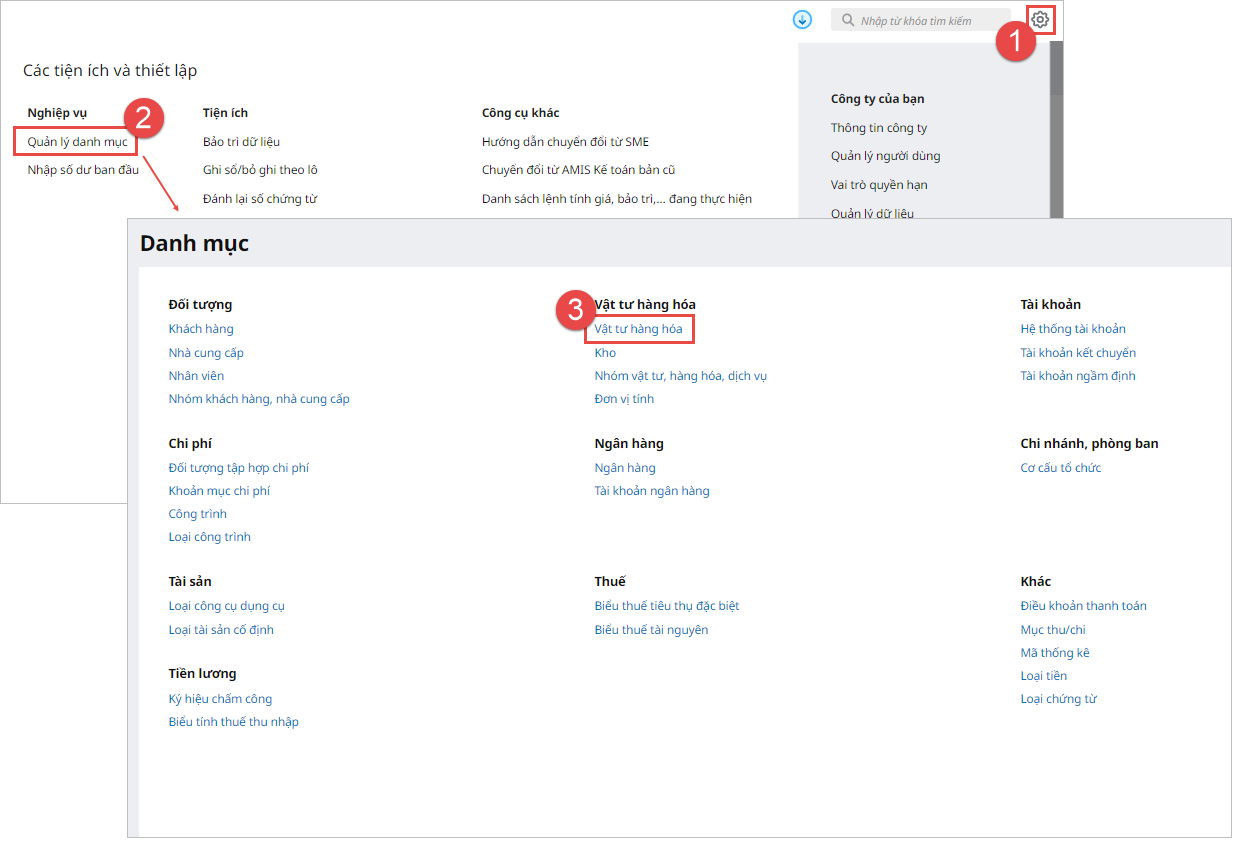

2. Các bước thực hiện

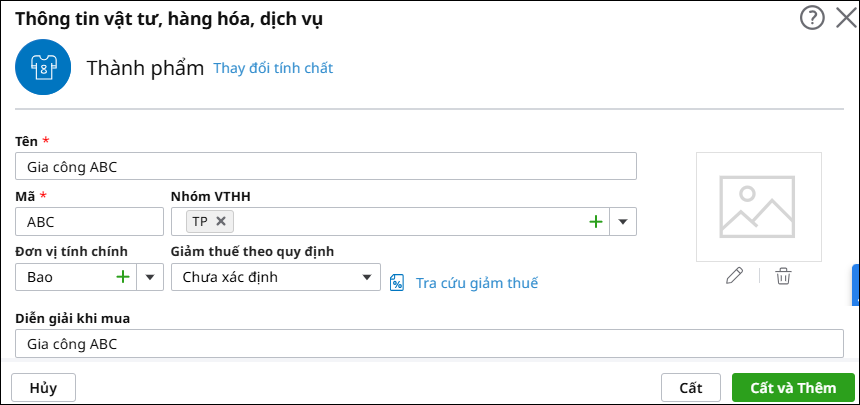

Để tính được giá thành cho các sản phẩm mang đi gia công, chế biến, thực hiện theo các bước hướng dẫn sau:2.1 Khai báo thành phẩm mang đi gia công

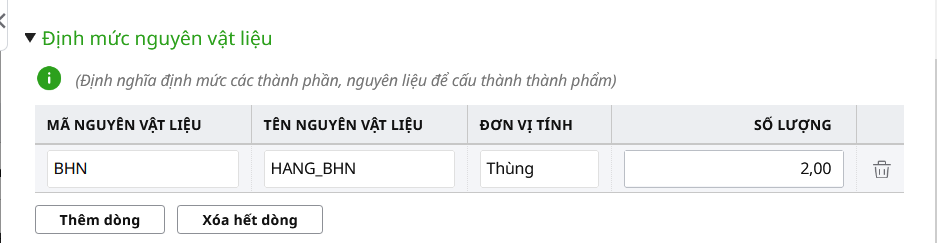

Lưu ý: Khi khai báo thành phẩm, có thể thực hiện khai báo thêm định mức nguyên vật liệu sử dụng để sản xuất ra thành phẩm bên tab Định mức nguyên vật liệu.

2.2 Khai báo đối tượng tập hợp chi phí

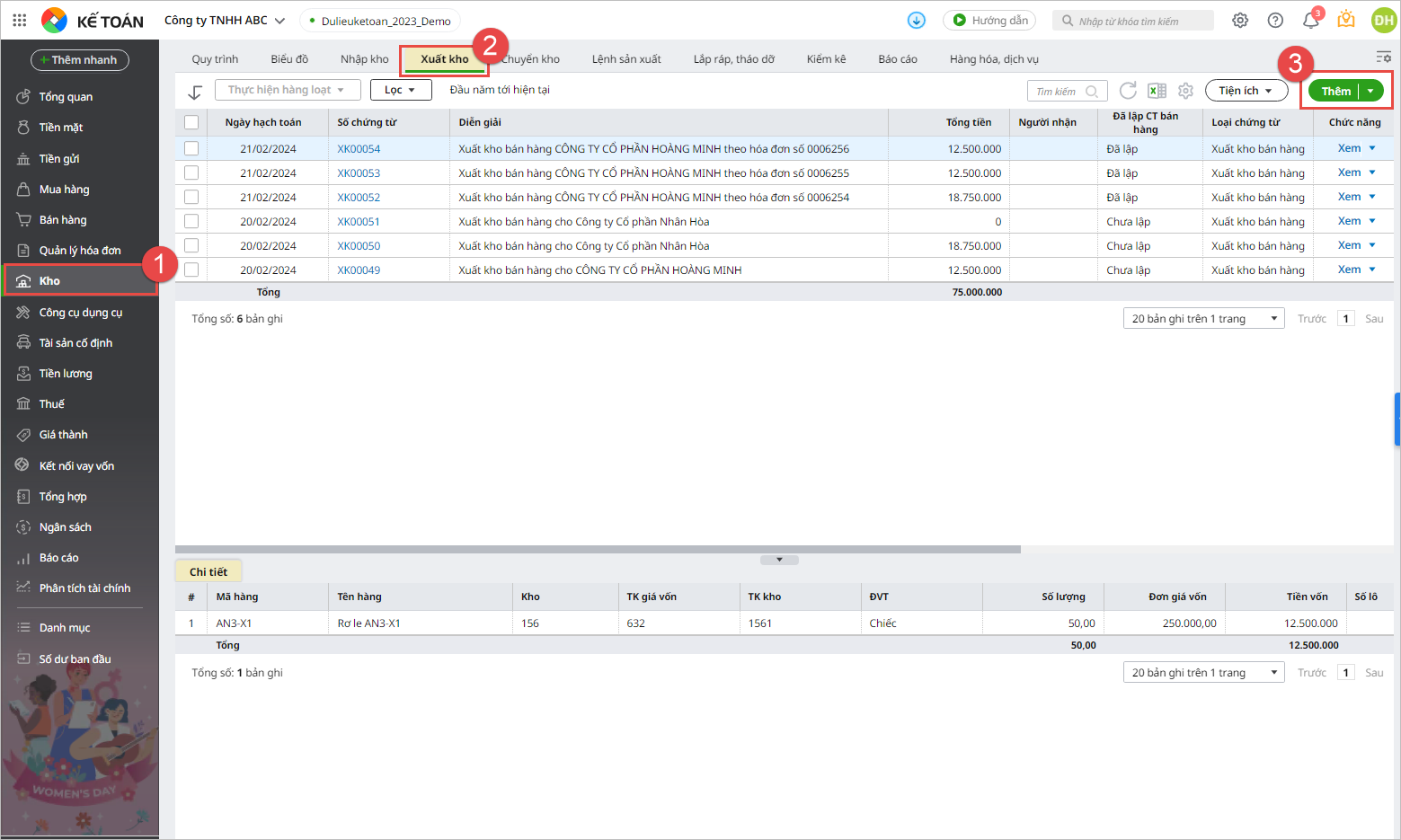

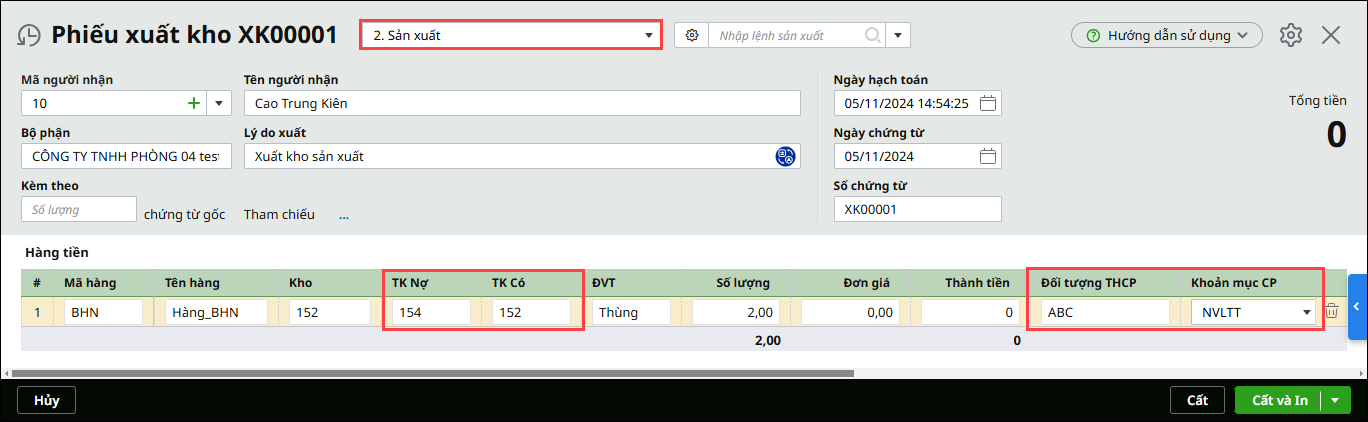

Lưu ý: Với phương pháp tính giá giản đơn, mỗi đối tượng tập hợp chi phí sẽ tương ứng với một thành phẩm cần sản xuất ra. 2.3 Xuất kho nguyên vật liệu mang đi gia công

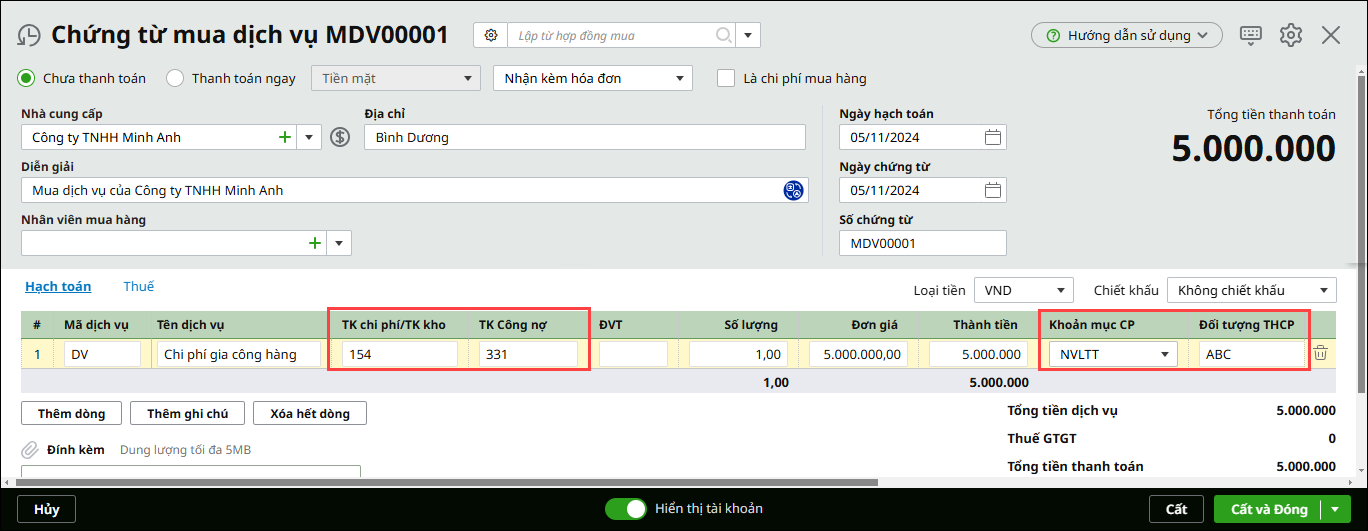

Lưu ý: 1. Với nguyên vật liệu tính giá xuất kho theo phương pháp Bình quân cuối kỳ, đơn giá sẽ được hệ tự động tính sau khi thực hiện chức năng Tính giá xuất kho trên phân hệ Kho. 2. Với nguyên vật liệu tính giá xuất kho theo phương pháp Bình quân tức thời, Giá đích danh và Nhập trước xuất trước, đơn giá sẽ được hệ thống tự động tính sau khi chứng từ xuất kho được Ghi sổ. 2.4 Nhận hóa đơn về chi phí gia công

Lưu ý: Kế toán cần chọn đối tượng THCP tương ứng. Trường hợp đơn vị gia công nhiều mặt hàng, nhưng nhận hóa đơn chi phí gia chung cho tất cả mặt hàng, bạn hạch toán đưa vào Nợ TK 154, chọn KMCP, và không chọn đối tượng THCP để phần mềm đưa vào chi phí chung cần phân bổ và được phân bổ tại Bước 7 2.5 Nhập kho thành phẩm gia công

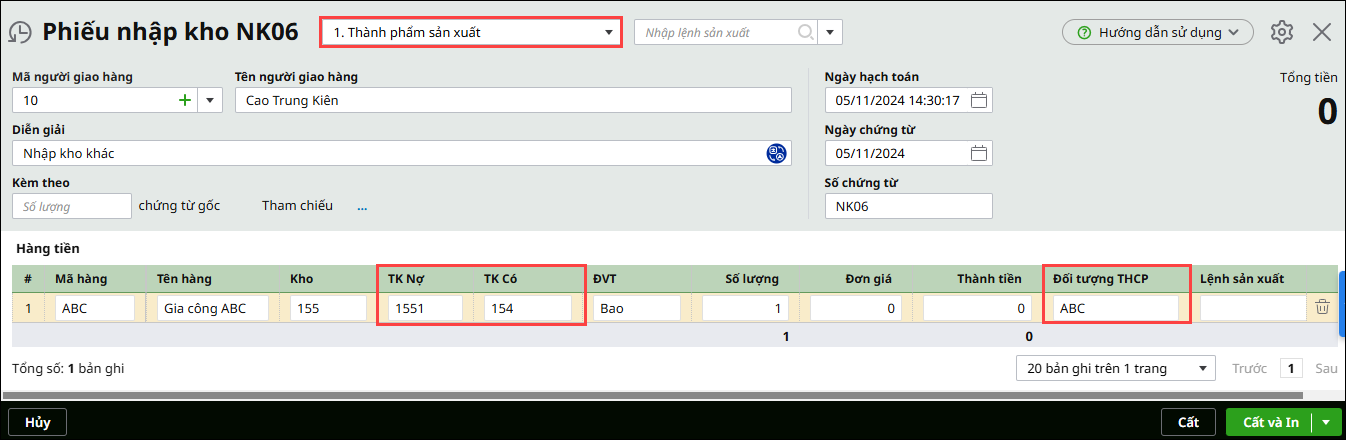

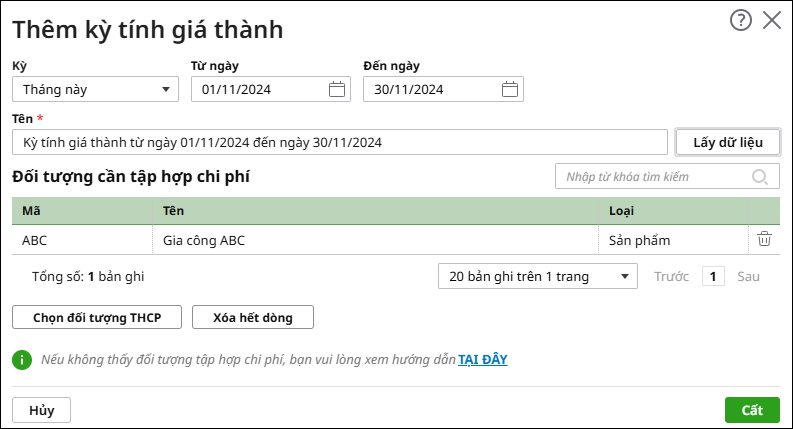

Lưu ý: Đơn giá của thành phẩm nhập kho sẽ được hệ thống tính và cập nhật sau khi kế toán thực hiện xong việc tính giá trên phân hệ Giá thành. 2.6 Xác định kỳ tính giá thành

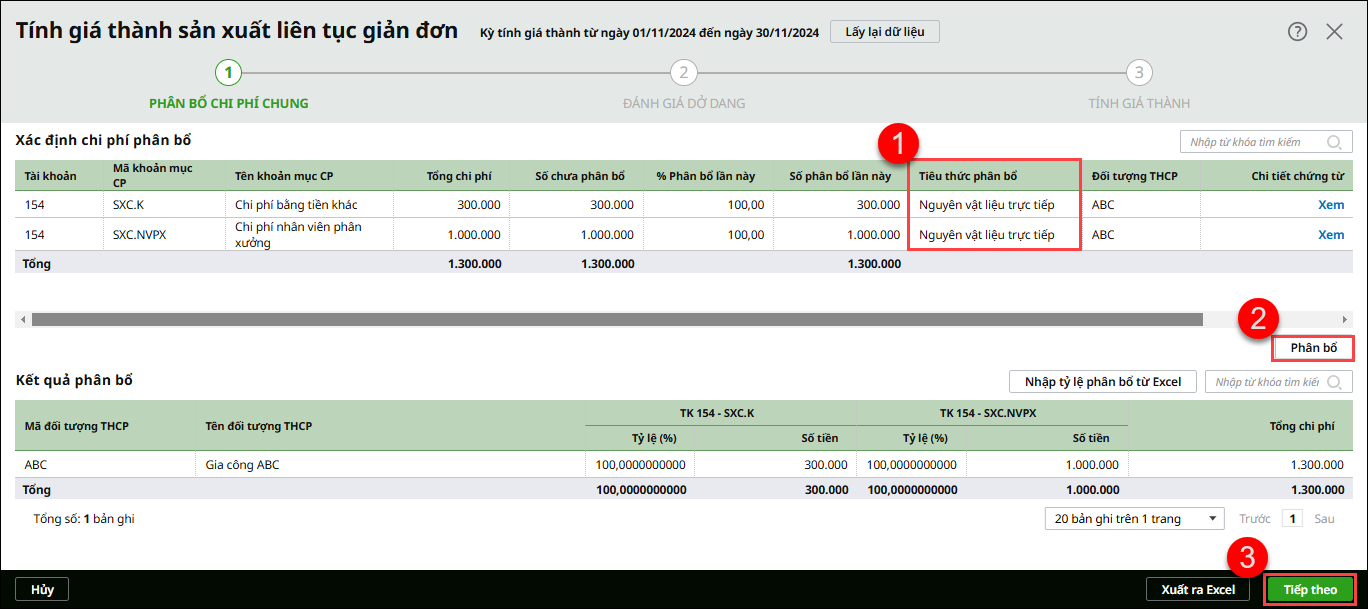

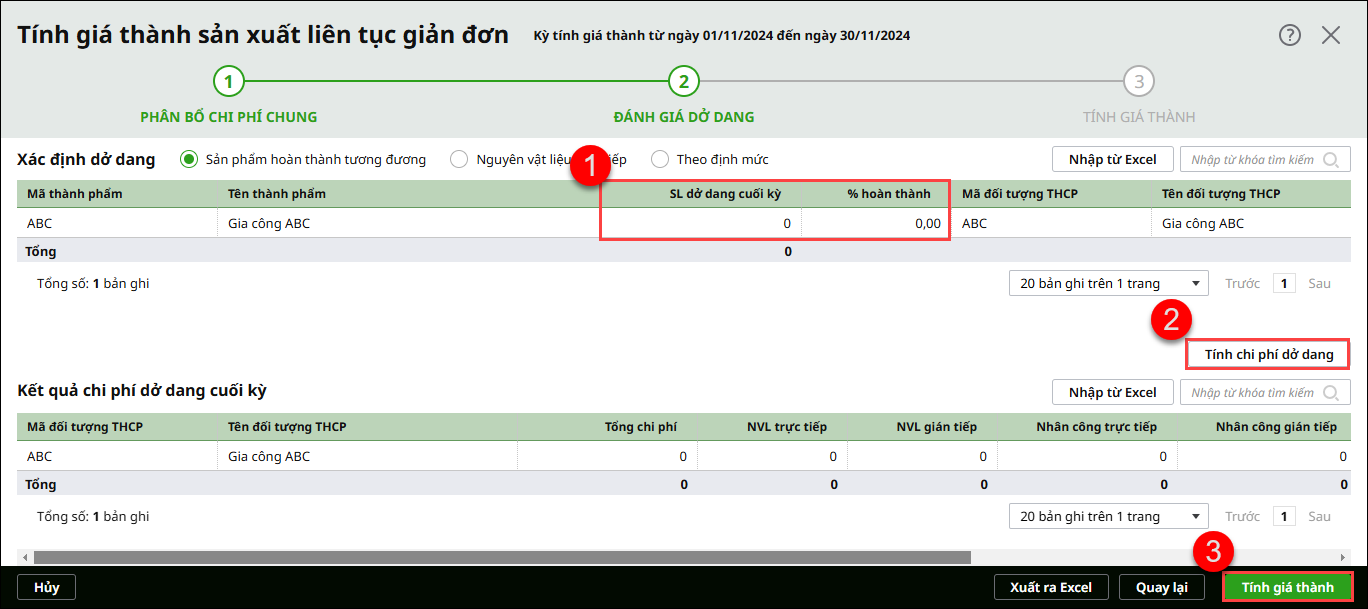

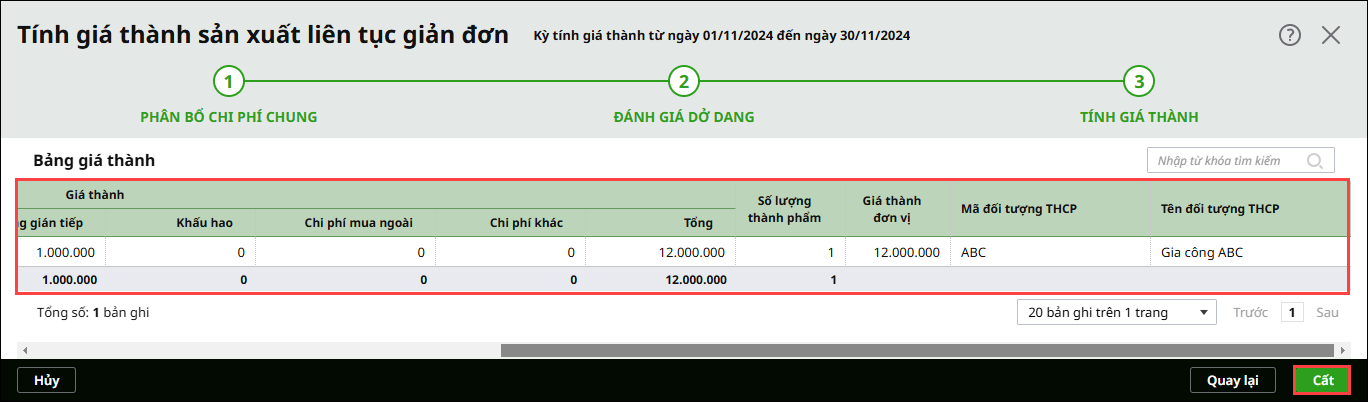

2.7 Tính giá thành sản phẩm

Với các doanh nghiệp tính giá xuất kho theo phương pháp Bình quân cuối kỳ, trước khi thực hiện tính giá thành cần phải thực hiện chức năng Tính giá xuất kho trên phân hệ Kho. Sau đó, thực hiện tính giá thành theo hướng dẫn sau:

|