![]()

Tài phim hướng dẫn tại đây

3. Các bước thực hiện

3.1 Hạch toán chi phí trước hải quan

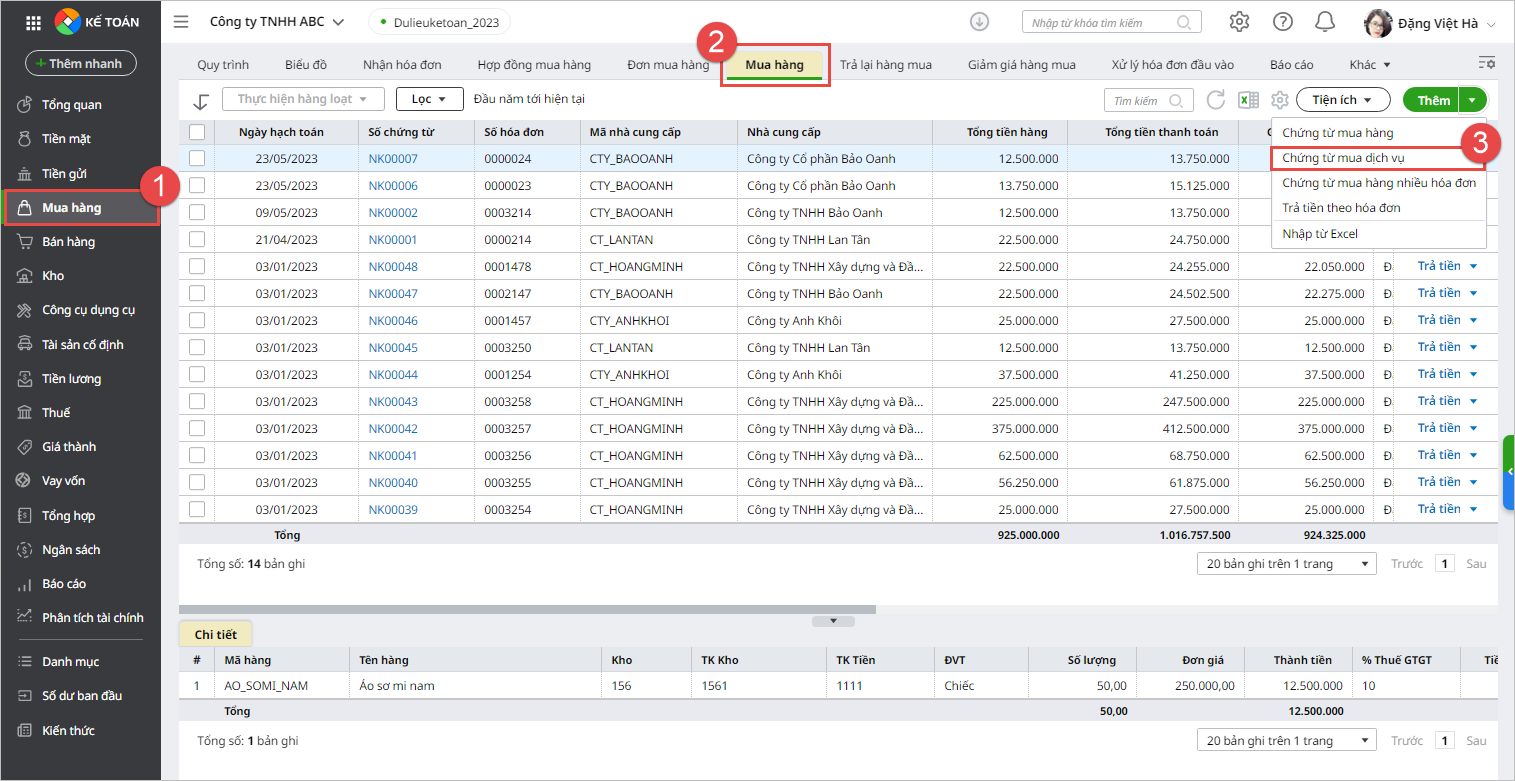

Bước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua dịch vụ.  Bước 2: Khai báo các thông tin của chứng từ

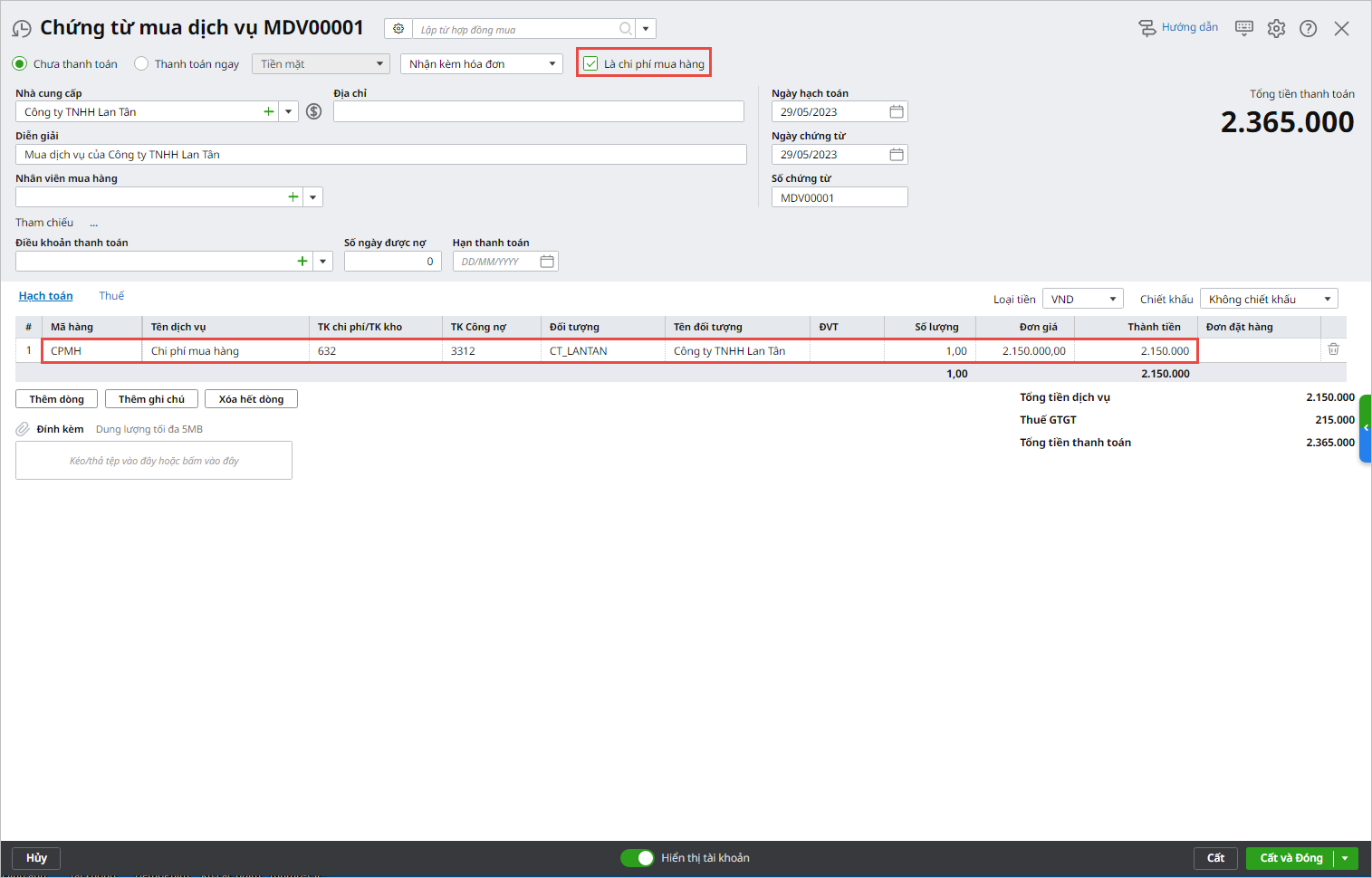

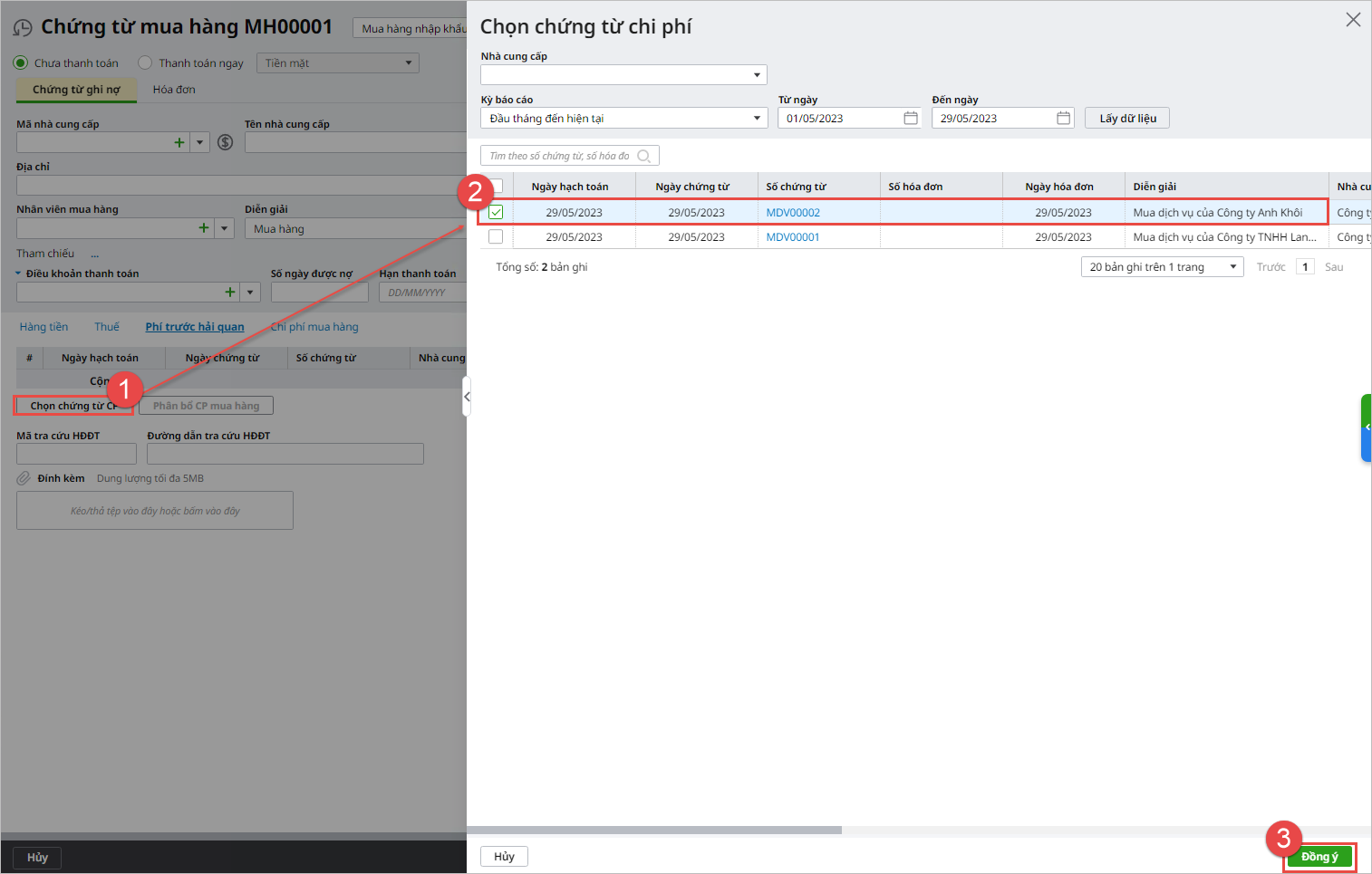

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí trước hải quan.

Lưu ý:

3.2 Hạch toán chi phí vận chuyển hàng về thẳng kho của khách hàng

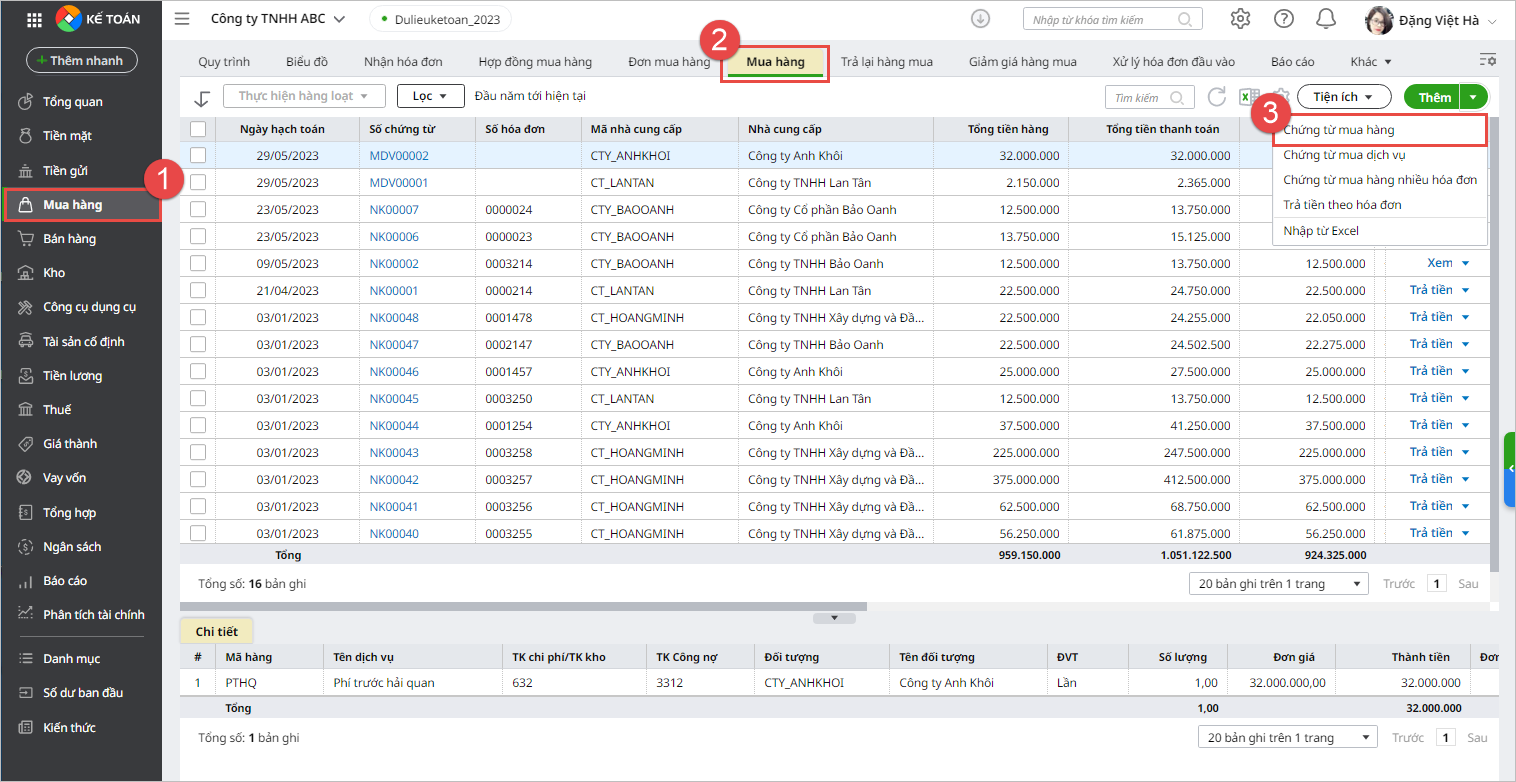

Bước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua dịch vụ.  Bước 2: Khai báo các thông tin của chứng từ

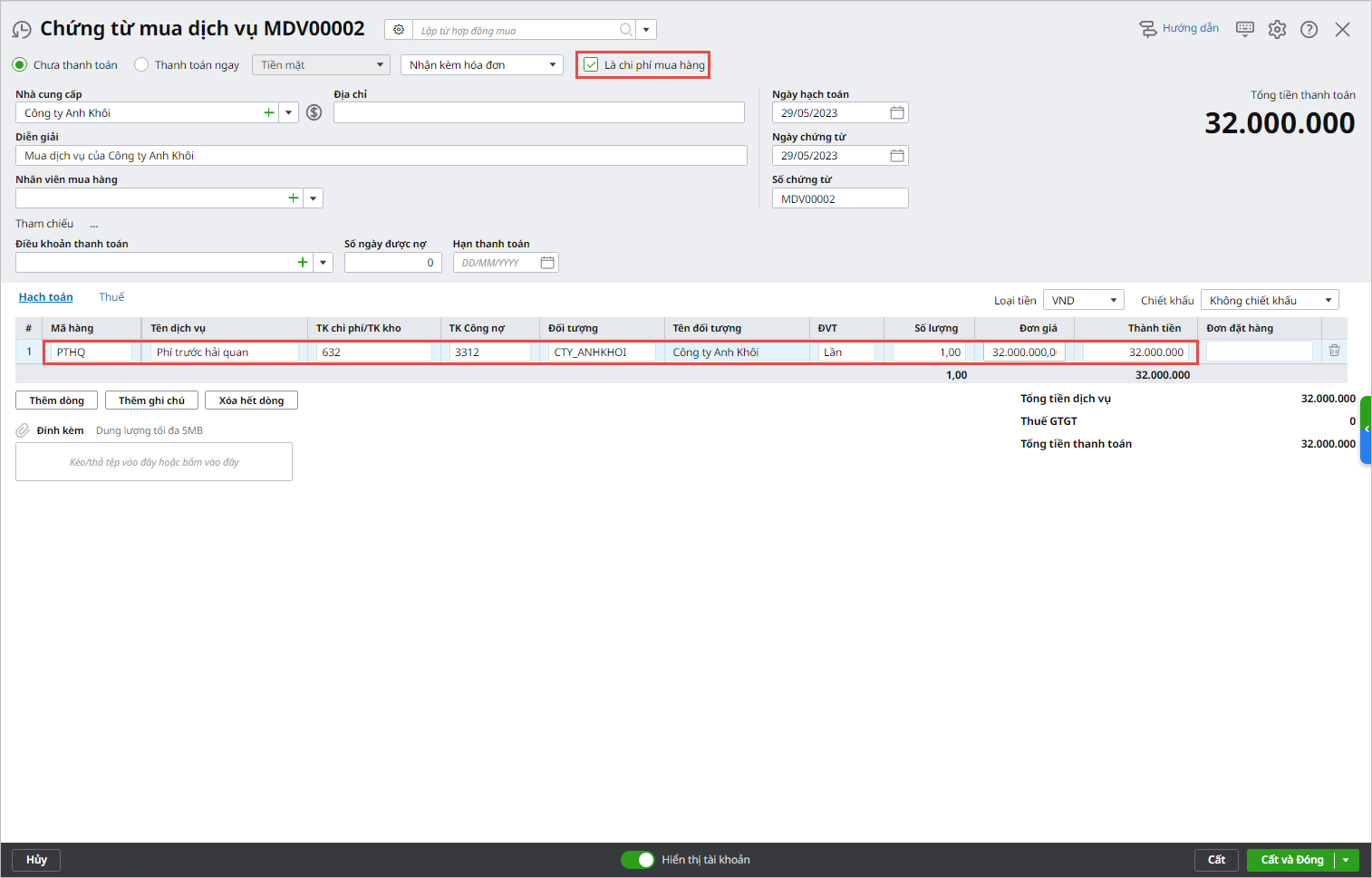

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí vận chuyển hàng

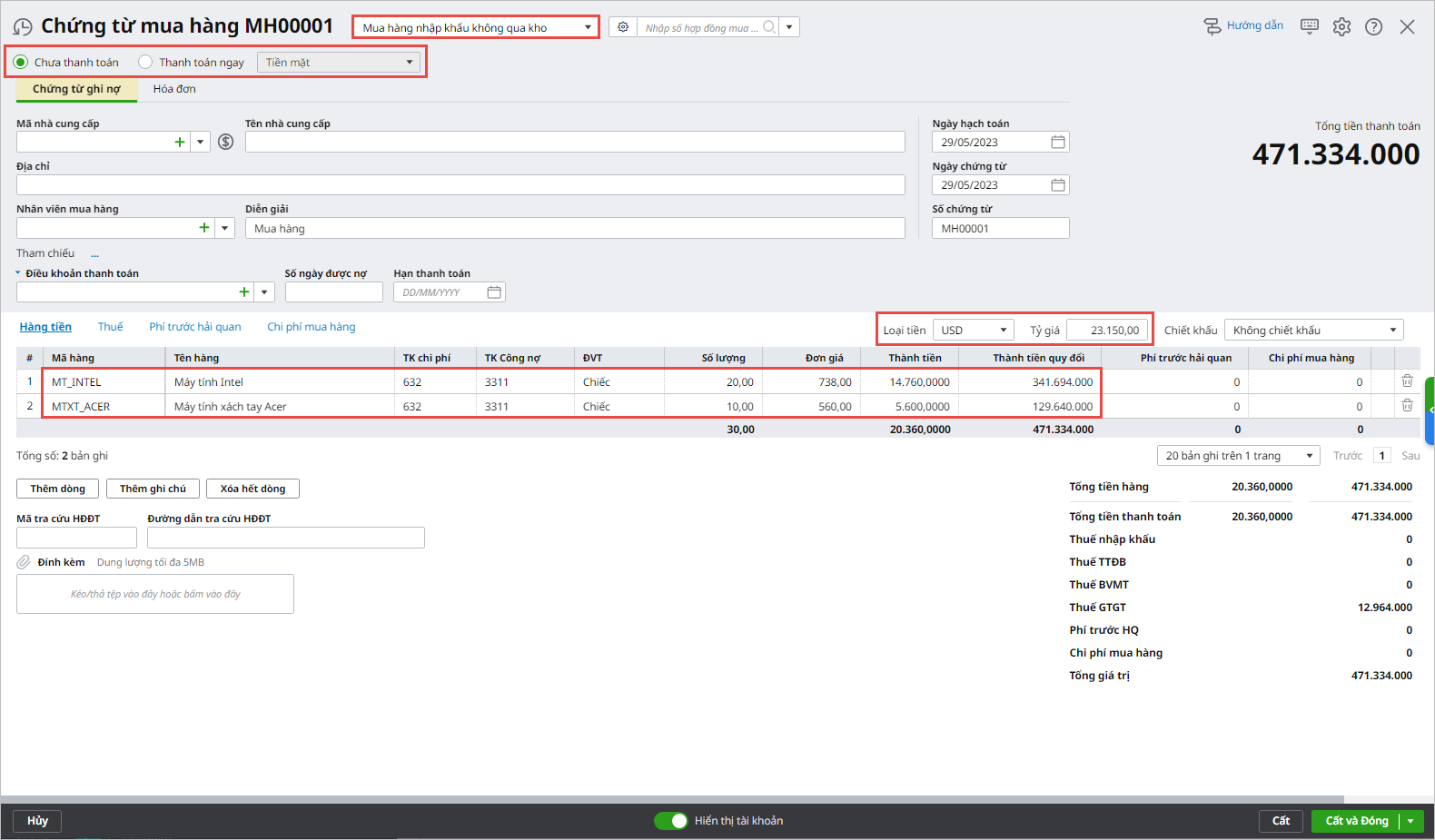

3.3 Hạch toán chứng từ mua hàng nhập khẩu về không qua kho

Bước 1: Trên phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng:  Bước 2: Chọn loại chứng từ và tùy chọn kèm theo

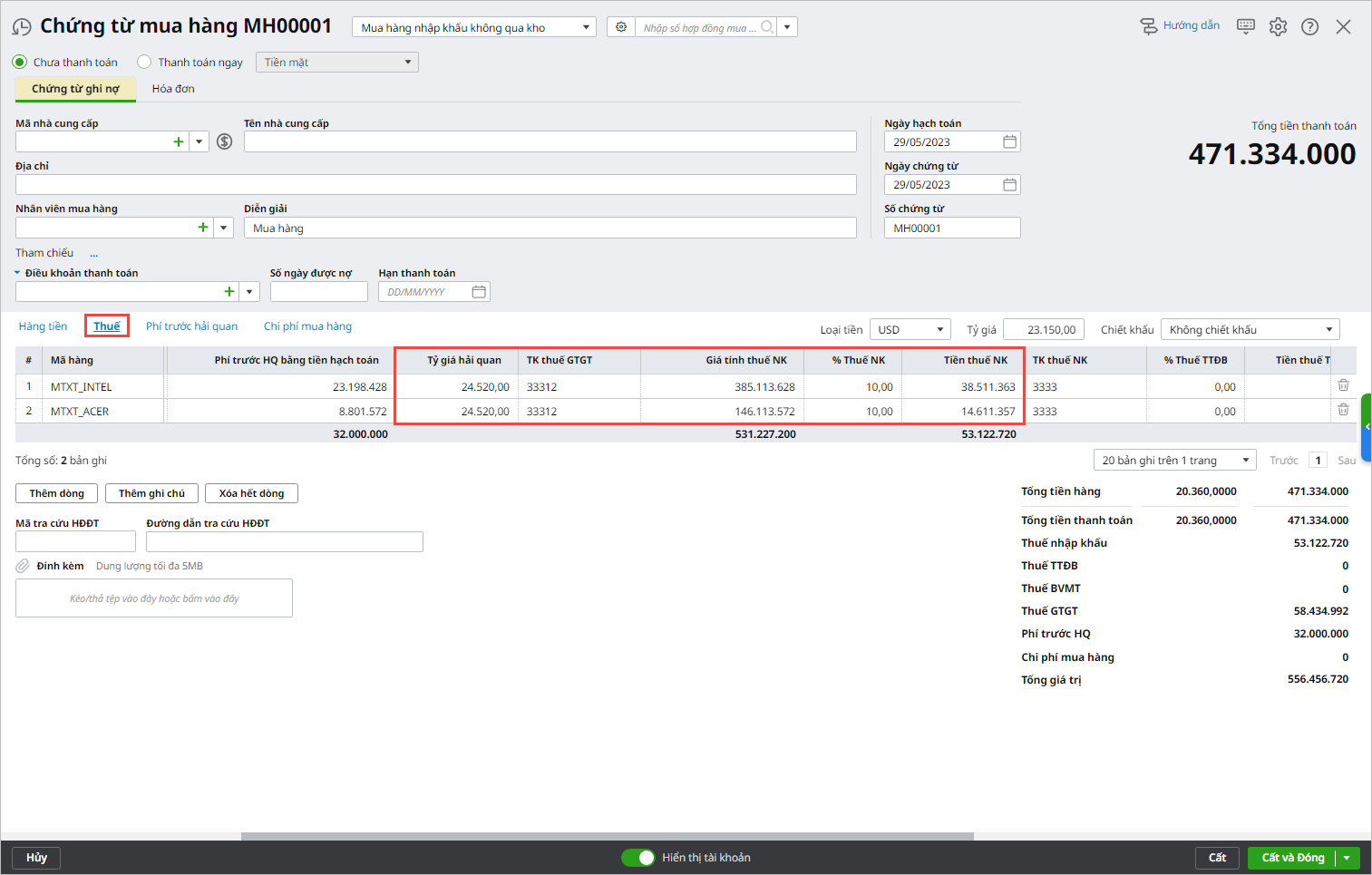

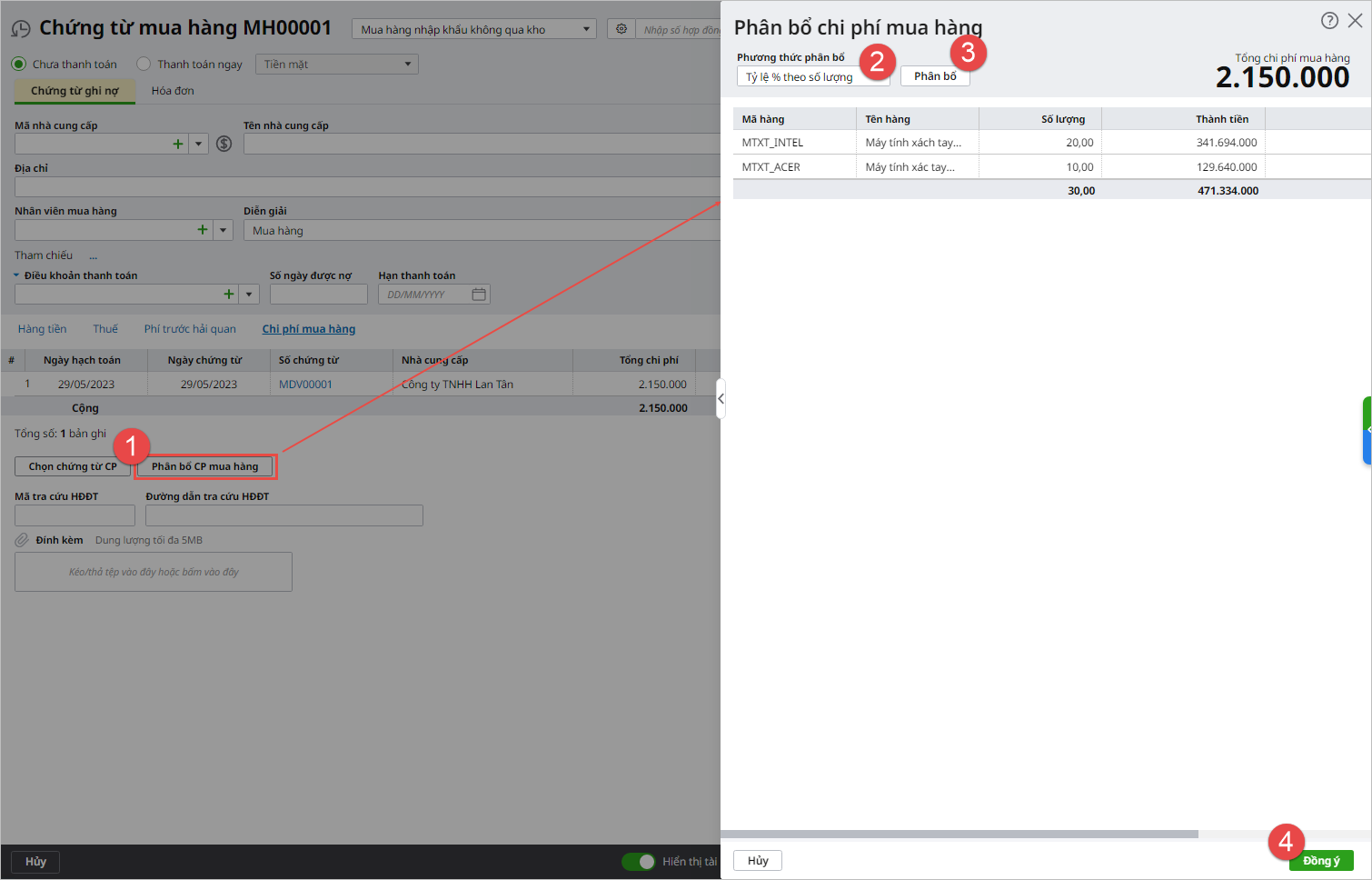

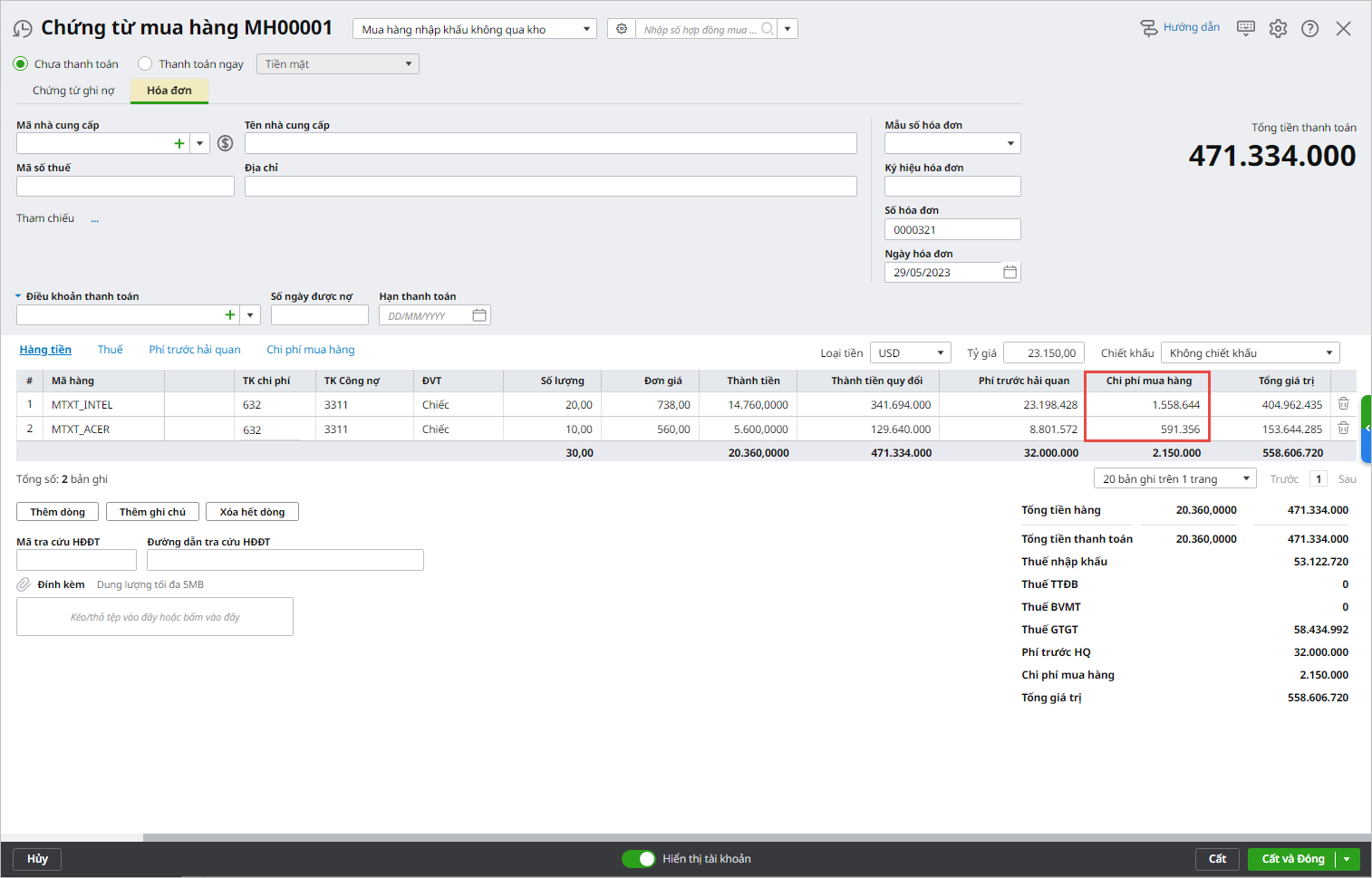

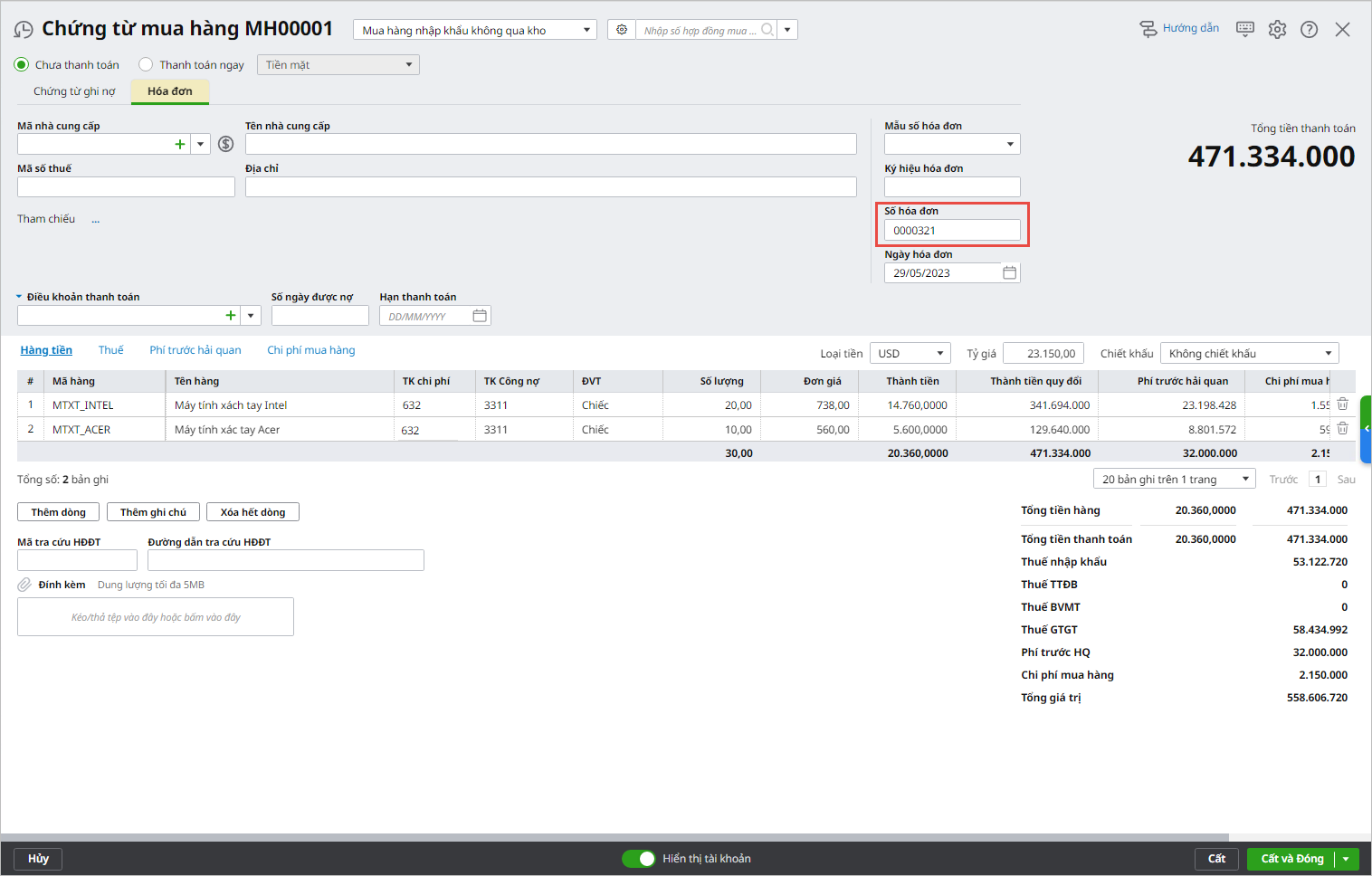

Bước 3: Khai báo các thông tin chứng từ chi tiết

|

4. Lưu ý khi mua hàng nhập khẩu không qua kho

- Trường hợp kế toán không có nhu cầu theo dõi Phí trước hải quan và Chi phí mua hàng tại bước 3 thì không cần phải tích chọn Là chi phí mua hàng tại bước 1 và bước 2.

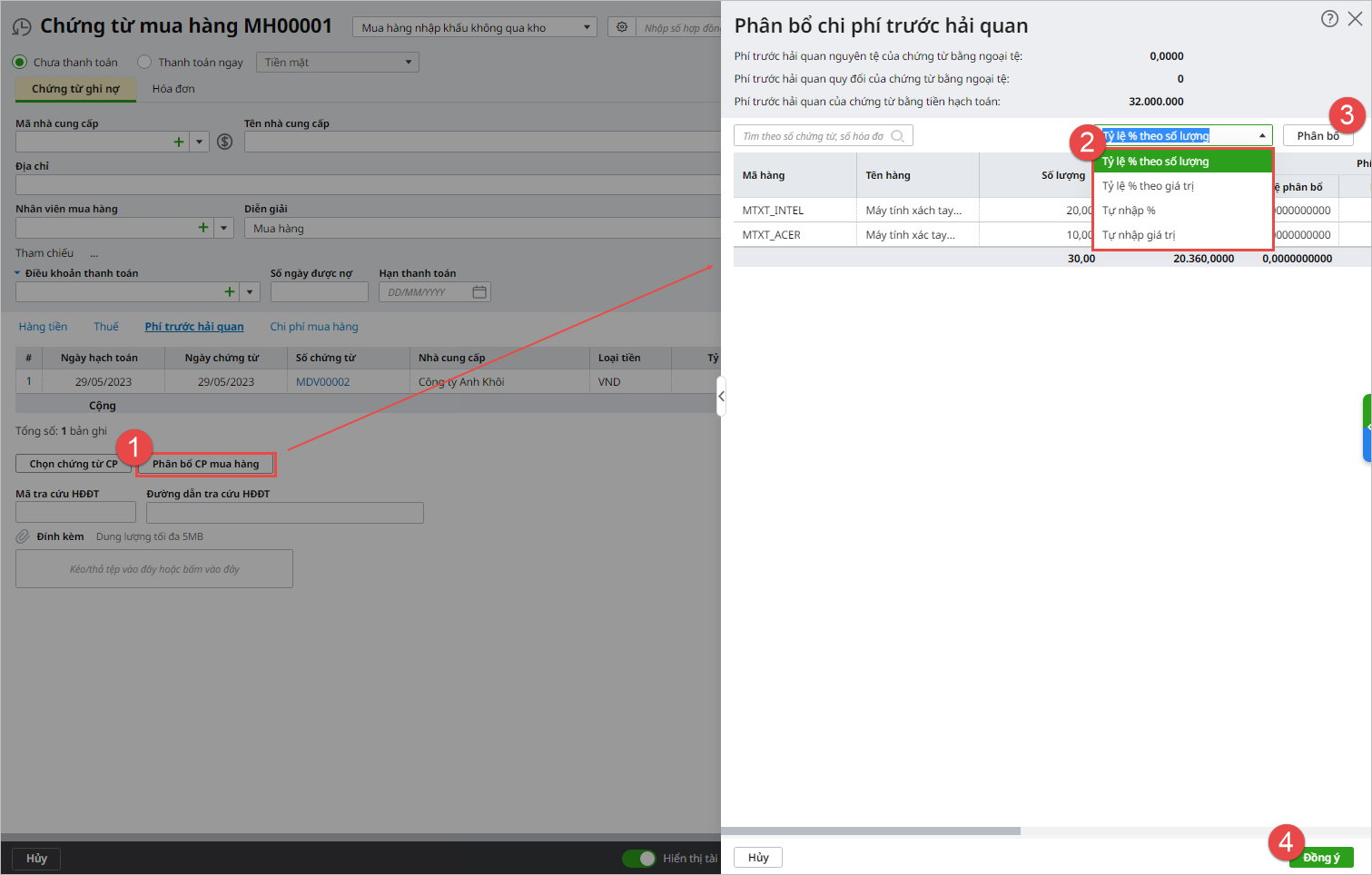

- Trong trường hợp hạch toán thẳng CPMH vào chứng từ và đã thực hiện phân bổ, nếu thay đổi/sửa lại 1 trong số các chức năng/số liệu sau thì lưu ý cần phân bổ lại chi phí để chương trình cập nhật Tổng giá trị tại dòng CPMH về 0:

- Chỉnh sửa Tỷ lệ CK, tiền CK, CPMH (tại dòng mã CPMH), các loại thuế.

- Thay đổi hình thức nhận hóa đơn (Nhận kèm hóa đơn, Không kèm hóa đơn, Không có hóa đơn).

- Thay đổi loại chứng từ mua hàng (Mua hàng trong nước qua kho, không qua kho, nhập khẩu qua kho, nhập khẩu không qua kho)

- Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, hệ thống sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.