Tải phim hướng dẫn tại đây

3. Các bước thực hiện

| Lưu ý: Trường hợp nhà cung cấp xuất 1 hóa đơn cho nhiều phiếu mua hàng, Anh chị thực hiện tương tự các bước dưới đây

Để hạch toán nghiệp vụ hàng về trước hóa đơn về sau, cần thực hiện theo các bước sau: 3.1 Hạch toán chứng từ mua hàng khi hàng về nhưng chưa có hóa đơn

Các bước thực hiện như sau:

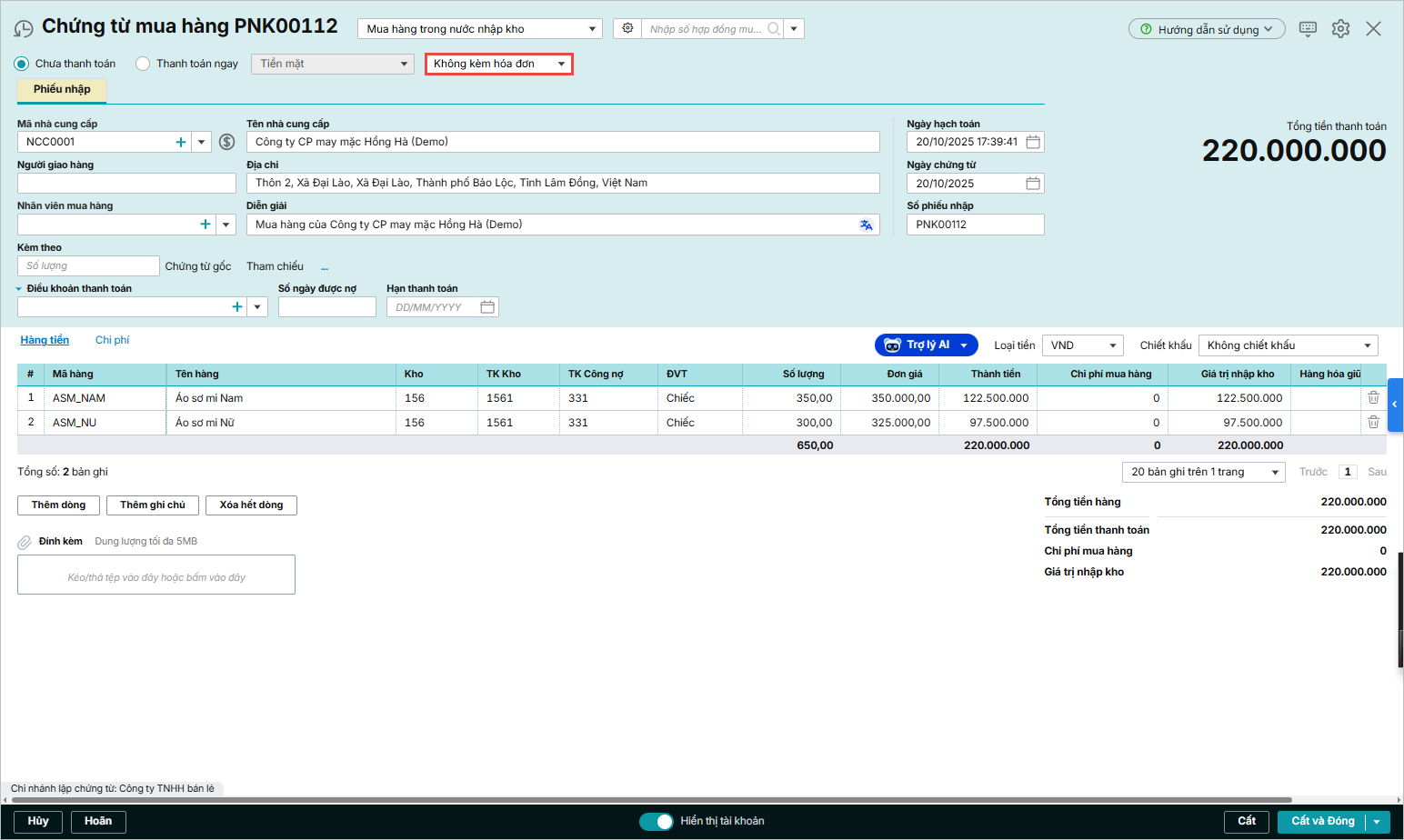

Bước 1: Vào phân hệ Mua hàng\tab Mua hàng, chọn chức năng Thêm\Chứng từ mua hàng. Bước 2: Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho. Bước 3: Khai báo thông tin chung của chứng từ mua hàng

Bước 4: Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Đơn giá, Thành tiền…

Bước 5: Nhấn Cất. 3.2 Sau khi nhận được hóa đơn của nhà cung cấp

Sau khi nhận được hóa đơn mua hàng hóa của nhà cung cấp, kế toán thực hiện hạch toán trên phần mềm theo các bước như sau:

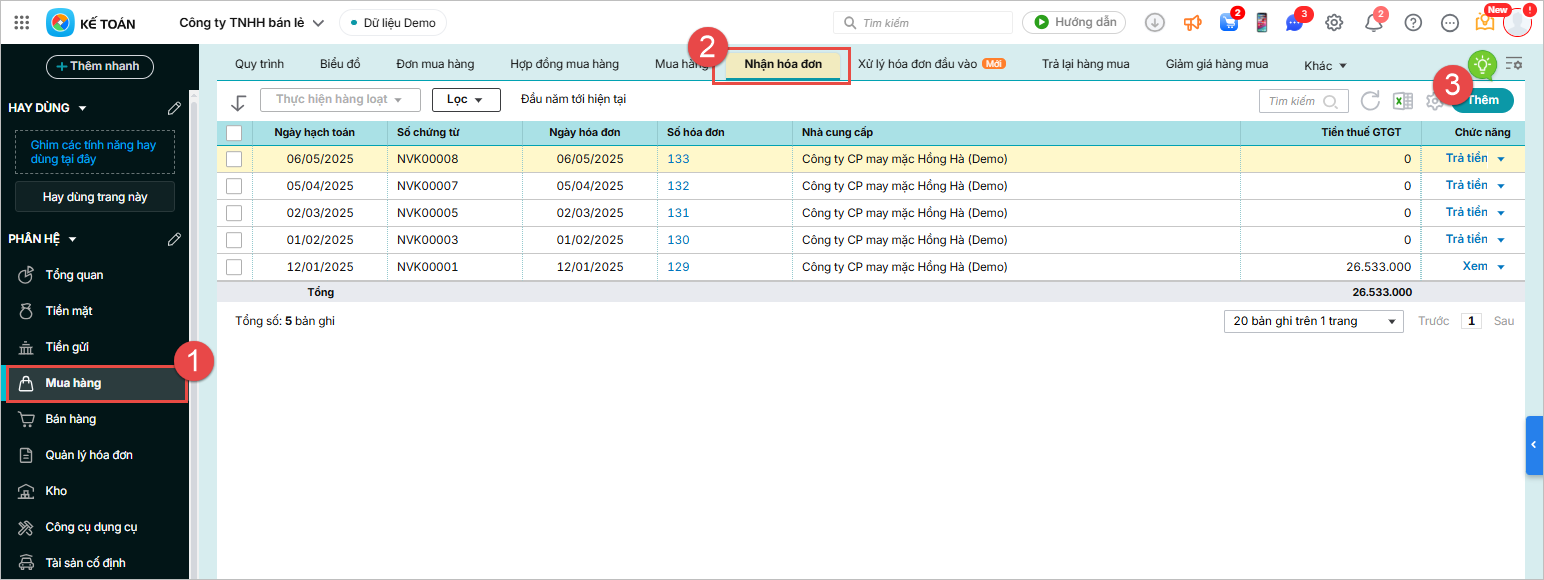

Bước 1: Vào phân hệ Mua hàng, chọn tab Nhận hóa đơn, nhấn Thêm

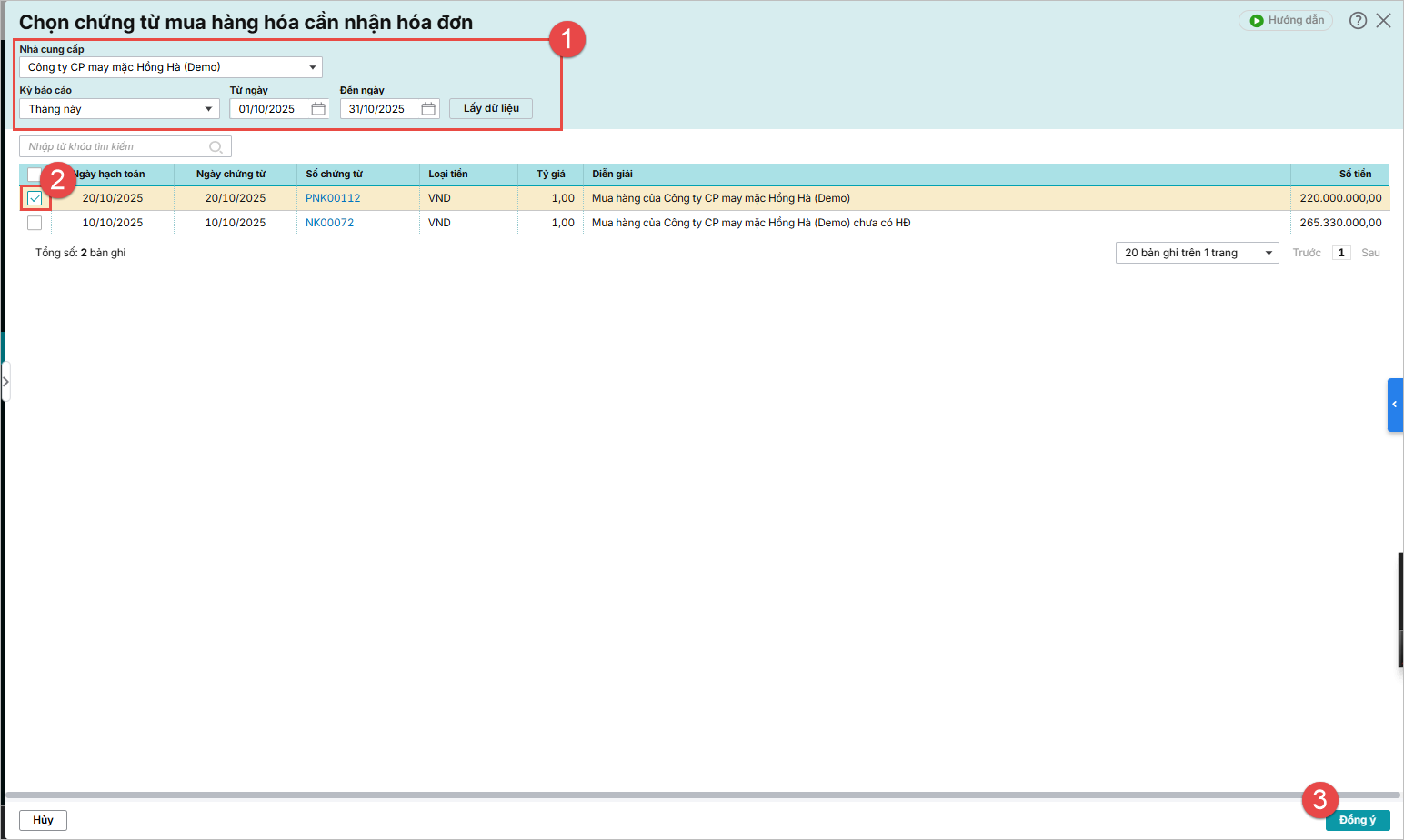

Bước 2: Thiết lập các điều kiện để chọn chứng từ mua hàng hóa cần nhận hóa đơn:

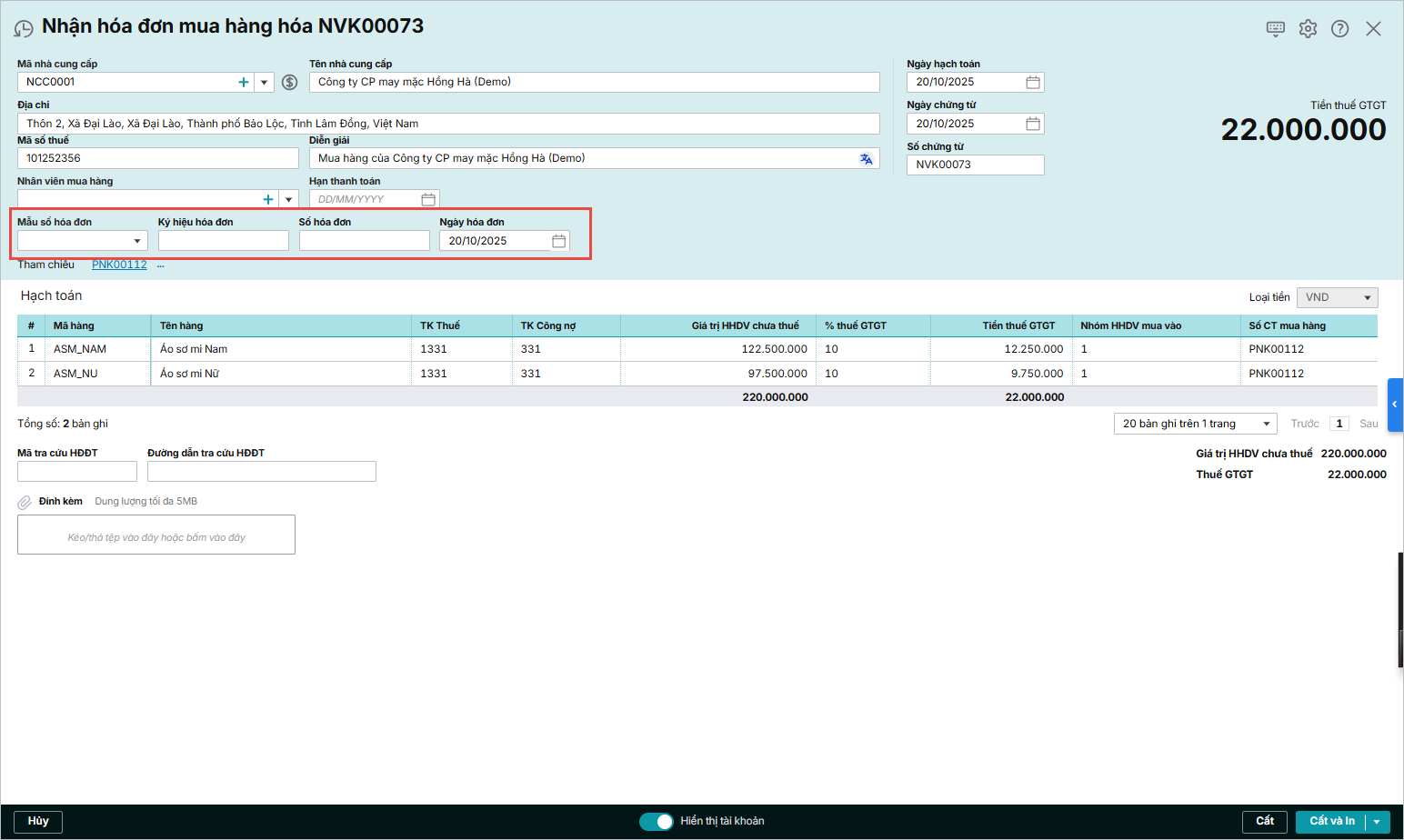

Bước 3: Nhập thông tin hóa đơn: Mẫu số hóa đơn, Ký hiệu hóa đơn, Số hóa đơn, Ngày hóa đơn:

Bước 4: Nhấn Cất. |