3. Hướng dẫn trên phần mềm

3.1: Hạch toán tạm tính thuế TNDN hàng quý

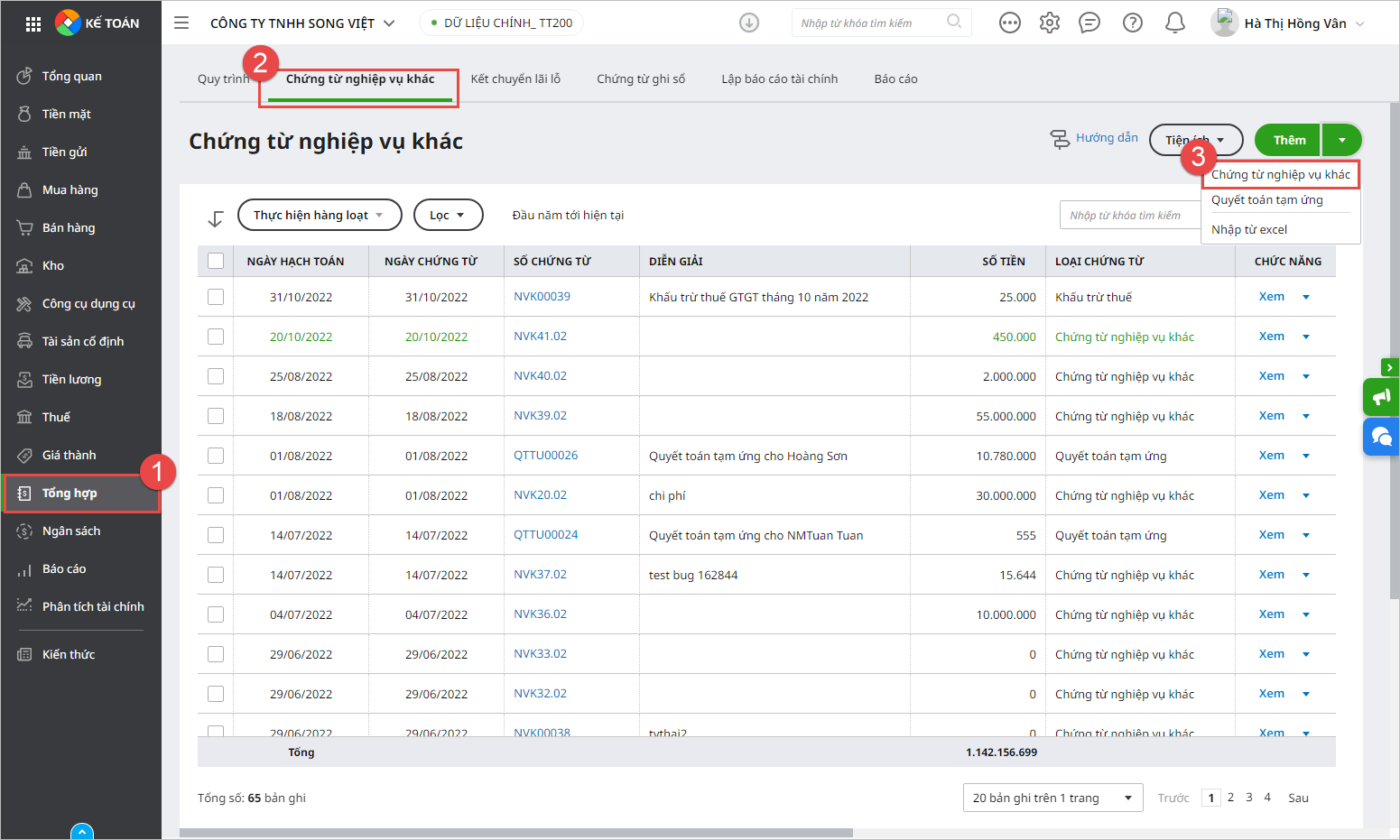

- Bước 1: Vào phân hệ Tổng hợp \ Chứng từ nghiệp vụ khác, chọn chức năng Thêm \ Chứng từ nghiệp vụ khác

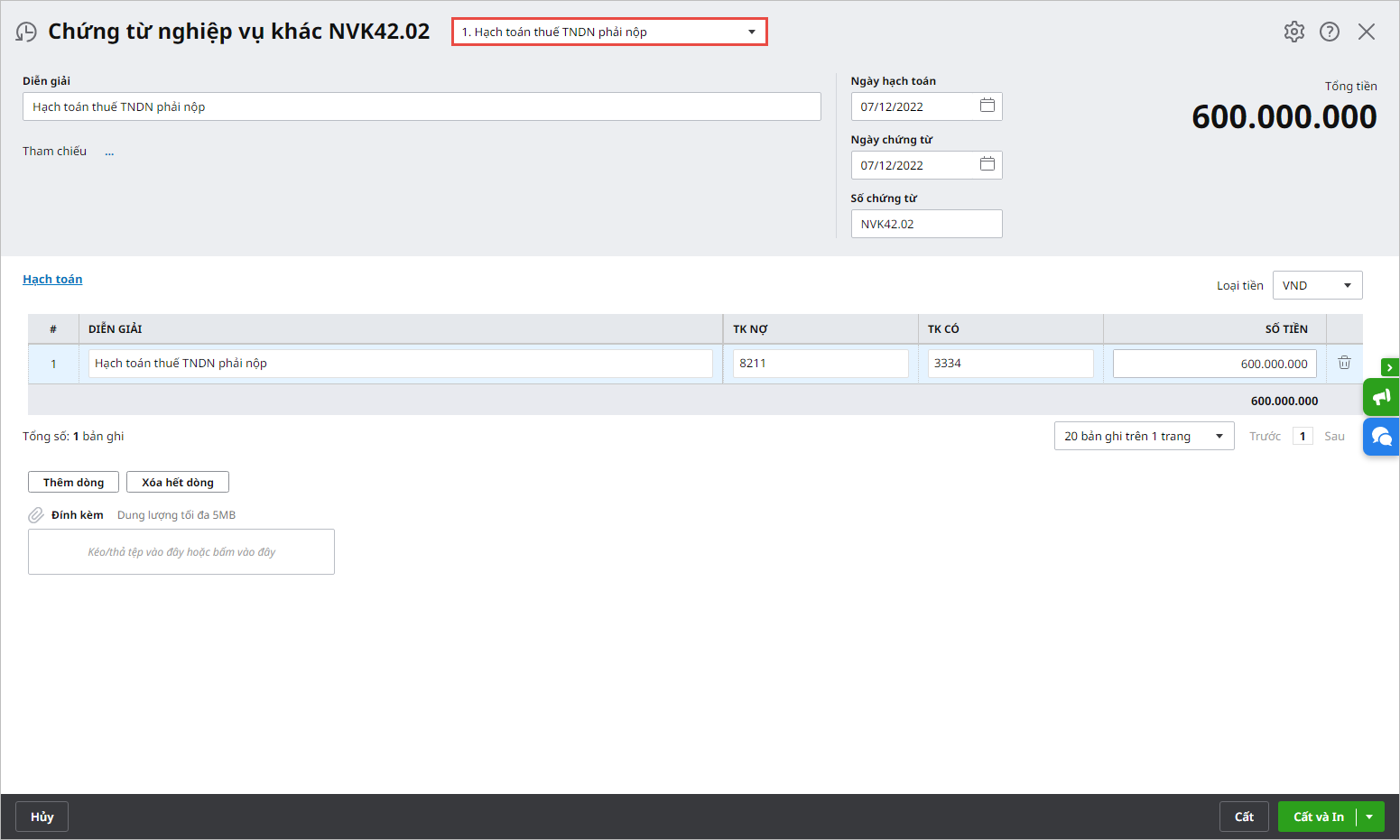

- Bước 2: Chọn mục Hạch toán thuế TNDN phải nộp trên chứng từ nghiệp vụ khác:

- Bước 3: Khai báo các thông tin cần thiết, nhấn Cất

3.2: Cuối năm lập tờ khai quyết toán thuế TNDN

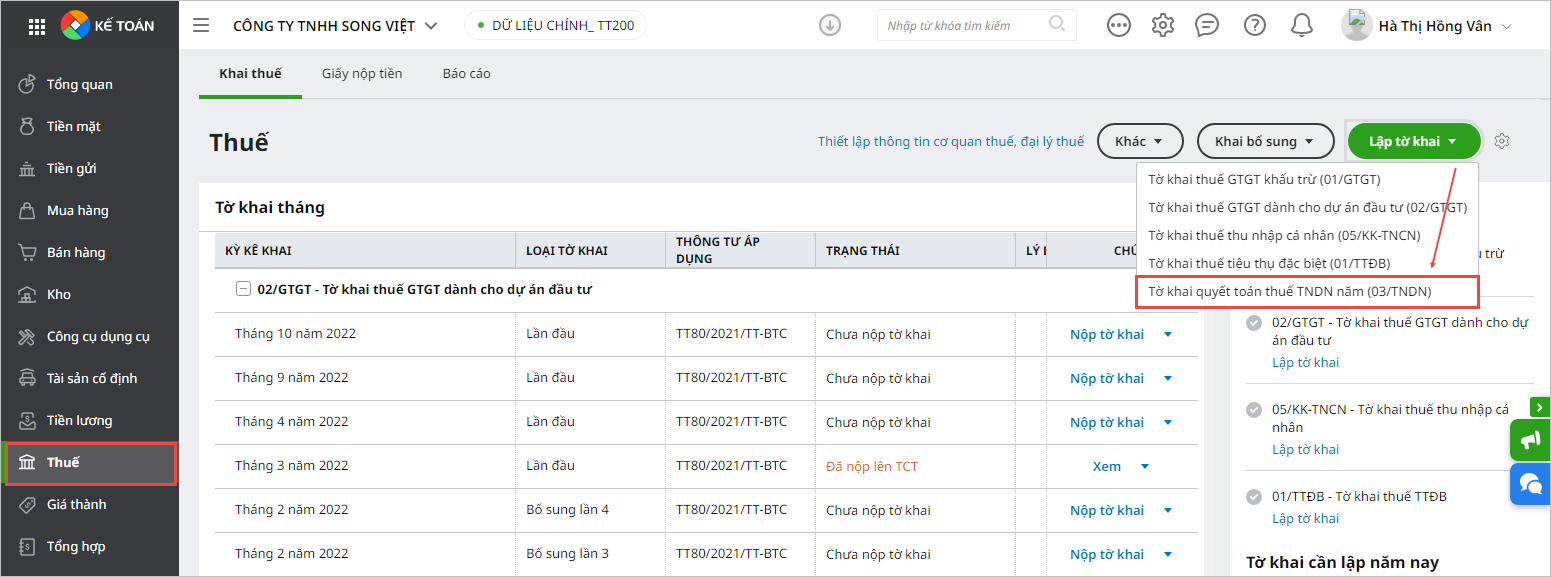

- Bước 1: Vào phân hệ Thuế \ tab Khai thuế. Chọn chức năng ▼ Lập tờ khai → Tờ khai quyết toán thuế TNDN năm (03/TNDN)

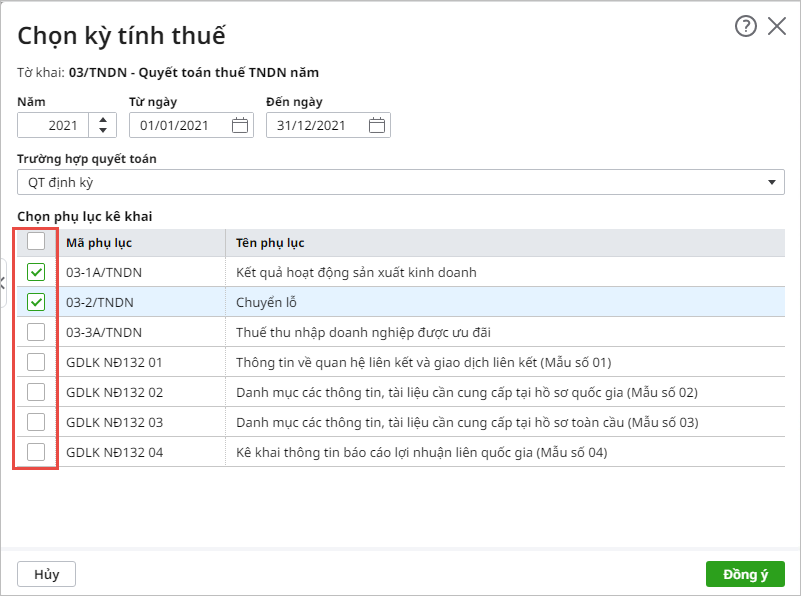

- Bước 2: Chọn kỳ tính thuế.

- Bước 3: Tích chọn phụ lục kê khai kèm theo ở tab Chọn phụ lục kê khai

Lưu ý: Anh chị cần tự nhập số liệu trên các phụ lục kê khai sau:

- Phụ lục 03-3A/TNDN: Thuế TNDN được ưu đãi

- Phụ lục GDLK NĐ132_01: Thông tin về quan hệ liên kết và giao dịch liên kết.

- Phụ lục GDLK NĐ132_02: Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ quốc gia.

- Phụ lục GDLK NĐ132_03: Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ toàn cầu.

- Phụ lục GDLK NĐ132_04: Kê khai thông tin báo cáo lợi nhuận liên quốc gia.

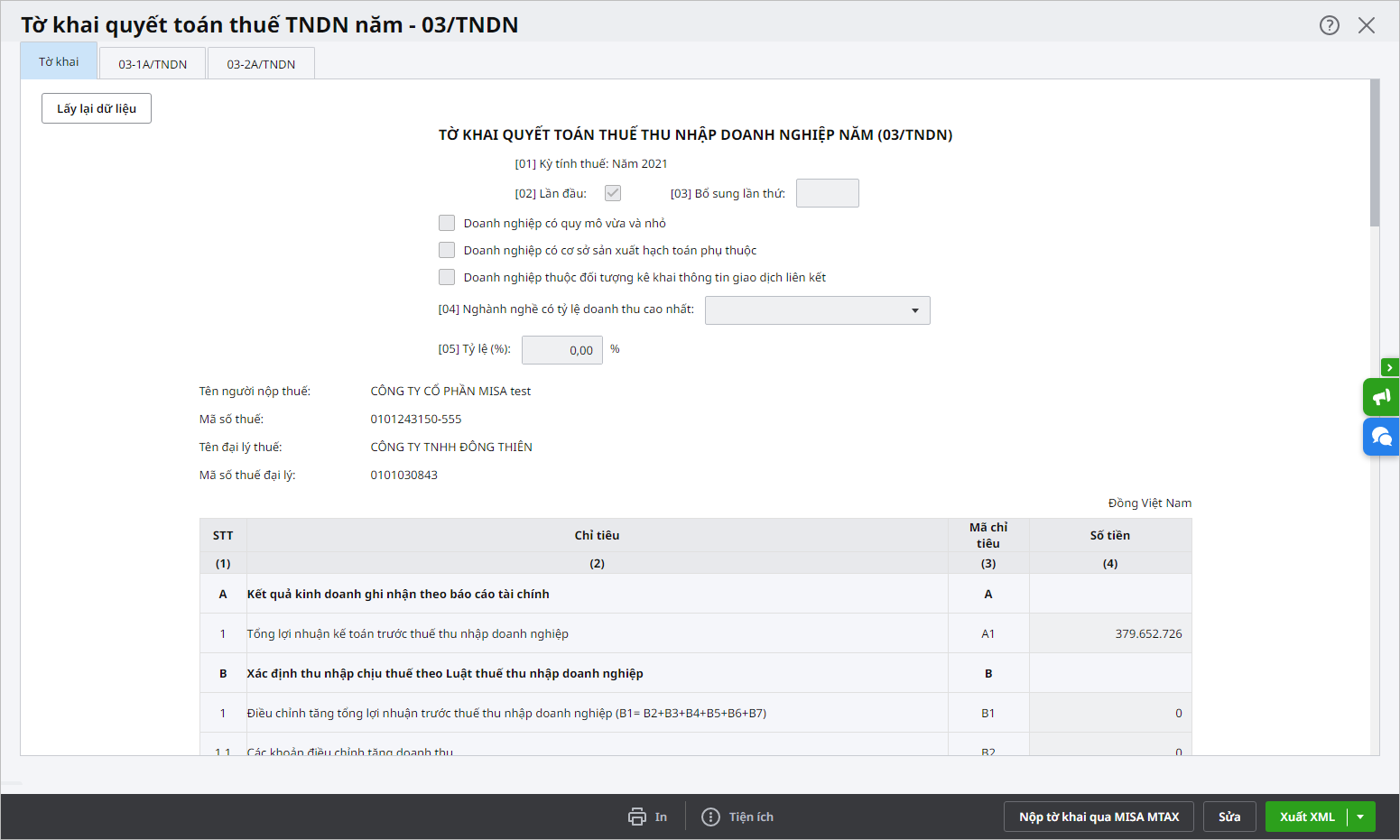

- Bước 4: Nhấn Đồng ý. Chương trình hiển thị giao diện tờ khai quyết toán thuế TNDN:

- Bước 5: Khai báo các thông tin cần thiết, nhấn Cất.

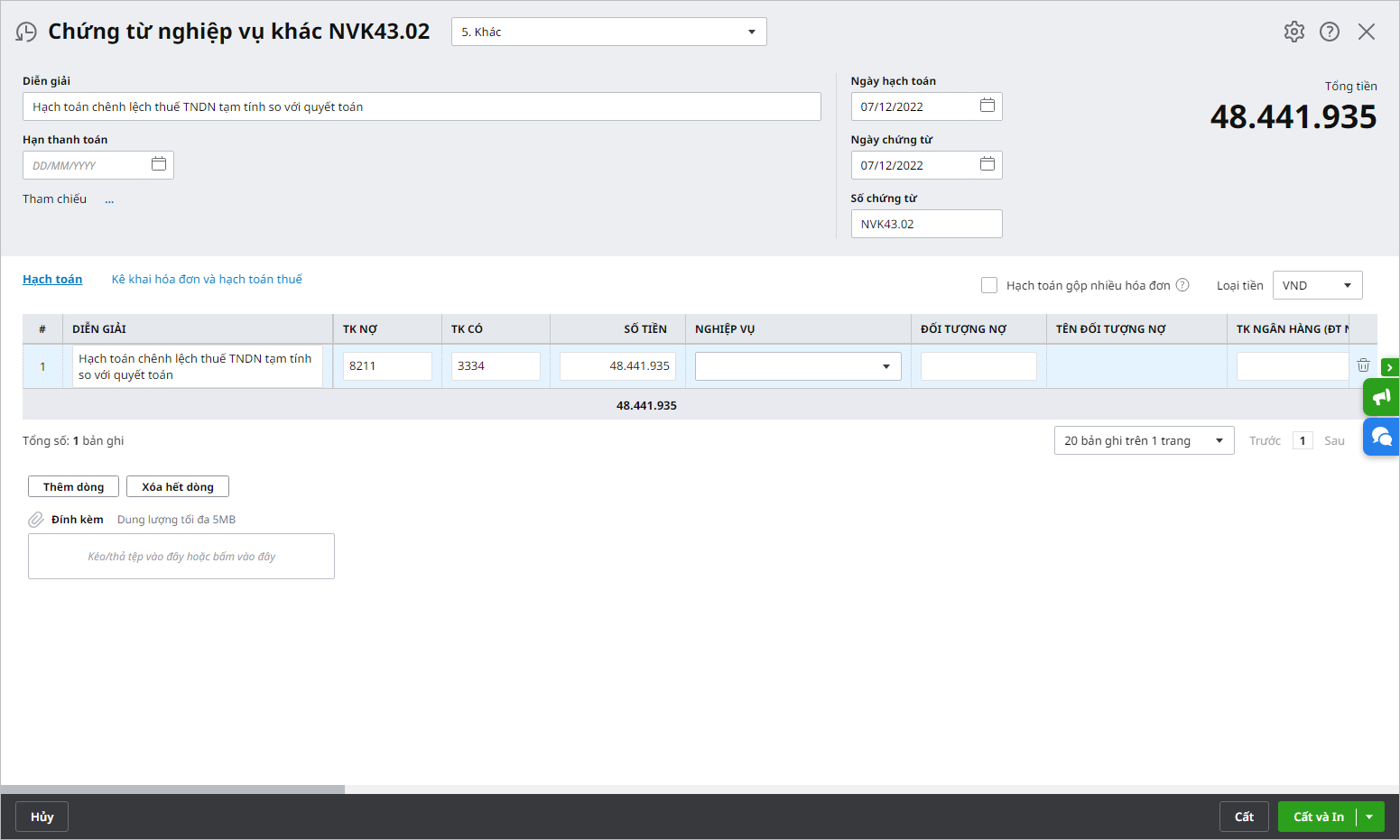

3.3: Hạch toán chênh lệch giữa số thuế TNDN tạm tính với số được quyết toán

- Bước 1: Vào phân hệ Tổng hợp \ Chứng từ nghiệp vụ khác, chọn chức năng Thêm \ Chứng từ nghiệp vụ khác

- Bước 2: Khai báo các thông tin cần thiết, nhấn Cất.