3. Các bước thực hiện

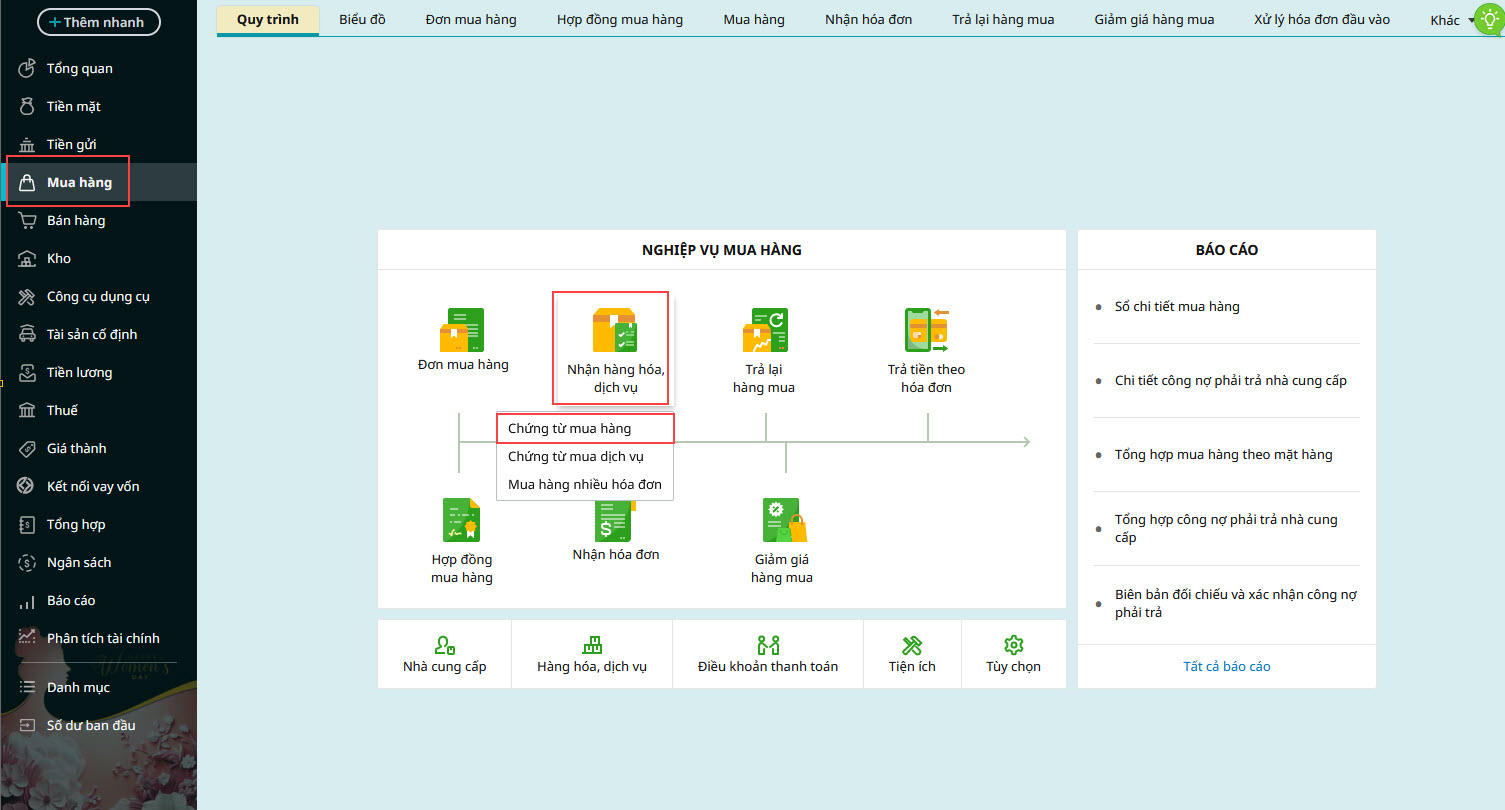

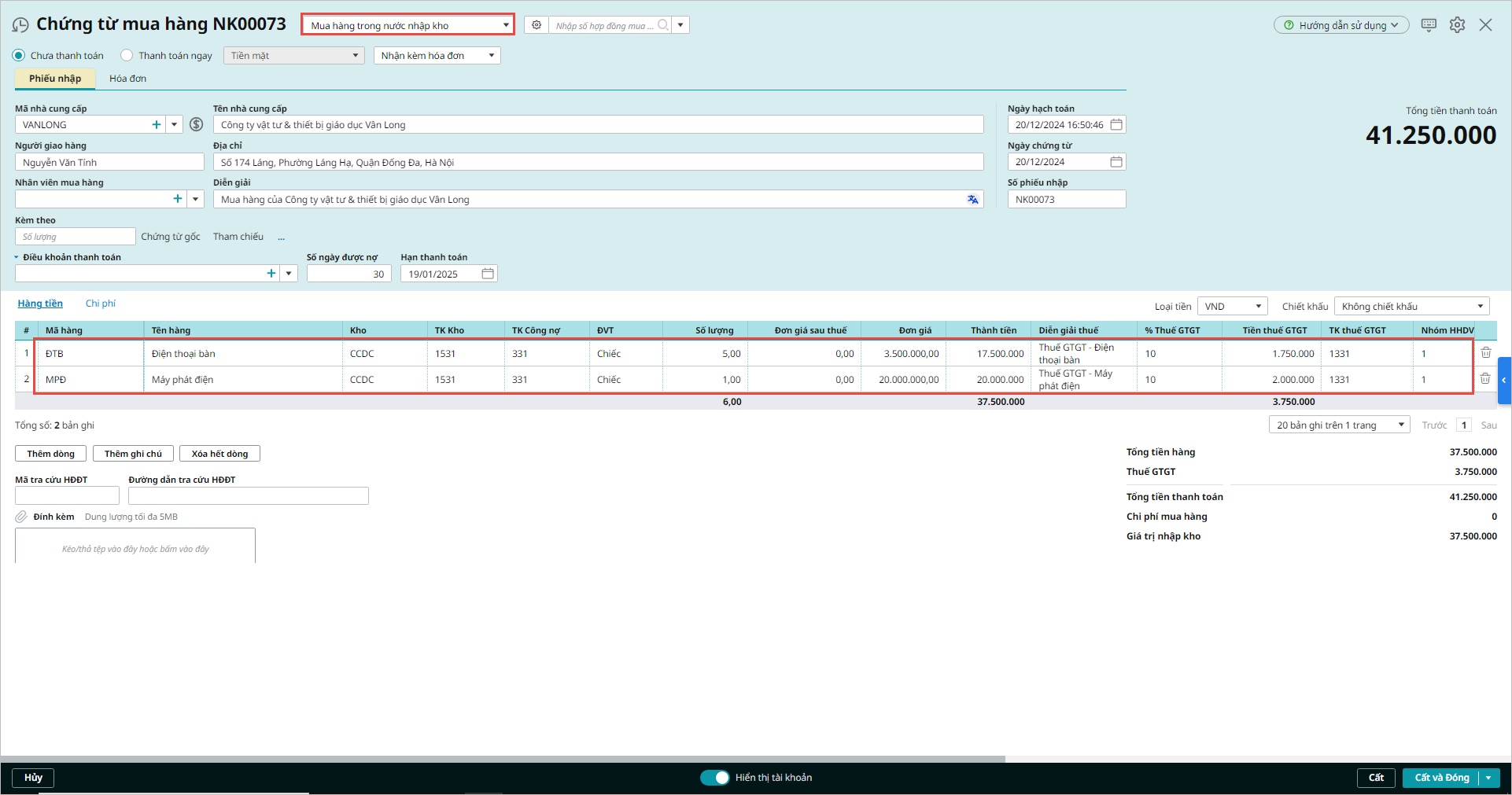

3.1 Hạch toán nghiệp vụ mua CCDC về nhập kho

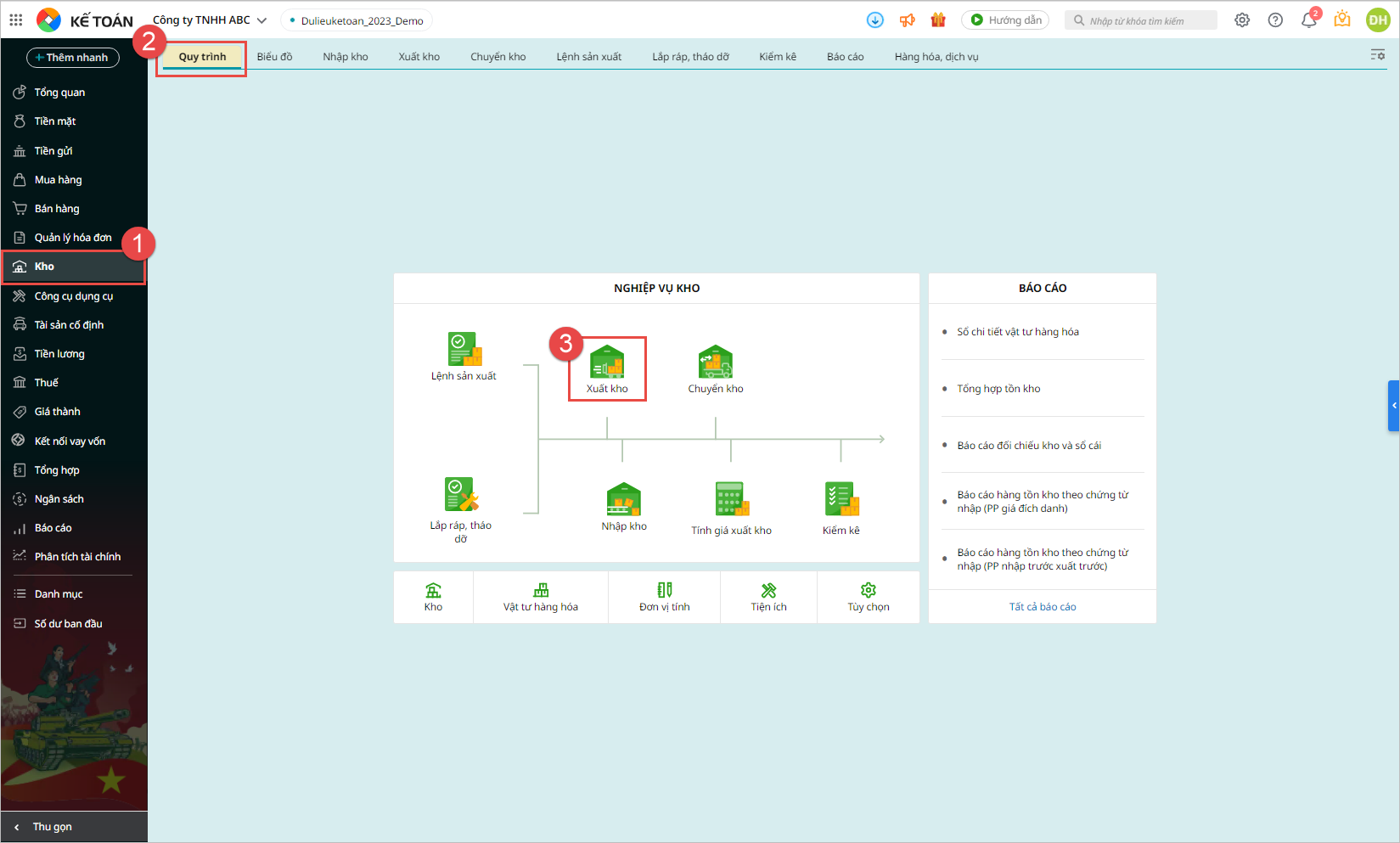

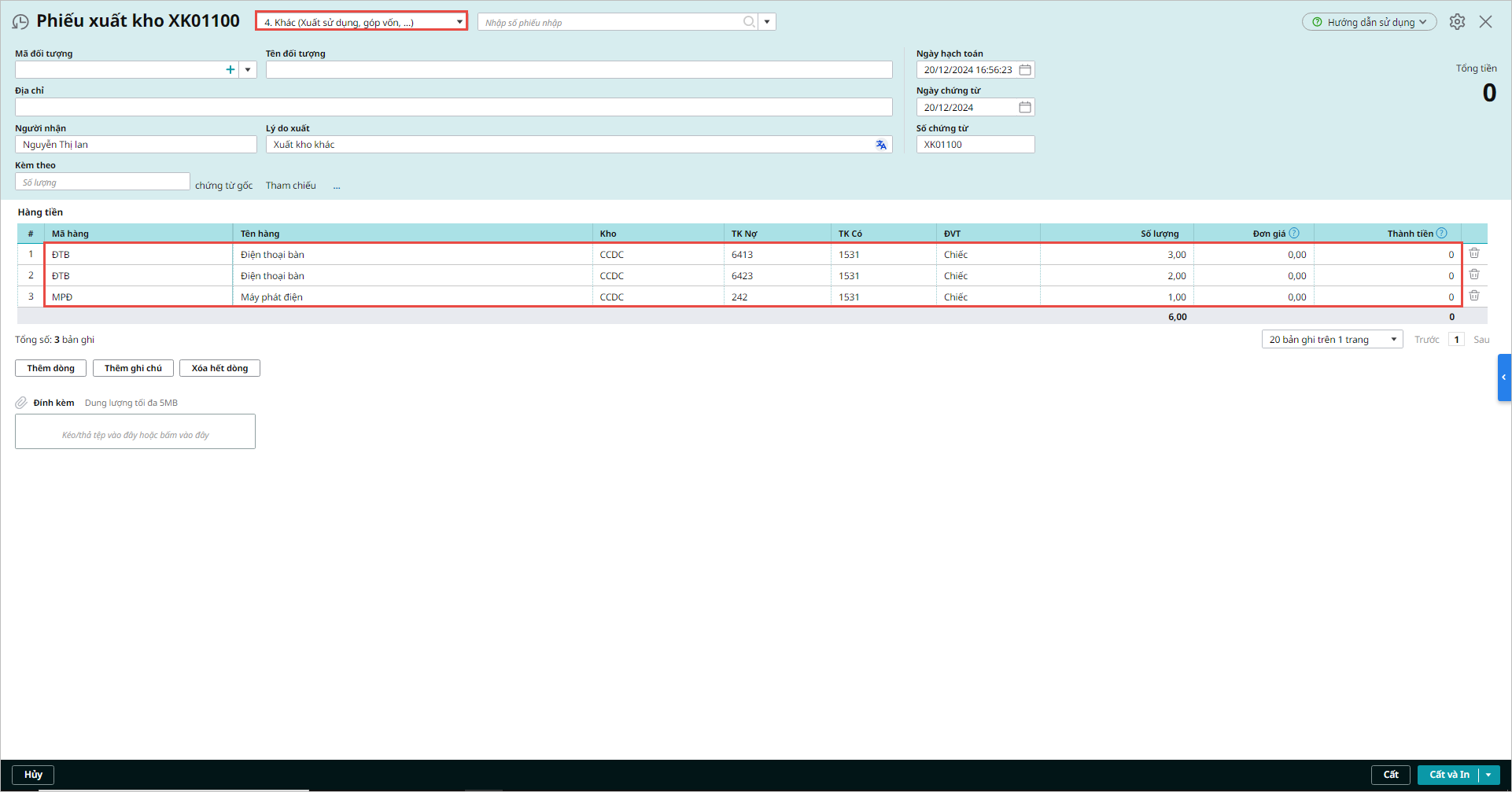

3.2 Hạch toán nghiệp vụ xuất kho CCDC

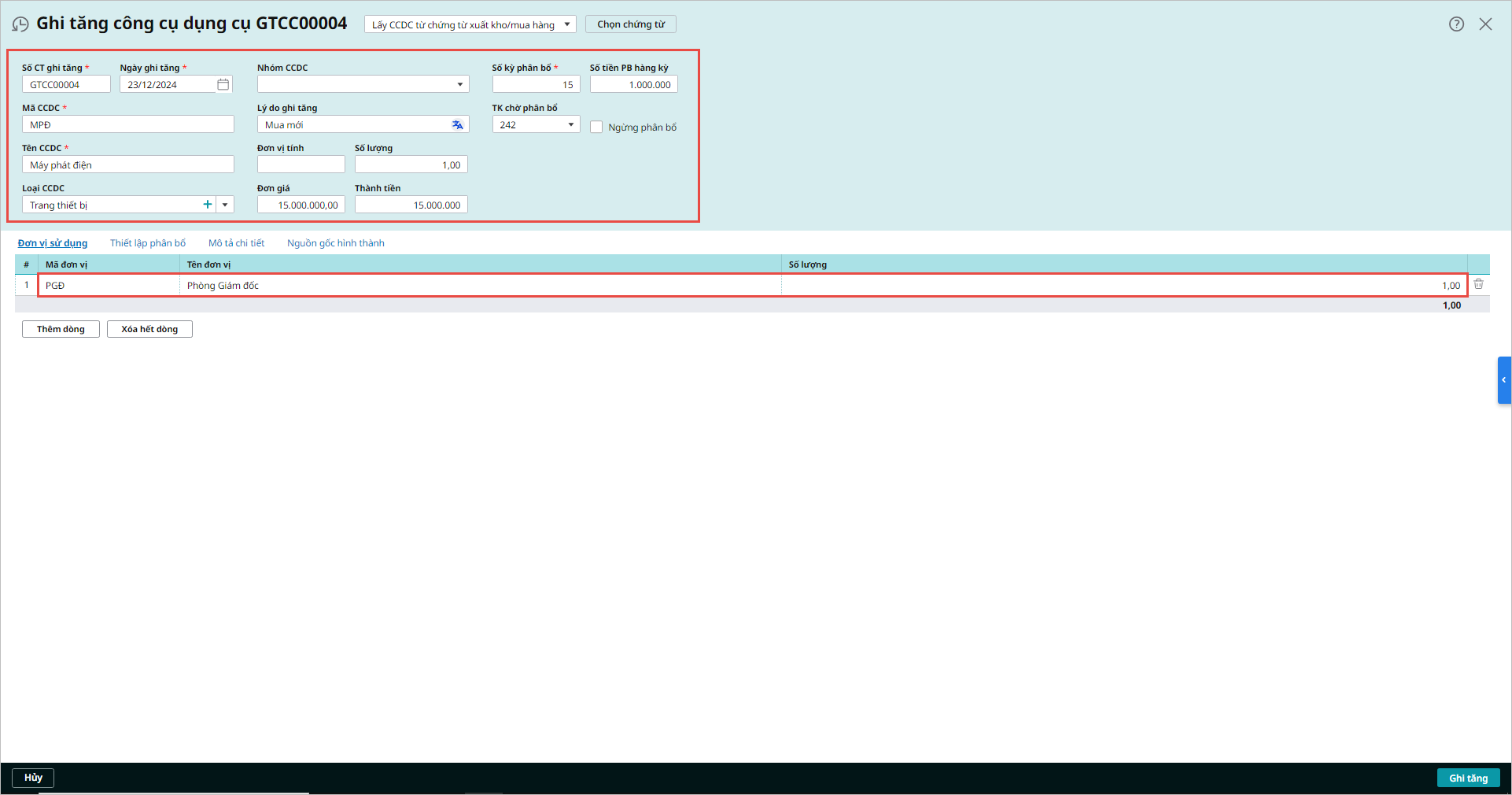

Lưu ý: Cần thực hiện tính giá xuất kho để chương trình có thể ghi nhận công cụ dụng cụ mới. Trường hợp thủ kho có tham gia sử dụng phần mềm, sau khi phiếu xuất kho được lập, chương trình sẽ tự động sinh phiếu xuất kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện việc ghi sổ phiếu xuất kho vào sổ kho. 3.3 Ghi tăng CCDC vào sổ theo dõi CCDC

Thực hiện ghi tăng theo một trong hai cách sau:

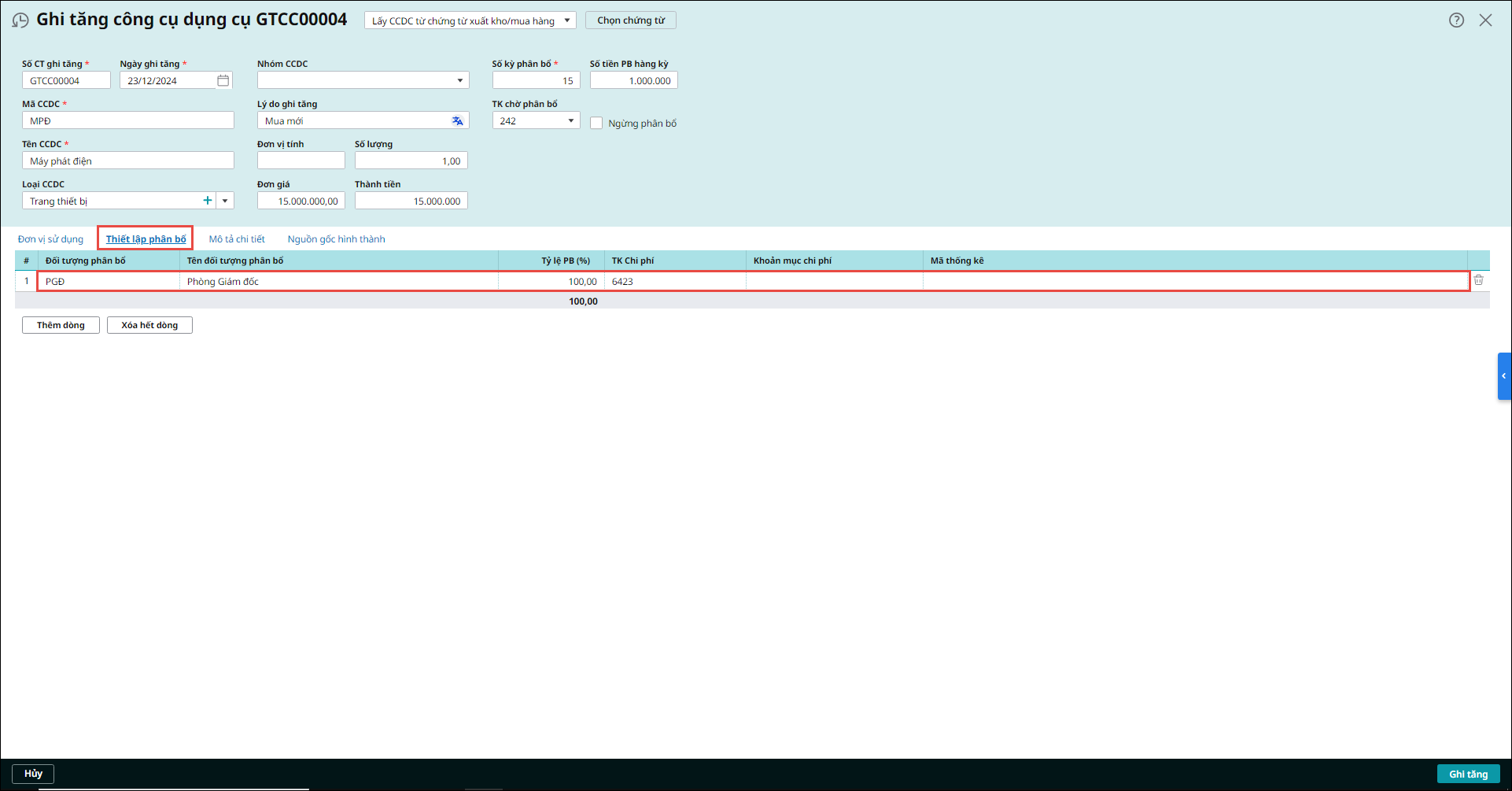

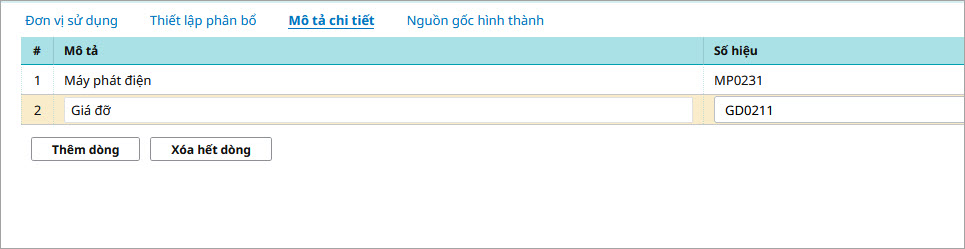

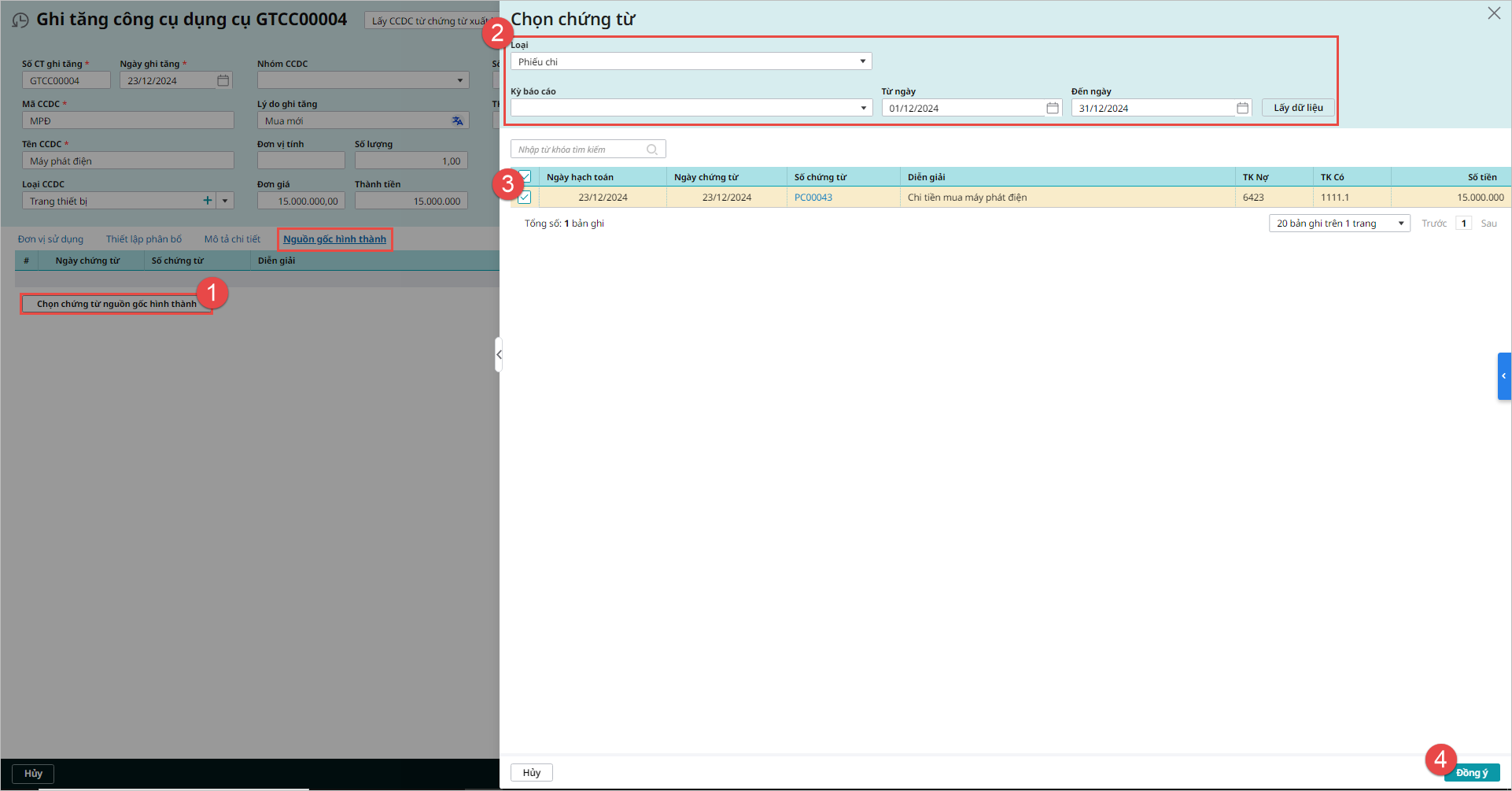

Cách 1: Ghi tăng từng CCDC

Lưu ý:

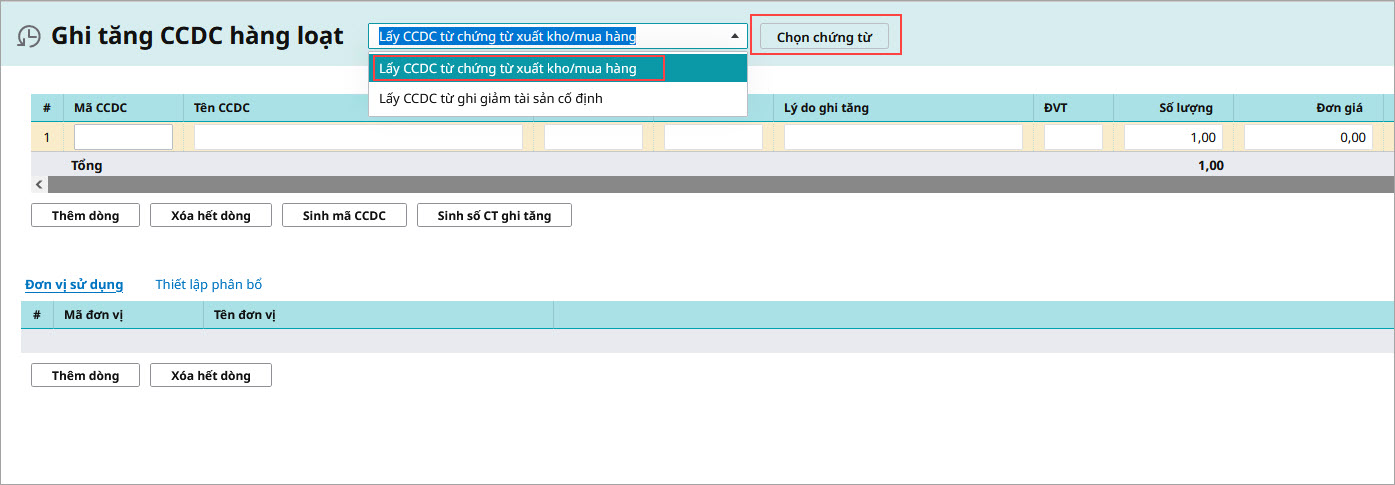

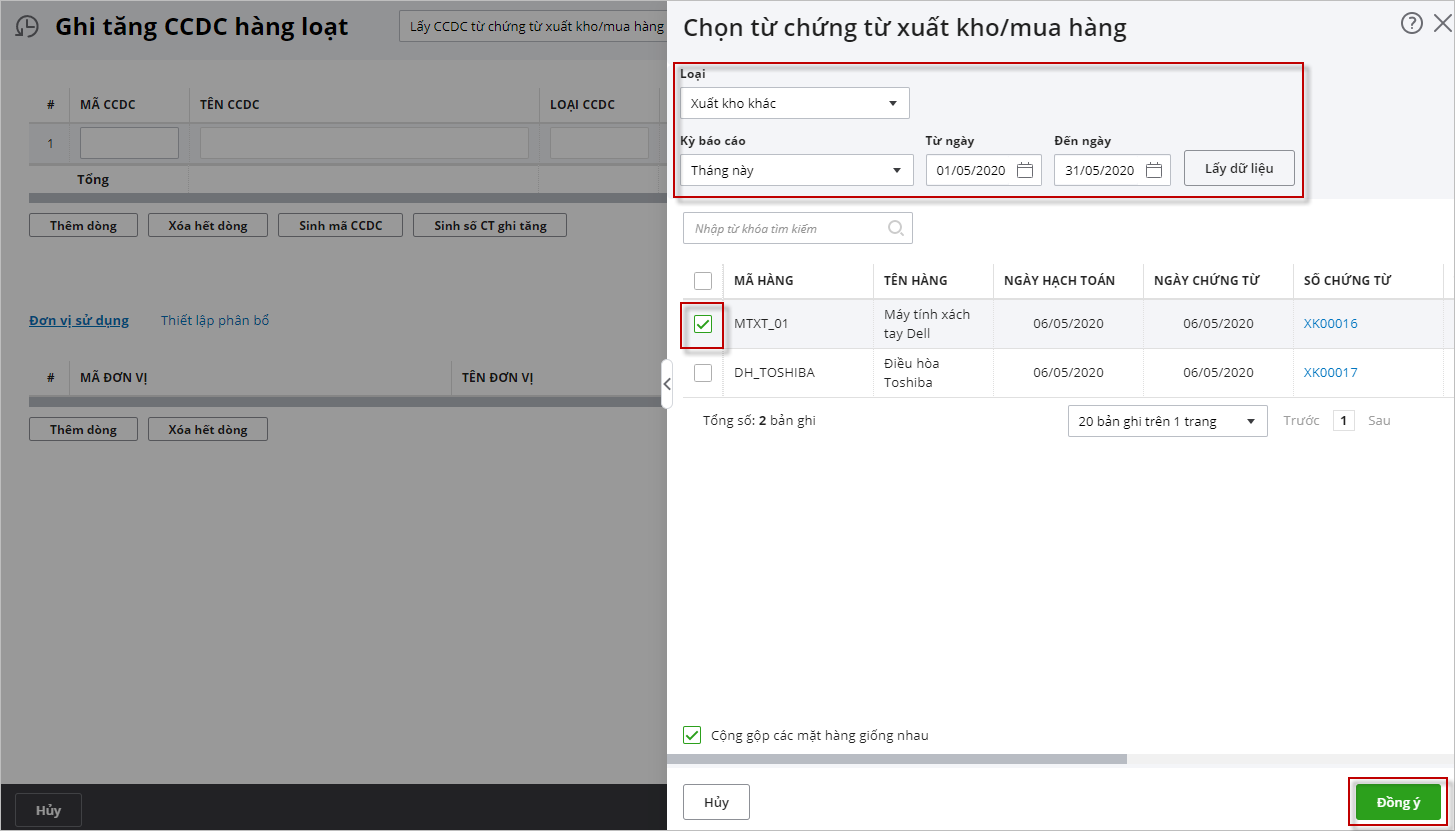

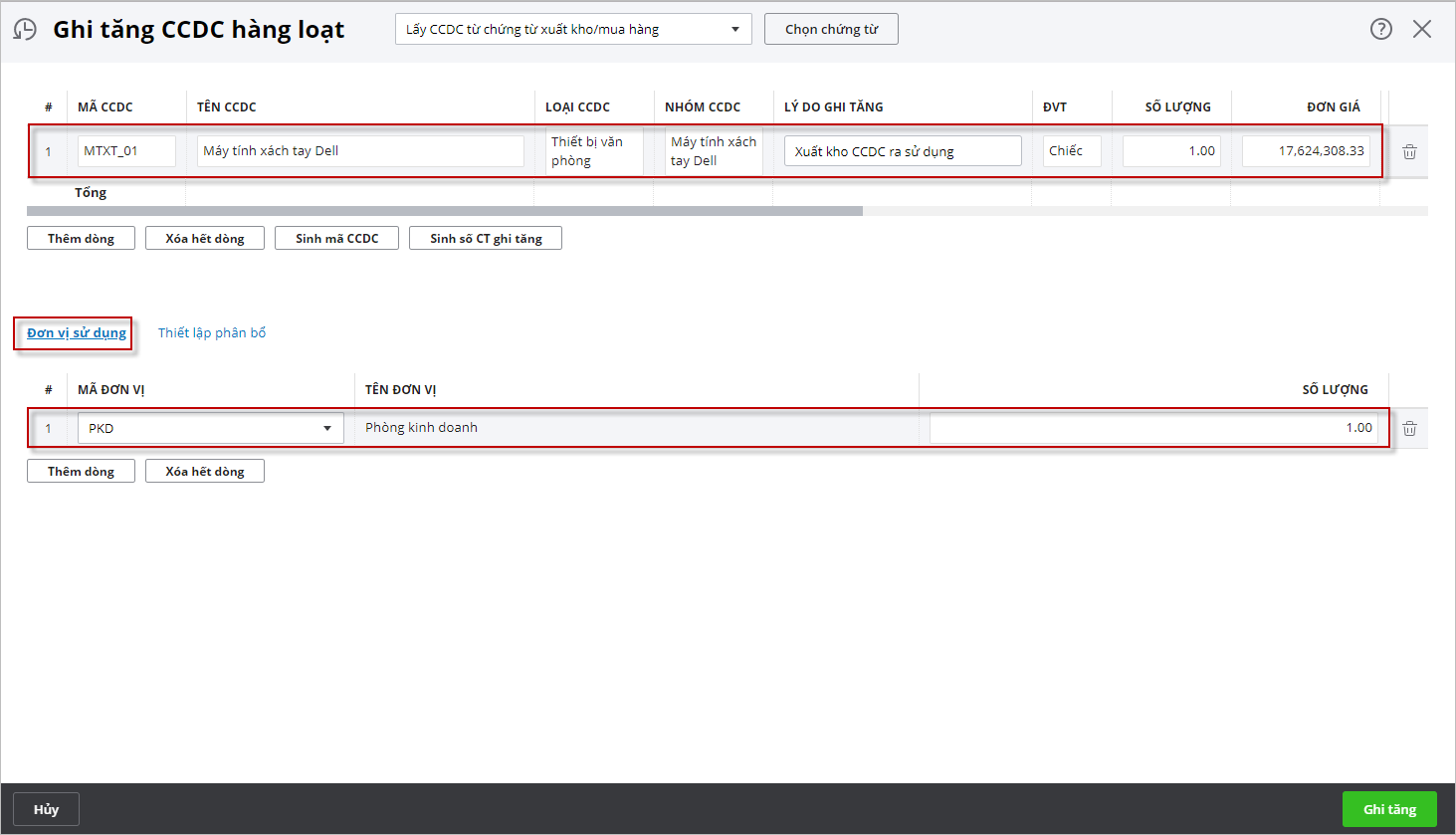

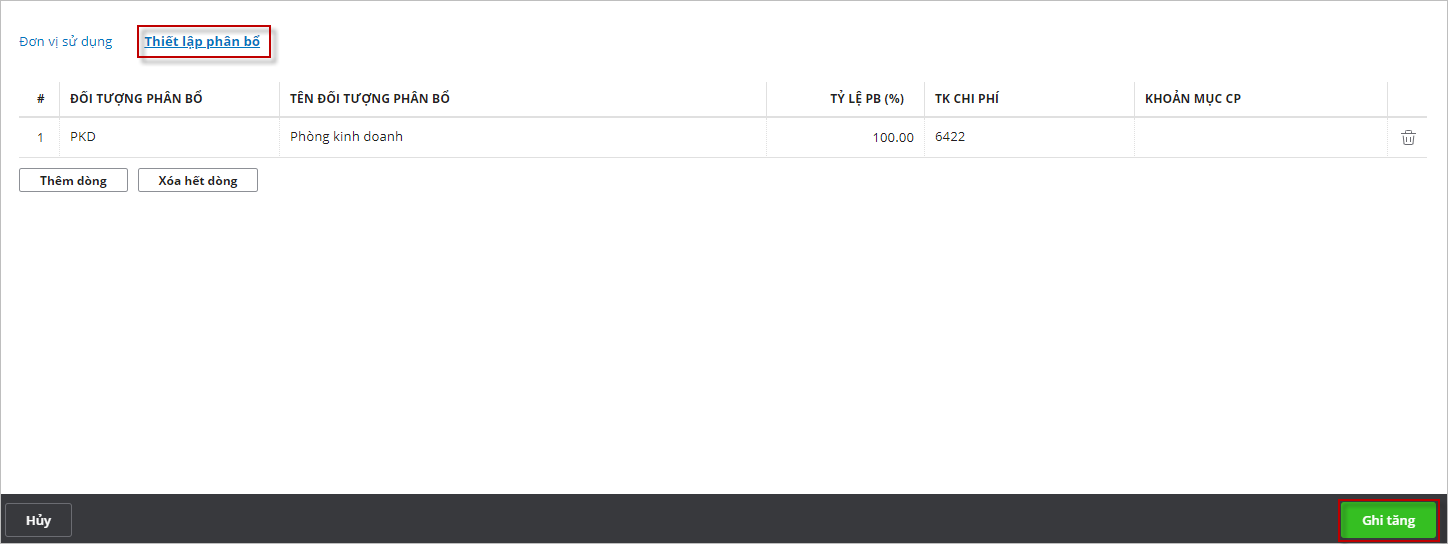

Cách 2: Ghi tăng hàng loạt CCDC

|