2. Biểu hiện

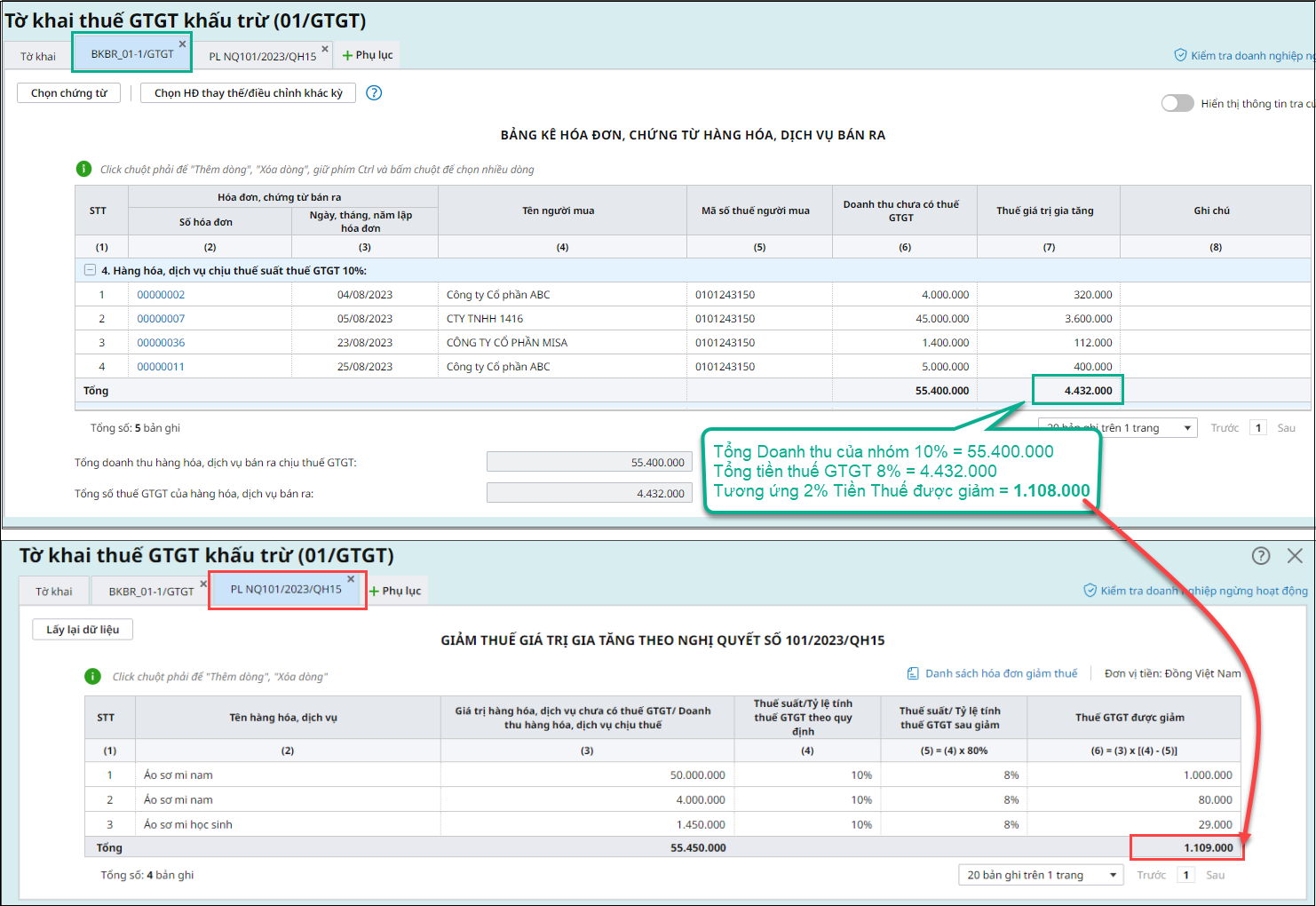

Biểu hiện: Khi lập Tờ khai thuế GTGT khấu trừ (01/GTGT), tiền Thuế GTGT được giảm trên Phụ lục giảm thuế không khớp với giá trị tính toán trên Bảng kê bán ra.

3. Nguyên nhân và giải pháp

3.1. Nguyên nhân 1: Hạch toán hóa đơn đầu ra ở Chứng từ nghiệp vụ khác

- Phụ lục giảm thuế thể hiện giá trị theo từng Mặt hàng.

- Nếu hạch toán Hàng bán trả lại, Giảm giá hàng bán, Chiết khấu, Điều chỉnh giảm trong Chứng từ nghiệp vụ khác thì không chi tiết theo Mặt hàng, phần mềm không lấy lên phụ lục giảm thuế (chỉ lên Bảng kê bán ra BKBR/01-1/GTGT).

Giải pháp: Cần hạch toán các nghiệp vụ trên tại phân hệ Bán hàng:

- Trả lại hàng bán: xem tại đây

- Giảm giá hàng bán hoặc Điều chỉnh giảm: xem tại đây

- Bán hàng có chiết khấu: xem tại đây

3.2. Nguyên nhân 2: Mặt hàng hạch toán doanh thu nhỏ hơn 0

- Phụ lục giảm thuế chỉ lên được các mặt hàng có Tổng số tiền thuế được giảm > 0.

- Nếu mặt hàng nào có Doanh thu nhỏ hơn 0 thì Tổng tiền thuế được giảm của mặt hàng đó nhỏ hơn 0 sẽ không lấy lên phụ lục giảm thuế, chỉ lên Bảng kê bán ra.

- Ví dụ:

- Tháng 7, doanh thu mặt hàng A = 10 đ.

- Tháng 8, không có doanh thu của mặt hàng A (= 0 đ). Đồng thời, khách trả lại mặt hàng A đã mua ở Tháng 7 => dẫn đến Doanh thu mặt hàng A ở tháng 8 < 0.

- Theo HTKK của Thuế thì cũng không cho phép ghi âm trên phụ lục giảm thuế.

Giải pháp:

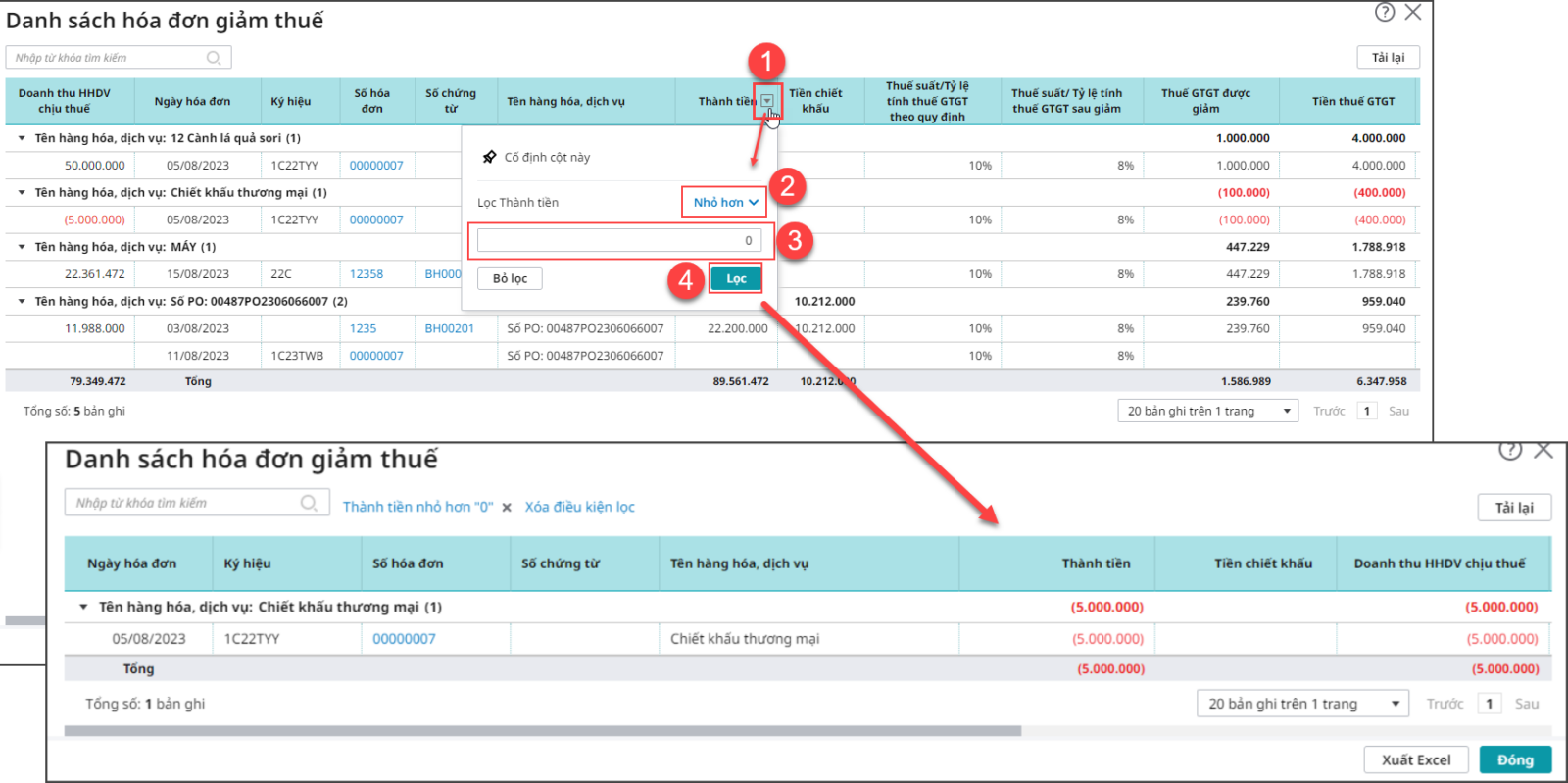

Anh chị lọc ra các Hóa đơn đầu ra có Giá trị < 0 như sau:

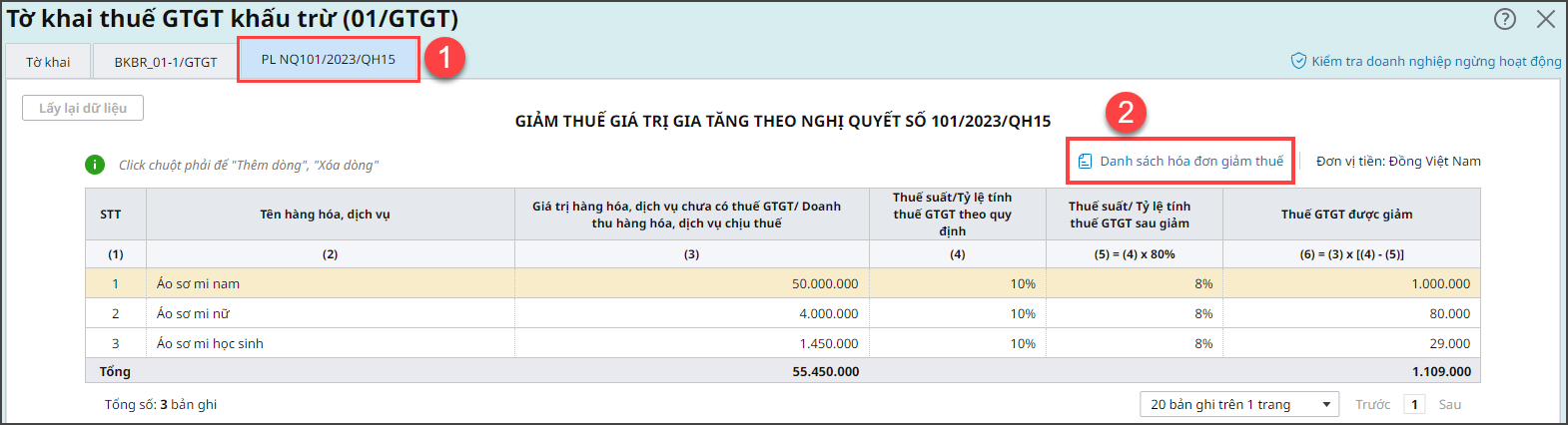

- Tại giao diện phụ lục giảm thuế, nhấn vào nút Danh sách hóa đơn giảm thuế

- Lọc cột Thành tiền < 0

- Sau khi xác định các Hóa đơn có giá trị < 0 thì bạn cộng vào Tổng giá trị HHDV để đối chiếu với Bảng kê bán ra.