2. Số liệu lên sổ cái nhưng không lên bảng kê thuế

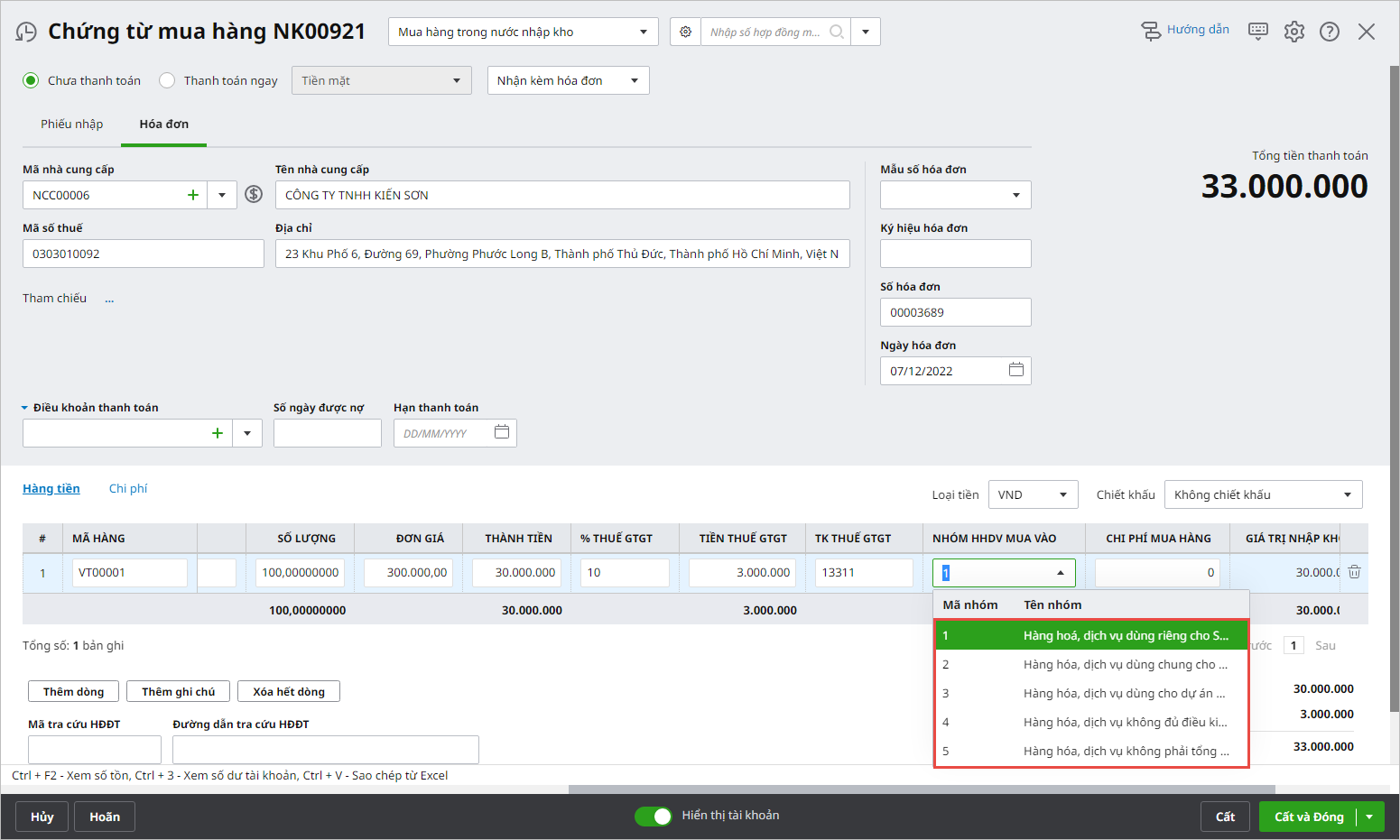

2.1. Chứng từ hạch toán vào TK1331 nhưng không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vàoNguyên nhân 1: Chứng từ không chọn nhóm HHDV mua vào hoặc chọn nhóm HHDV khác nhóm 1 hoặc 2

Giải pháp:

Nguyên nhân 2: Hóa đơn đã được kê khai lên bảng kê mua vào của kỳ khácMô tả: Trong trường hợp đến kỳ kê khai nhưng Kế toán chưa nhận được hóa đơn hoặc bỏ sót hóa đơn, thì vẫn có thể kê khai hóa đơn này vào các kỳ tính thuế sau. Nếu hóa đơn được kê khai vào kỳ tính thuế lớn hơn kỳ xem báo cáo đối chiếu chứng từ sổ sách ở trên thì chương trình sẽ liệt kê hóa đơn này lên báo cáo. Ví dụ: Hóa đơn ngày 15/03/2022 nhưng được kê khai vào kỳ tính thuế tháng 05/2022. Khi xem báo cáo kiểm tra đối chiếu chứng từ sổ sách, nếu chọn xem báo cáo trong khoảng thời gian là quý I/2022 thì trên báo cáo sẽ thể hiện chênh lệch giữa hóa đơn này (tại mục Thuế) và chứng từ hạch toán tương ứng (tại mục Sổ cái), tuy nhiên nếu chọn lại khoảng thời gian xem báo cáo có chứa kỳ kê khai hóa đơn trên. Ví dụ cả năm 2022 thì báo cáo sẽ không hiển thị chênh lệch. Giải pháp: Kiểm tra lại xem hóa đơn được kê khai lên tờ khai của kỳ nào? có đúng thực tế hay không?

Lưu ý: Trường hợp các tờ khai cũ bị sai giống thông tin giống trên tờ khai đã kê khai thì phải lập tờ khai bổ sung theo từng tình huống chứ không được chỉnh sửa. Nguyên nhân 3: Ngày hóa đơn lớn hơn ngày cuối cùng của kỳ báo cáo thuếMô tả: Trường hợp một hóa đơn được xác định thuộc kỳ báo cáo thuế bất kỳ nhưng không thấy hiển thị trên tờ khai thuế của kỳ đó, thì có thể do Ngày hóa đơn đang lớn hơn ngày cuối cùng của kỳ báo cáo thuế. Giải pháp: Bước 1: Mở chứng từ lên kiểm tra xem ngày hóa đơn có lớn hơn ngày cuối cùng của kỳ lập tờ khai thuế không? Bước 2: Nếu có, cần đối chiếu với hóa đơn gốc. Bước 3: Nếu ngày hóa đơn nhập sai so với hóa đơn gốc thì thực hiện như sau:

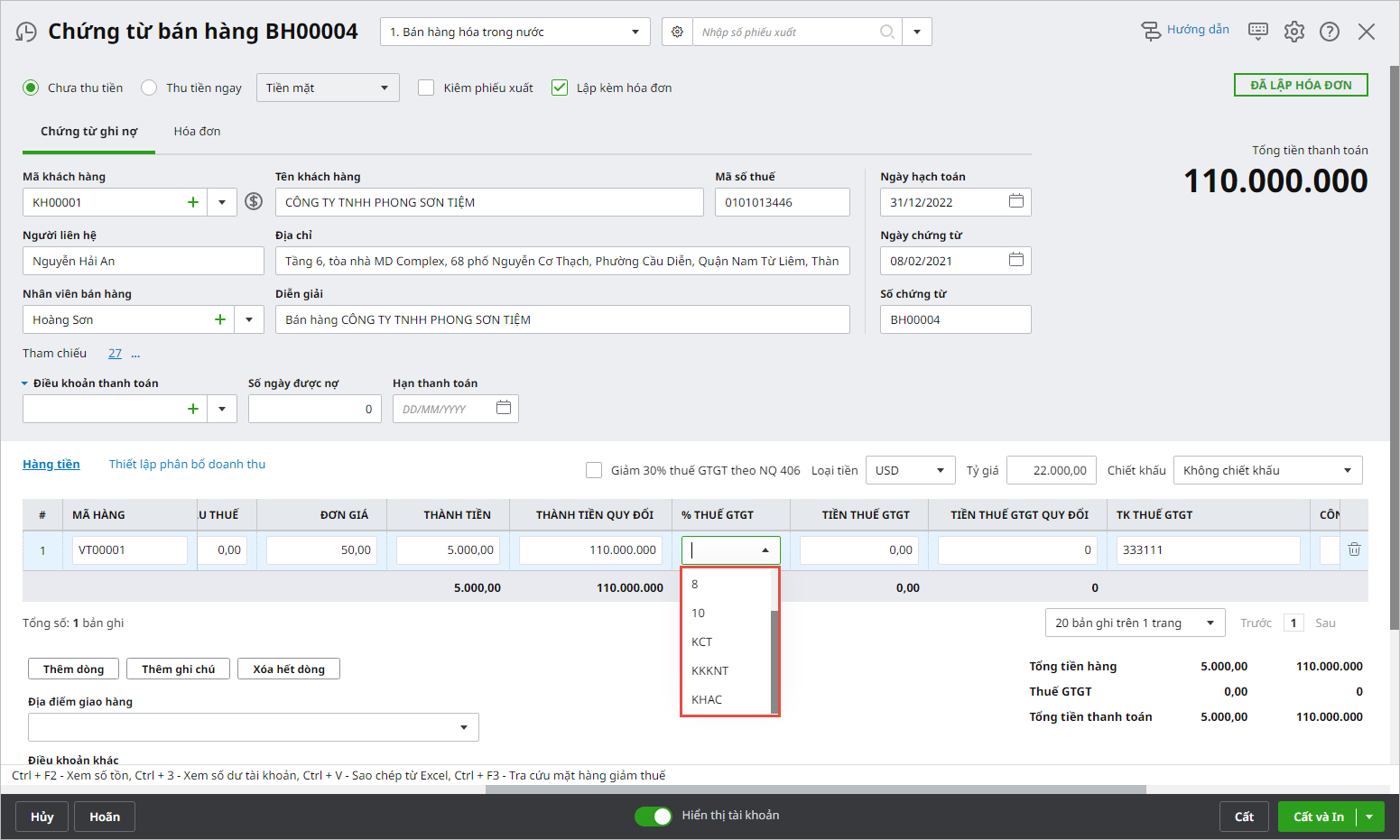

2.2. Chứng từ hạch toán vào TK 33311 nhưng không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán raNguyên nhân 1: Không khai báo thuế suất thuế GTGT trên chứng từGiải pháp:

Lưu ý: Nếu hàng hóa không chịu thuế thì chọn thuế suất là KCT.

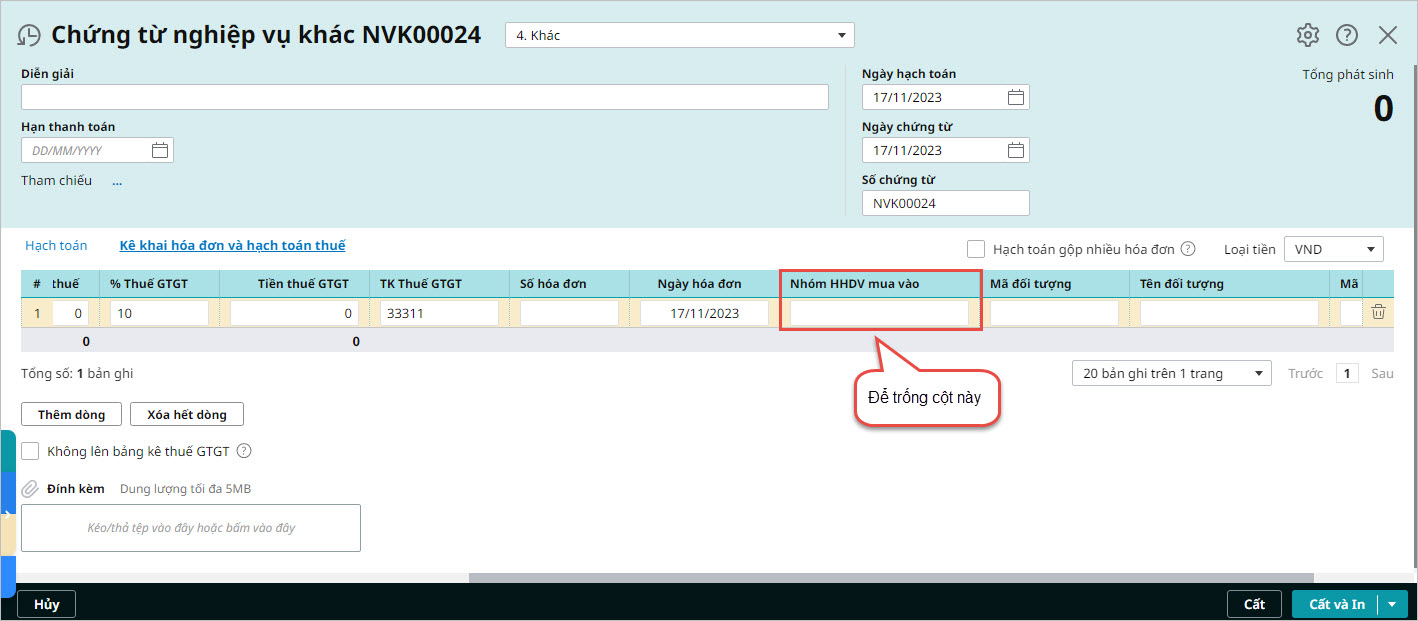

Nguyên nhân 2: Hạch toán thuế đầu ra trên Chứng từ nghiệp vụ khác, Chi tiền mặt, chi tiền gửi,…nhưng lại chọn nhóm HHDV mua vào.Một trong những điều kiện để các chứng từ nghiệp vụ khác, chi tiền mặt, chi tiền gửi…được lấy lên Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ bán ra BKBR_01-1/GTGT đó là không chọn Nhóm HHDV mua vào. Vì vậy, với nguyên nhân trên cần thực hiện như sau:

|

3. Số liệu lên bảng kê thuế nhưng không lên sổ cái

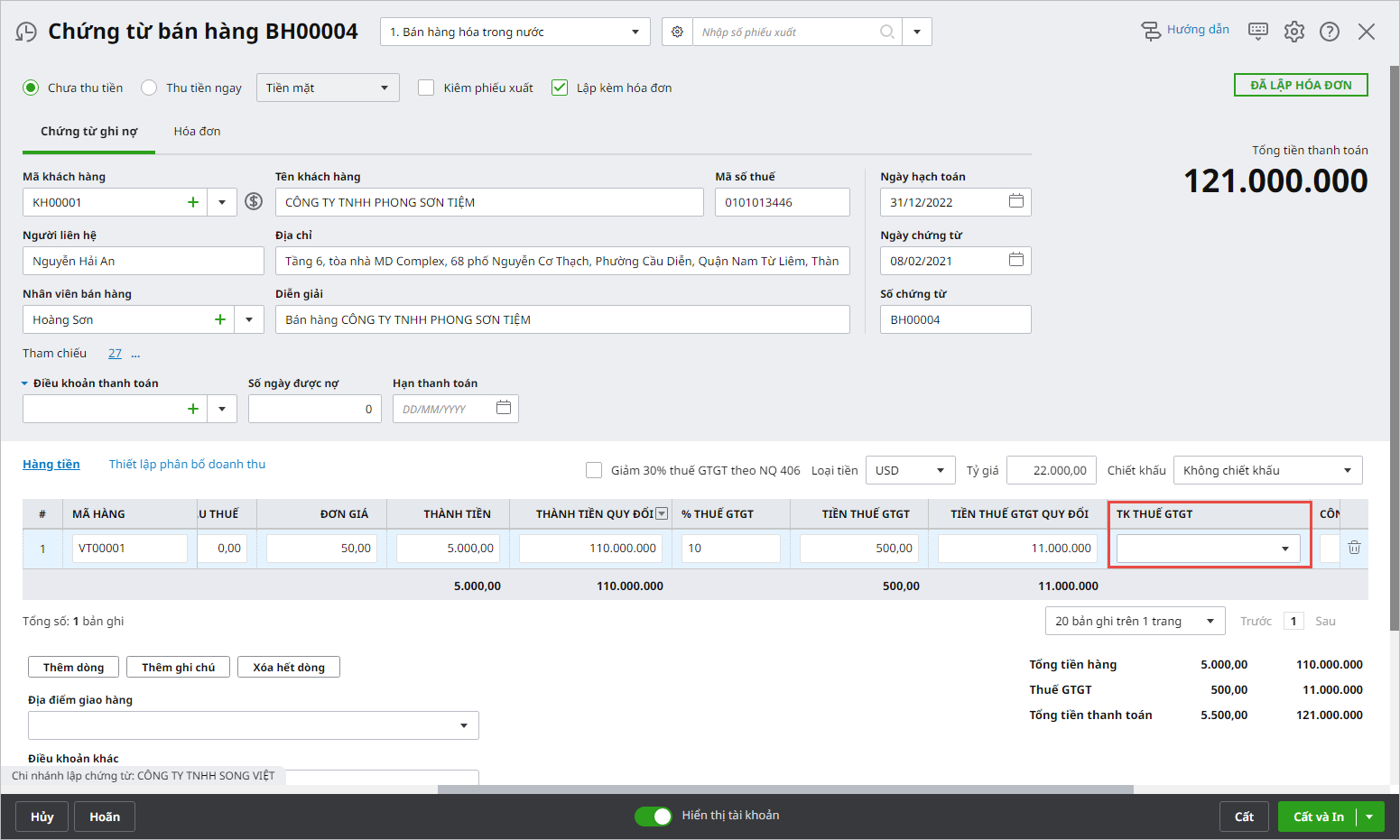

3.1. Chứng từ lấy lên bảng kê mua vào, bán ra nhưng không hạch toán vào tài khoản 133, 33311 hoặc hạch toán khác kỳNguyên nhân 1: Hạch toán nhầm/không hạch toán tài khoản thuếMô tả: Các hóa đơn, chứng từ không hạch toán tài khoản thuế vào tài khoản 133/33311 nhưng vẫn được lấy lên tờ khai do thỏa mãn điều kiện sau:

Giải pháp:

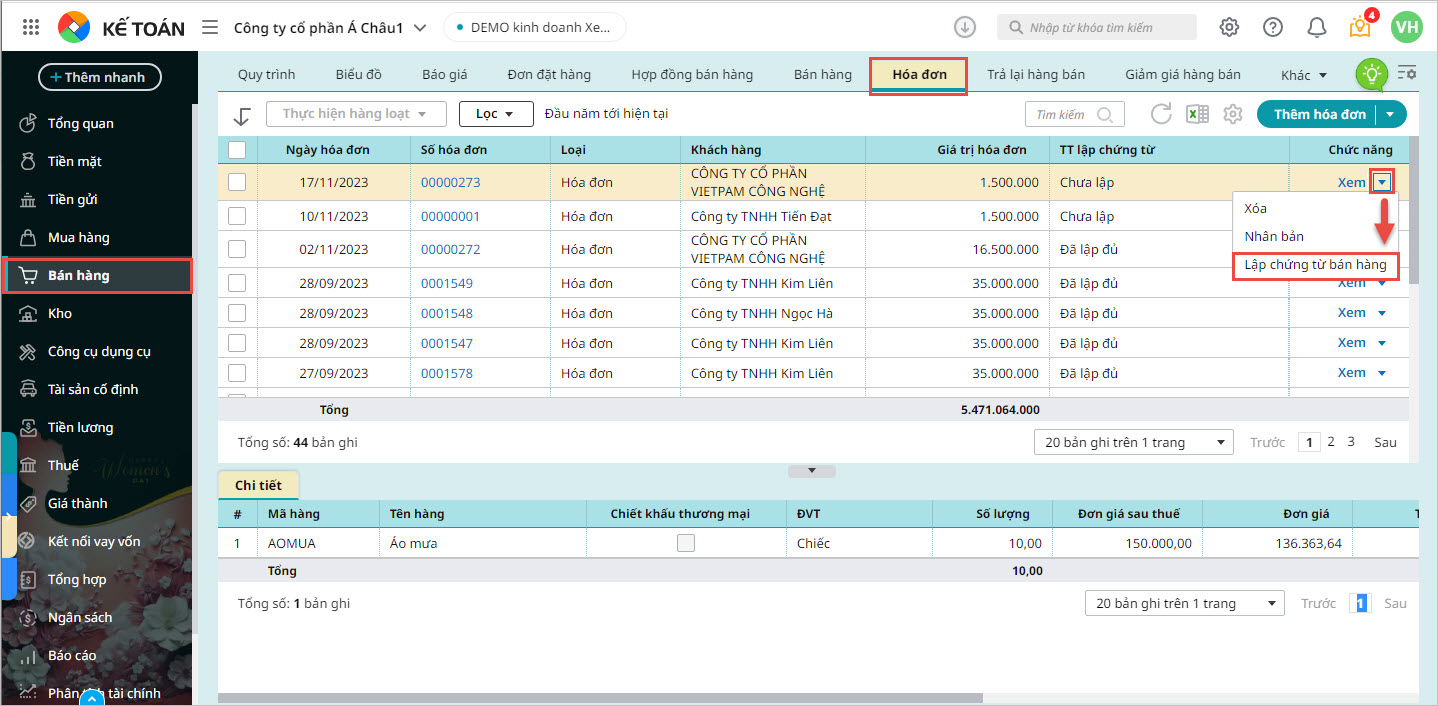

Nguyên nhân 2: Lập hóa đơn GTGT nhưng không lập chứng từ hạch toánMô tả: Trường hợp xuất hóa đơn trước và đã kê khai lên bảng kê thuế, nhưng chưa lập chứng từ bán hàng, thì Báo cáo Kiểm tra, đối chiếu chứng từ, sổ sách sẽ hiển thị hóa đơn này. Giải pháp:

Lưu ý: Sửa lại ngày trên chứng từ cho khớp với ngày hóa đơn. |

5. Lưu ý

Tham khảo các trường hợp khác có thể gây ra sai lệch về thuế nhưng không được hiển thị trên báo cáo tại đây.