3. Nguyên nhân và cách khắc phục

Nguyên nhân 1: Các khoản giảm trừ doanh thu toán Nợ TK 511, 512 thay vì Nợ TK 521Vì báo cáo B02-HTX: Báo cáo kết quả hoạt động lấy số liệu như sau:

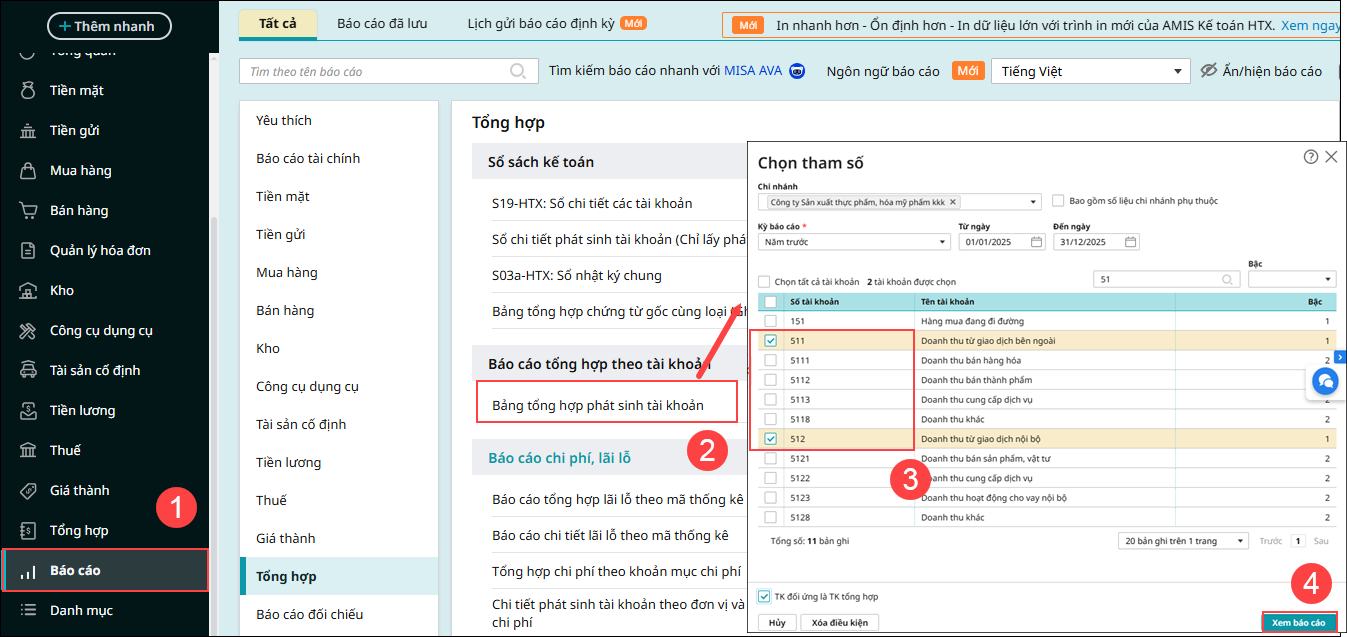

Nên nếu hạch toán giảm trừ vào Nợ 511,512 thì Doanh thu hoạt động sản xuất kinh doanh bị trừ giảm trừ và Các khoản giảm trừ doanh thu = 0 Ví dụ: Trong kỳ đơn vị có phát sinh các nghiệp vụ sau: – Nghiệp vụ bán hàng hóa, dịch vụ, hạch toán Nợ 111,112,131/Có 511: 1.500.000.000 Khi đó trên B02-HTX: Báo cáo kết quả hoạt động, chỉ tiêu Doanh thu hoạt động sản xuất kinh doanh là 1.480.000.000, chỉ tiêu Các khoản giảm trừ doanh thu là 0. Cách kiểm tra và xử lý: Bước 1: Vào Báo cáo \ Tổng hợp\ Bảng tổng hợp theo tài khoản \ Bảng tổng hợp phát sinh tài khoản. Chọn TK 511, 512

Bước 2: Kiểm tra cột Phát sinh Nợ của TK 511, 512 đang đối ứng với tài khoản nào:

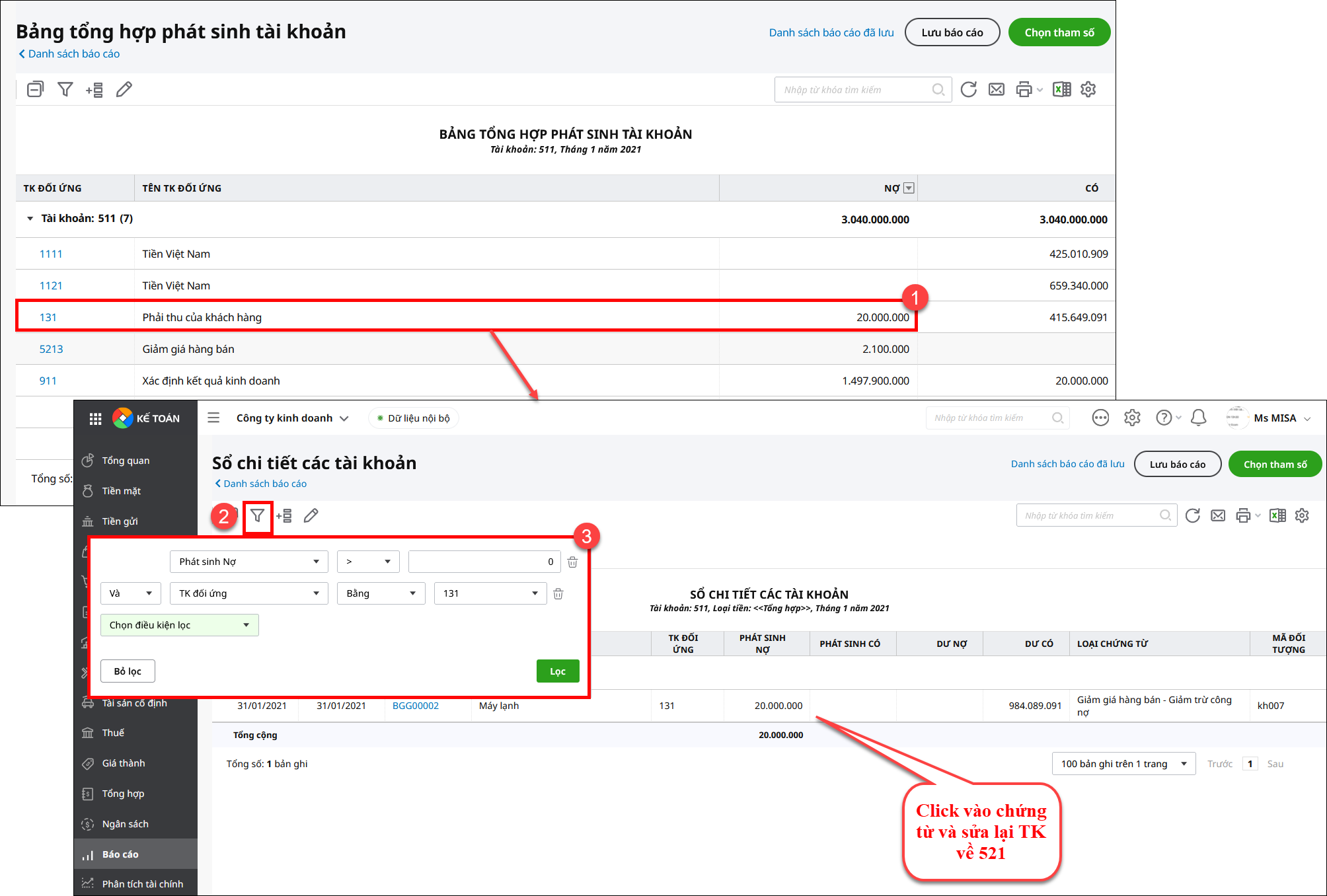

Bước 3: Nhấn đúp lần lượt vào TK 511,512 để mở Sổ chi tiết TK 511. Sau đó thực hiện lọc chứng từ: Phát sinh Nợ > 0 và Tài khoản đối ứng = 111, 112, 131… Bước 4: Mở từng chứng từ và Sửa lại hạch toán cho đúng về Tài khoản giảm trừ doanh thu:

Bước 5: Cất chứng từ và mở lại B02-HTX: Báo cáo kết quả hoạt động để kiểm tra lại số liệu |