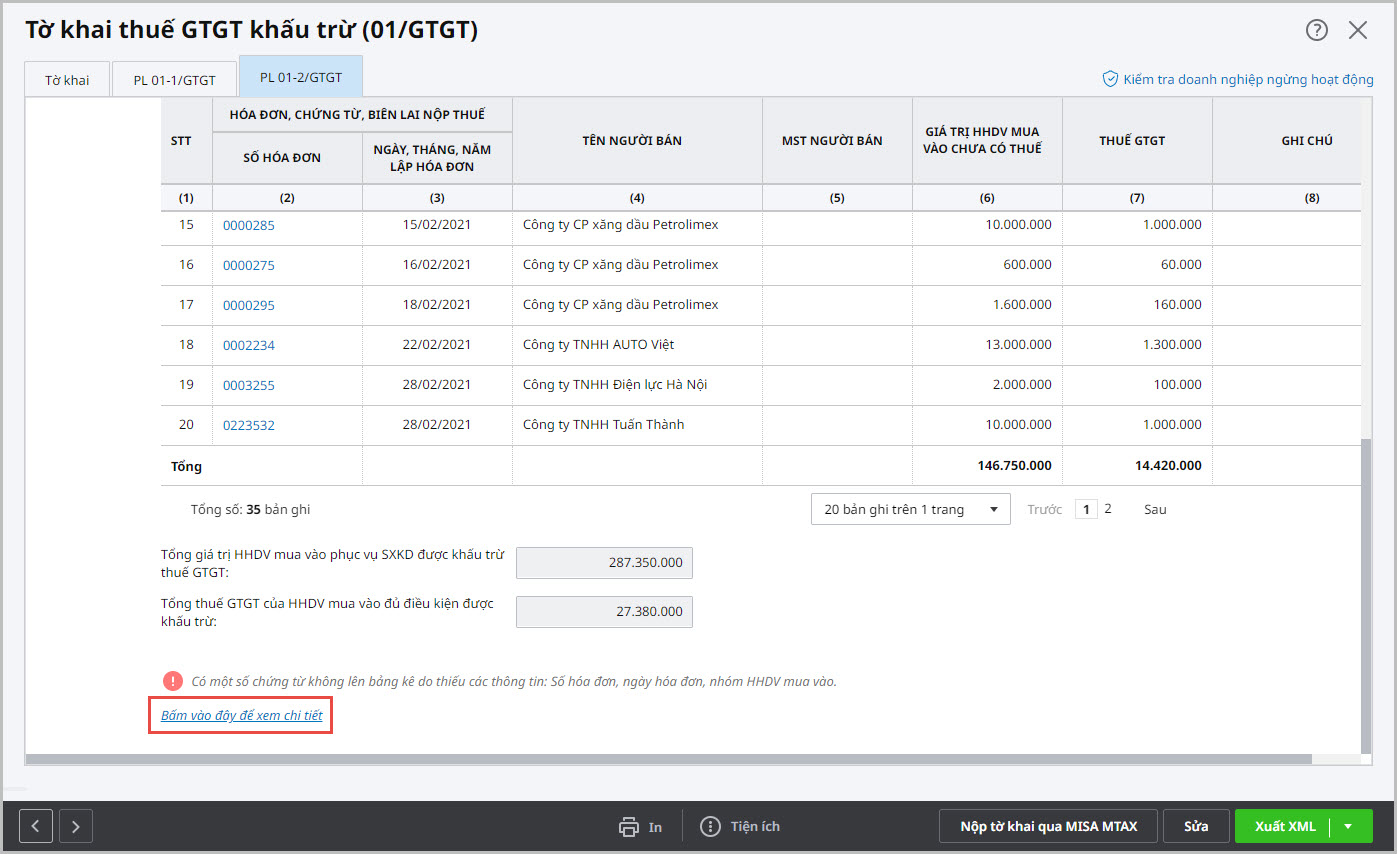

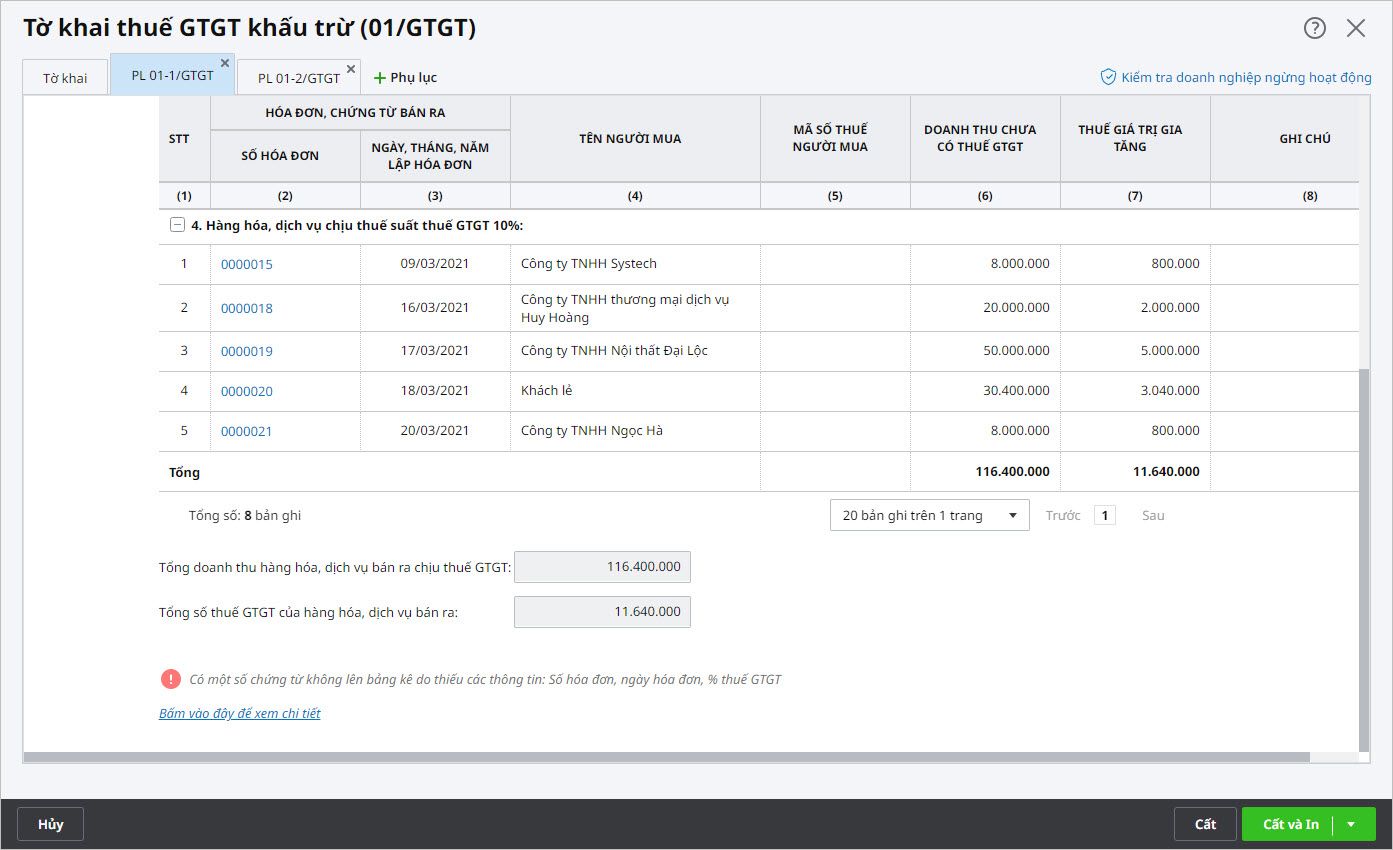

2. Kiểm tra hóa đơn, chứng từ không hợp lệ

Khi lập tờ khai thuế GTGT, tờ khai thuế tiêu thụ đặc biệt: trên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra chương trình đã tự động lấy lên các hóa đơn, chứng từ mua vào, bán ra đủ điều kiện. Với các hóa đơn, chứng từ không được lấy lên bảng kê do thiếu thông tin, có thể kiểm tra và bổ sung bằng cách:

Bước 1: Trên bảng kê muốn kiểm tra (Ví dụ: Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào), nhấn vào đường link Bấm vào đây để xem chi tiết phía dưới dòng cảnh báo “Có một số chứng từ không lên bảng kê do thiếu các thông tin: Số hóa đơn, ngày hóa đơn, nhóm HHDV mua vào.”.

Bước 2: Chương trình sẽ liệt kê danh sách các chứng từ không hợp lệ do thiếu một trong các thông tin: Số hóa đơn, ngày hóa đơn, nhóm HHDV mua vào.

Bước 3: Xác định thông tin còn thiếu, sau đó nhấn vào số chứng từ tương ứng để mở chứng từ gốc và bổ sung thông tin.

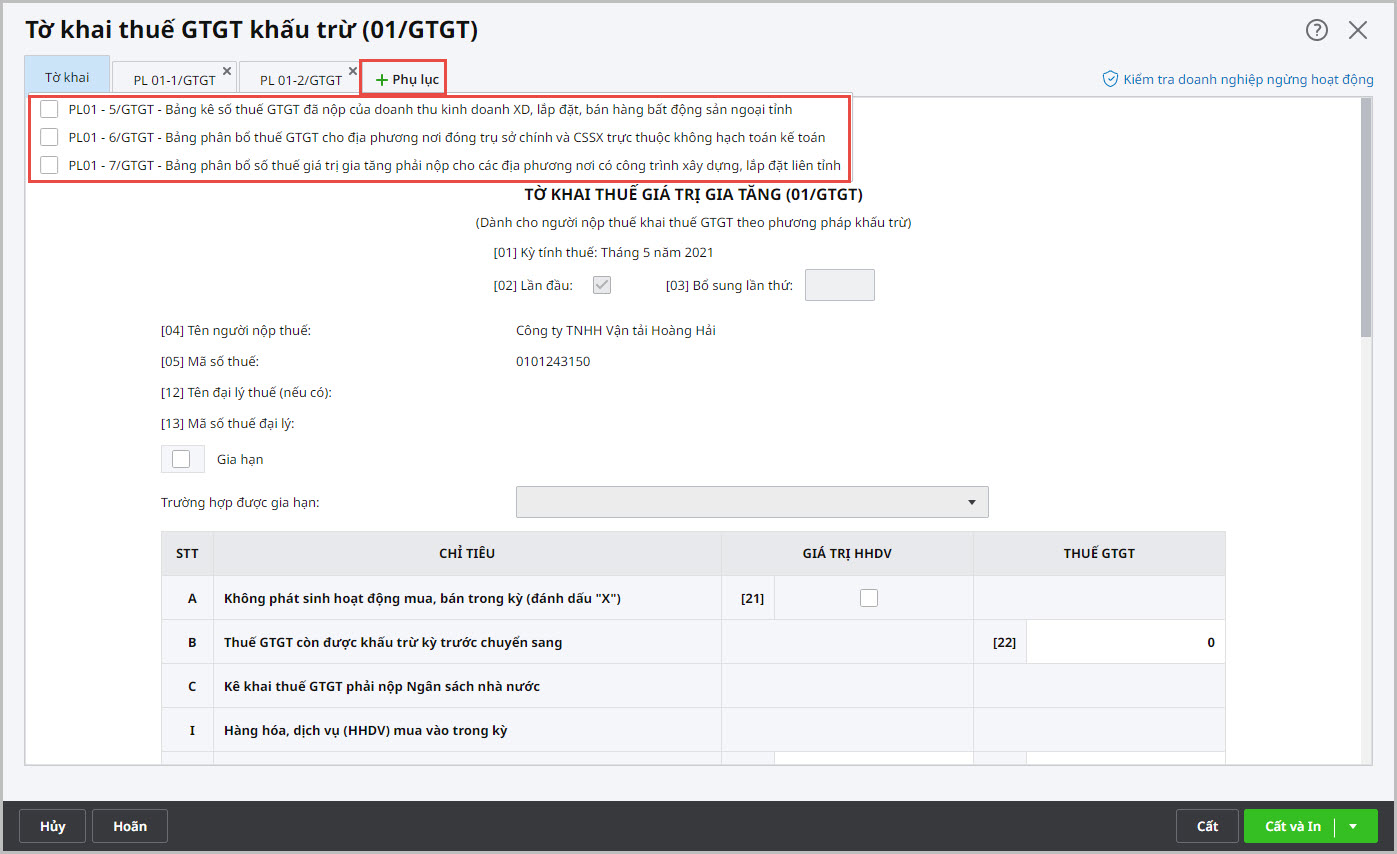

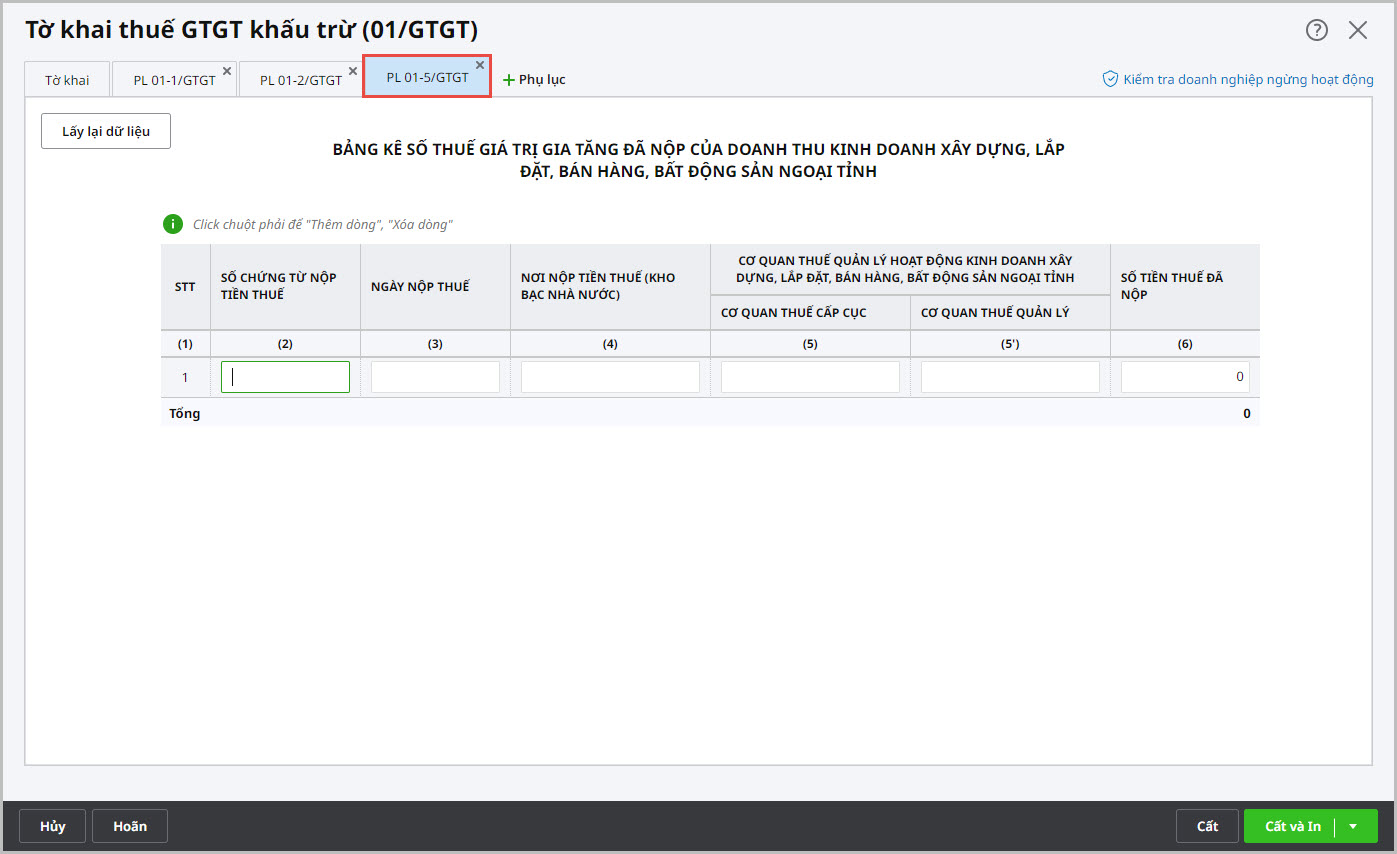

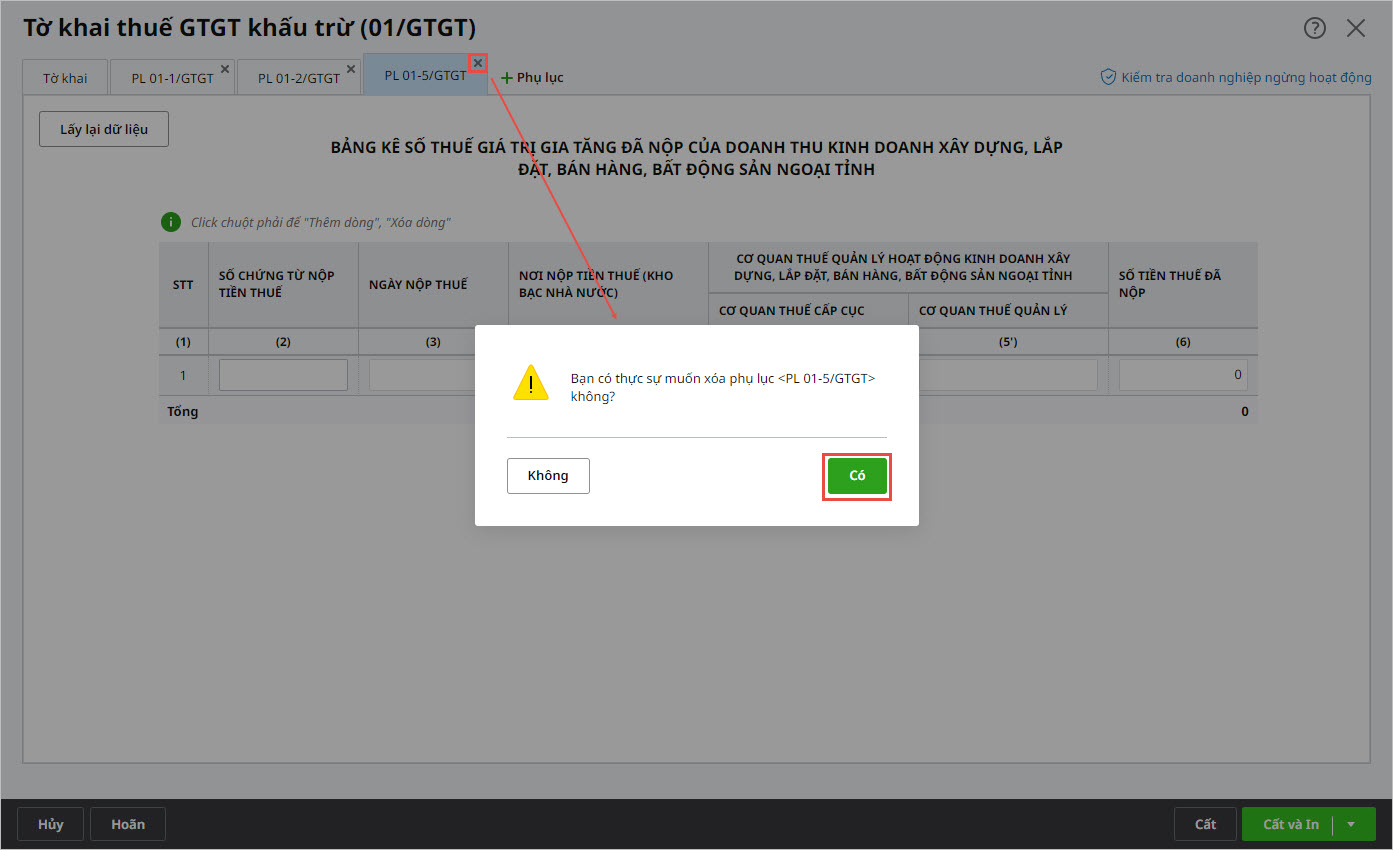

3. Thêm hoặc xóa phụ lục vào tờ khai

Khi lập tờ khai thuế GTGT, tờ khai thuế tiêu thụ đặc biệt, nếu tại bước chọn phụ lục kê khai, Kế toán chọn thiếu phụ lục thì sau đó vẫn có thể thêm hoặc bỏ bớt các phụ lục.

Để thêm phụ lục

- Tại tab Tờ khai hoặc tab phụ lục bất kỳ, nhấn ” + Phụ lục”.

- Tích chọn phụ lục muốn thêm.

- Nhấn Đồng ý.

Để xóa phụ lục

- Tại tab phụ lục cần xóa, nhấn Xóa phụ lục.

- Nhấn Có để xác nhận.

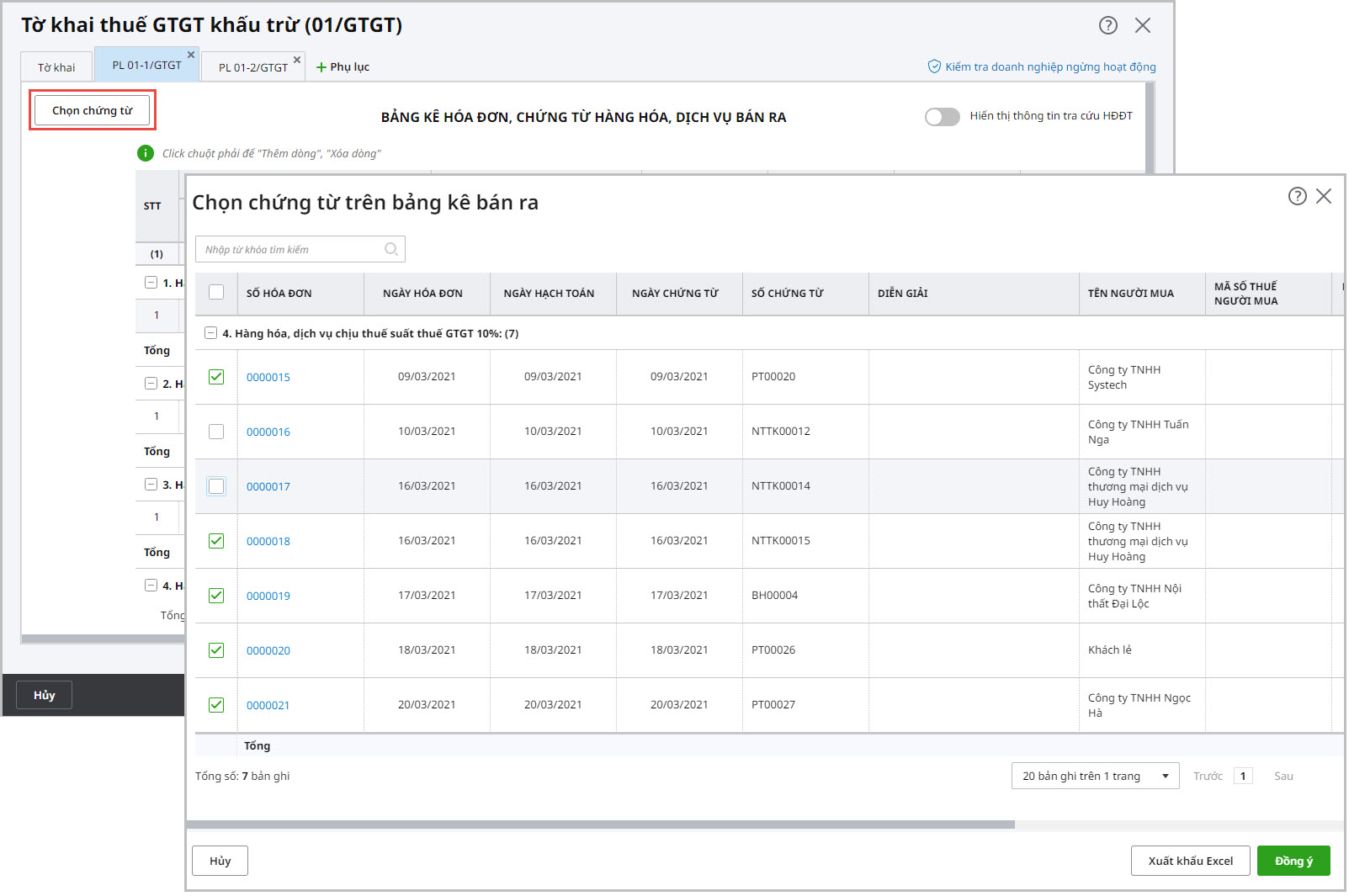

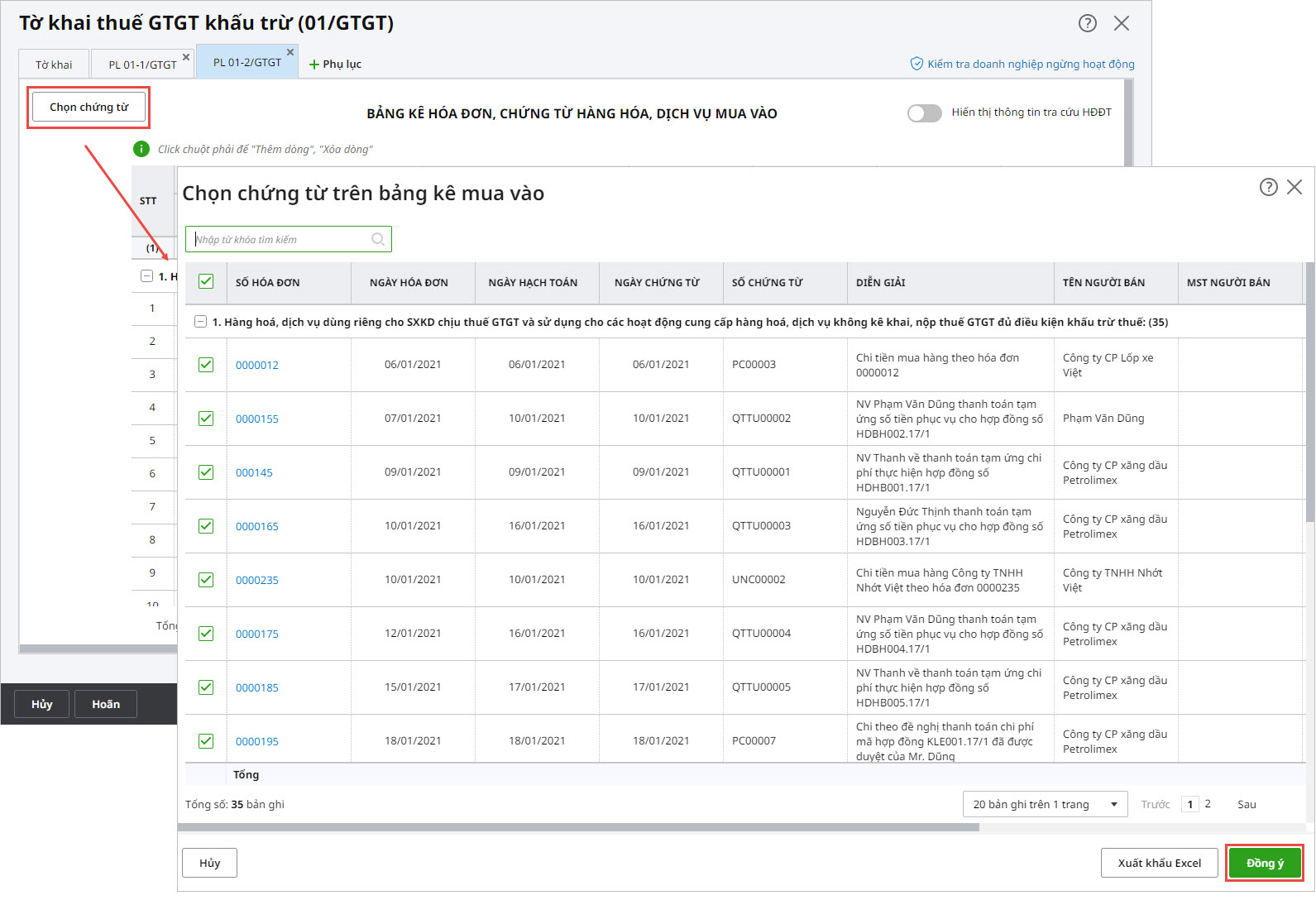

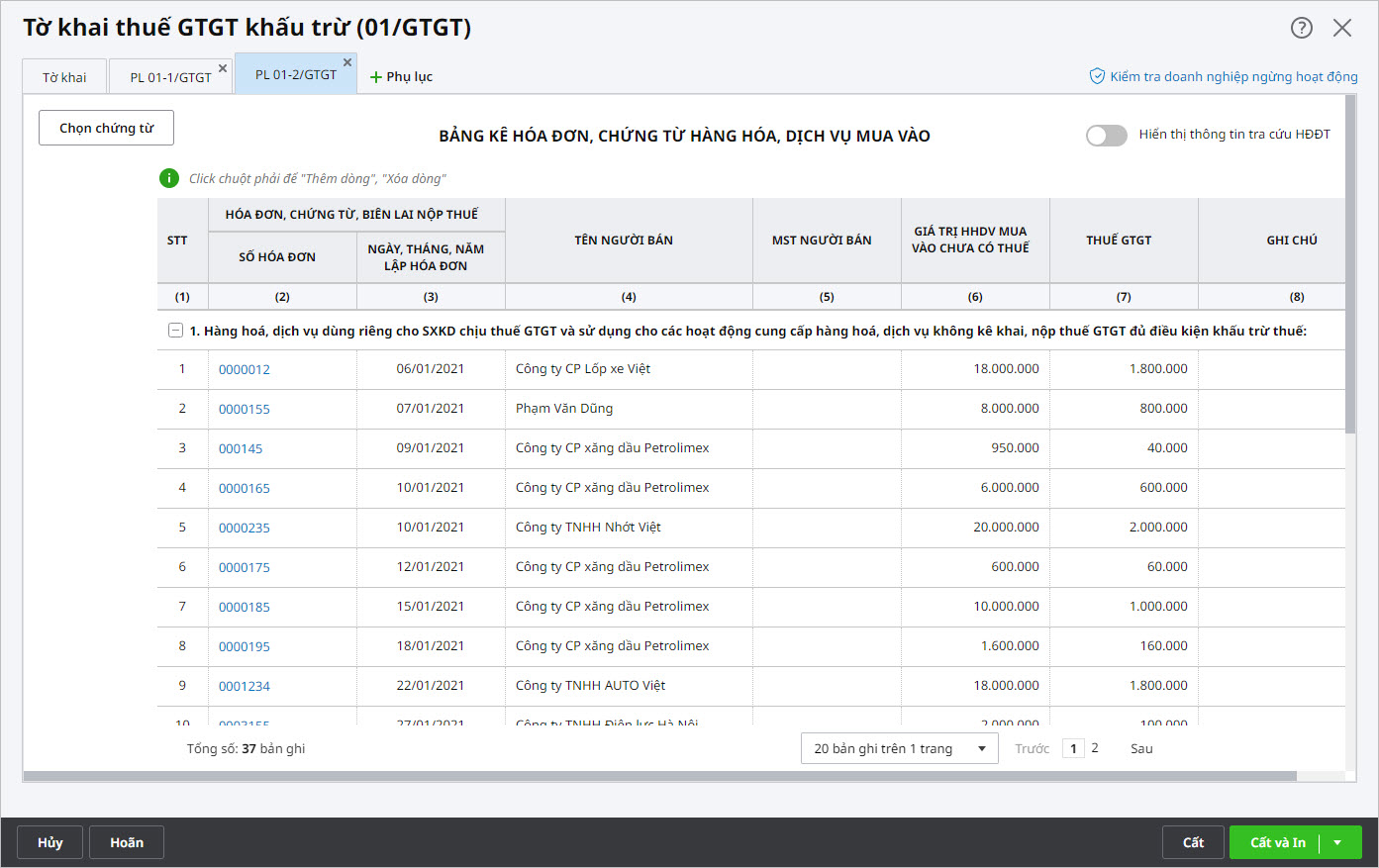

4. Chọn chứng từ muốn lấy lên bảng kê

Bỏ bớt các hóa đơn, chứng từ khỏi bảng kê

Khi lập tờ khai thuế GTGT, trên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra, chương trình đã tự động lấy lên các hóa đơn, chứng từ đủ điều kiện. Tuy nhiên Kế toán vẫn có thể lựa chọn bỏ bớt các chứng từ không muốn lấy lên bảng kê bằng cách:

Bước 1: Trên bảng kê muốn bỏ bớt chứng từ (ví dụ: Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra), nhấn Chọn chứng từ góc trên bên trái.

Bước 2: Bỏ tích chọn các hóa đơn, chứng từ không muốn lấy lên bảng kê.

Bước 3: Nhấn Đồng ý.

Bước 4: Hóa đơn, chứng từ vừa bỏ chọn sẽ không được lấy lên bảng kê và số liệu trên tab tờ khai sẽ không bao gồm giá trị của hóa đơn, chứng từ vừa bỏ chọn.

Thêm các hóa đơn, chứng từ vào bảng kê

Trường hợp sau khi lập tờ khai có phát sinh thêm các hóa đơn, chứng từ đủ điều kiện để lấy lên tờ khai. Kế toán không cần phải lập lại tờ khai mà thực hiện chọn bổ sung thêm các hóa đơn, chứng từ vừa lập vào bảng kê bằng cách:

Bước 1: Trên bảng kê muốn thêm chứng từ (ví dụ: Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào), nhấn Sửa.

Bước 2: Nhấn Chọn chứng từ góc trên bên trái.

Bước 3: Tích chọn các hóa đơn, chứng từ muốn lấy lên bảng kê.

Bước 4: Nhấn Đồng ý.

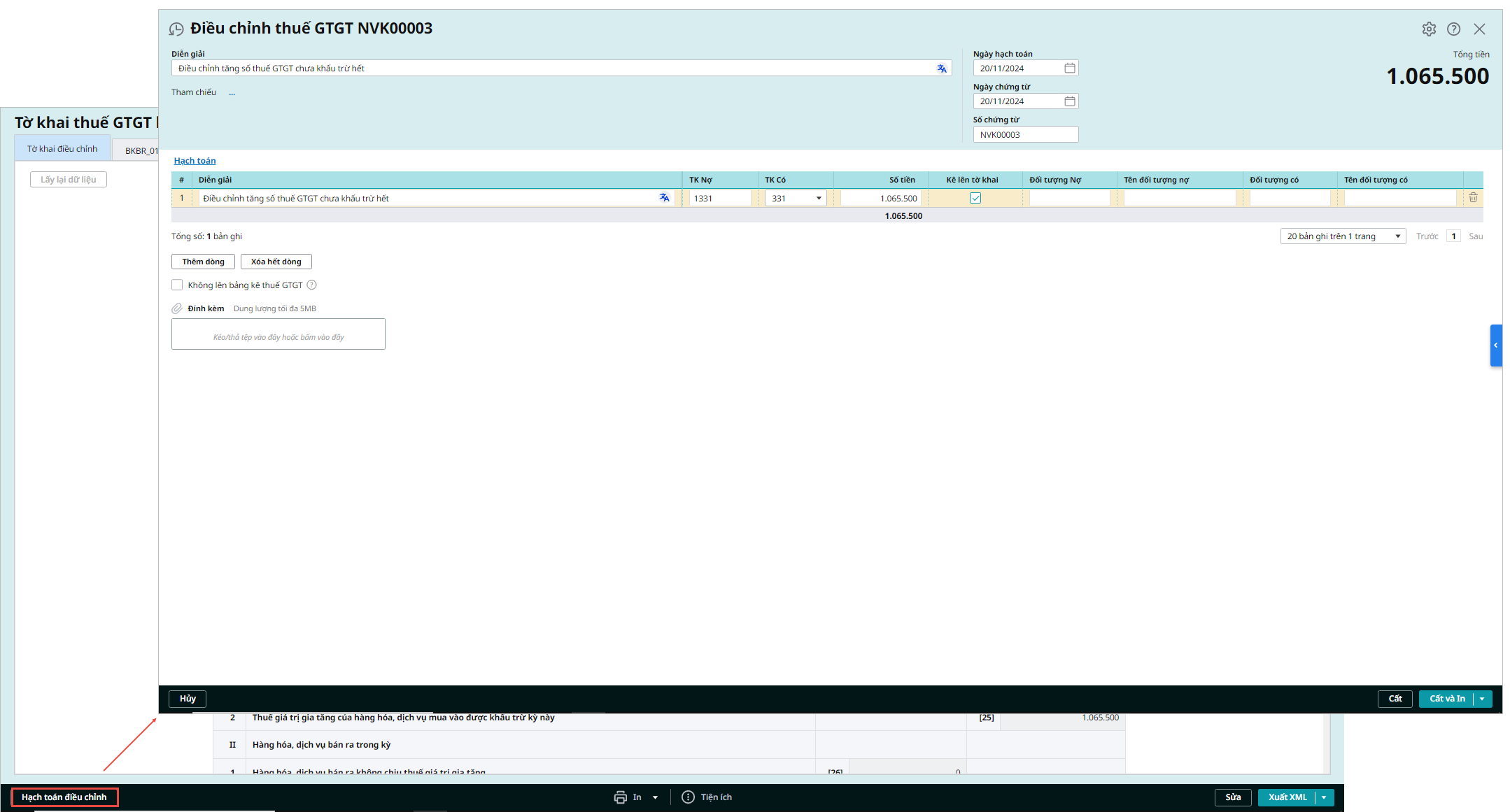

5. Hạch toán điều chỉnh thuế GTGT

Chương trình hỗ trợ Kế toán lập nhanh bút toán điều chỉnh thuế GTGT trong trường hợp sau khi cất tờ khai bổ sung điều chỉnh có phát sinh thay đổi số thuế GTGT chưa được khấu trừ hết hoặc số thuế GTGT phải nộp.

Bước 1: Sau khi cất tờ khai bổ sung, nhấn Hạch toán ĐC.

Bước 2: Chương trình tự động sinh ra chứng từ hạch toán bút toán điều chỉnh thuế GTGT theo các trường hợp sau:

- Điều chỉnh tăng/giảm số thuế GTGT chưa được khấu trừ hết

- Điều chỉnh tăng/giảm số thuế GTGT phải nộp

Bước 3: Hạch toán bổ sung tài khoản đối ứng với tài khoản thuế chương trình tự động sinh ra.

Bước 4: Tại mục Kê lên tờ khai: Chọn có kê số thuế được điều chỉnh lên tờ khai của kỳ hiện tại hay không. (Nếu tích chọn vào ô kê lên tờ khai, khi lập tờ khai của kỳ hiện tại, chương trình sẽ ghi nhận số thuế điều chỉnh vào chỉ tiêu 37: Điều chỉnh giảm hoặc chỉ tiêu 38: Điều chỉnh tăng).

Bước 5: Nhấn Cất.

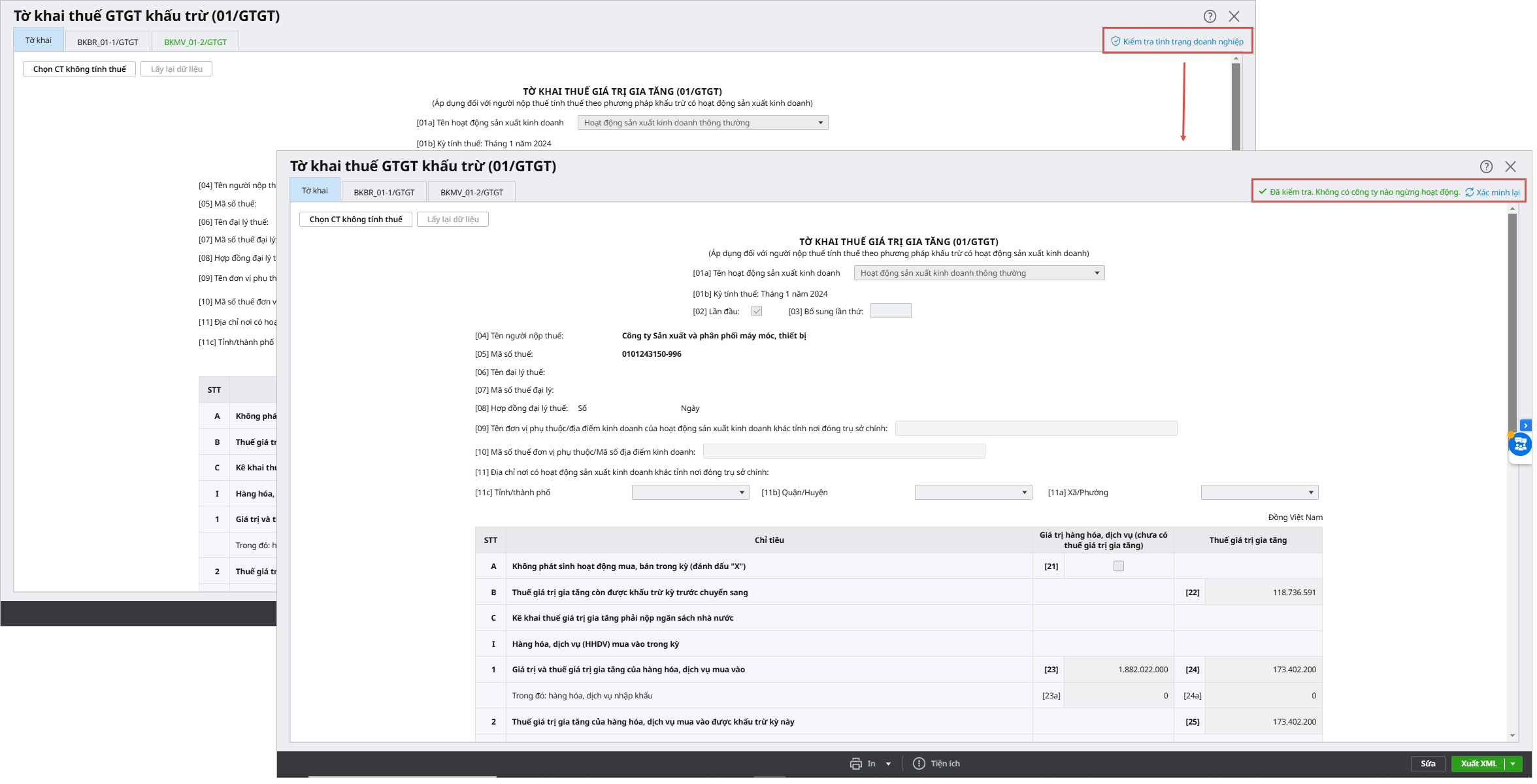

6. Kiểm tra doanh nghiệp ngừng hoạt động

Bước 1: Trên tờ khai thuế GTGT, nhấn Kiểm tra tình trạng doanh nghiệp góc trên bên phải.

Bước 2: Chương trình hiển thị thông tin kết quả kiểm kê.