3. Các bước thực hiện

3.1. Ghi giảm TSCĐ mang đi đầu tư

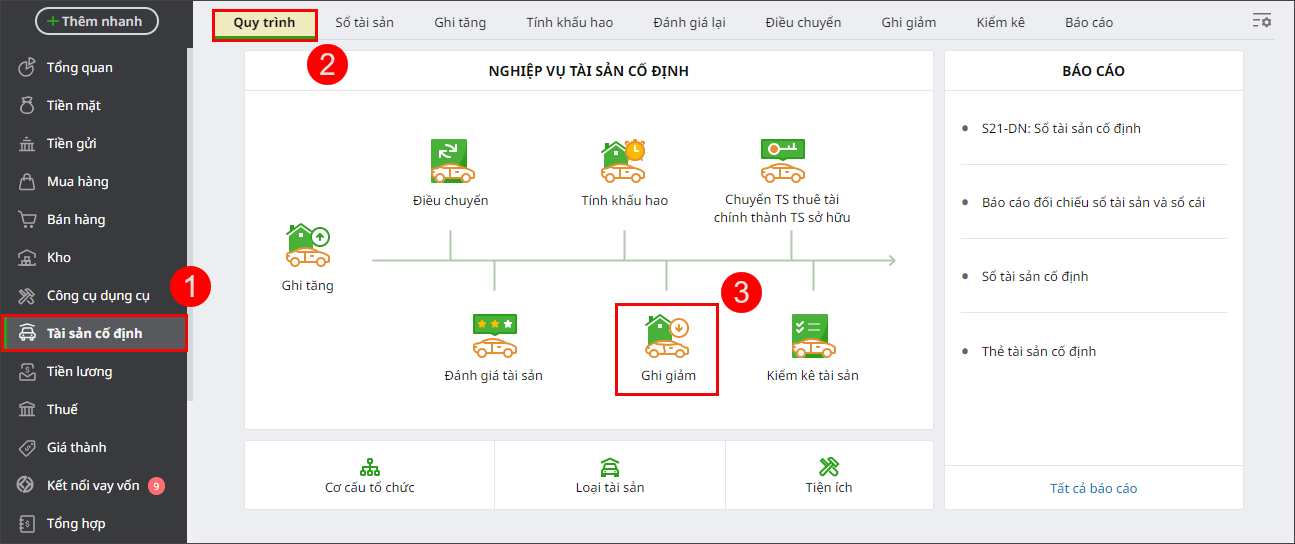

Bước 1: Vào phân hệ Tài sản cố định, tab Quy trình, chọn chức năng Ghi giảm (hoặc vào phân hệ Tài sản cố định, tab Ghi giảm, chọn chức năng Thêm ghi giảm).

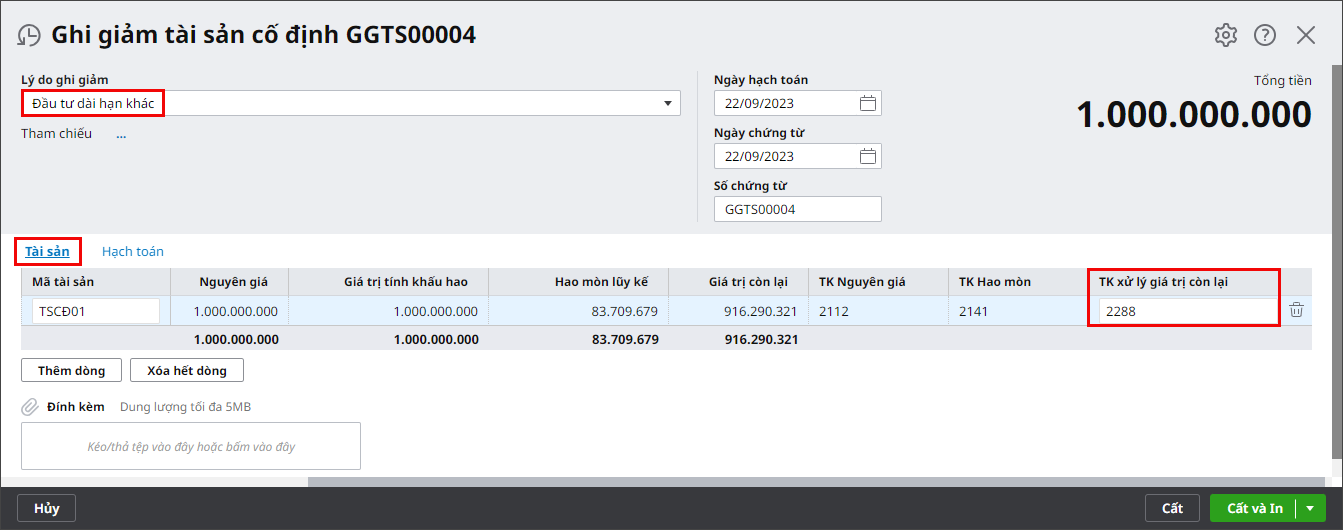

Bước 2: Trên chứng từ Ghi giảm tài sản cố định, chọn lý do ghi giảm là Đầu tư dài hạn khác. Bước 3: Tại tab Tài sản, khai báo thông tin tài sản bị ghi giảm, đồng thời chọn lại thông tin TK xử lý giá trị còn lại là TK 228.

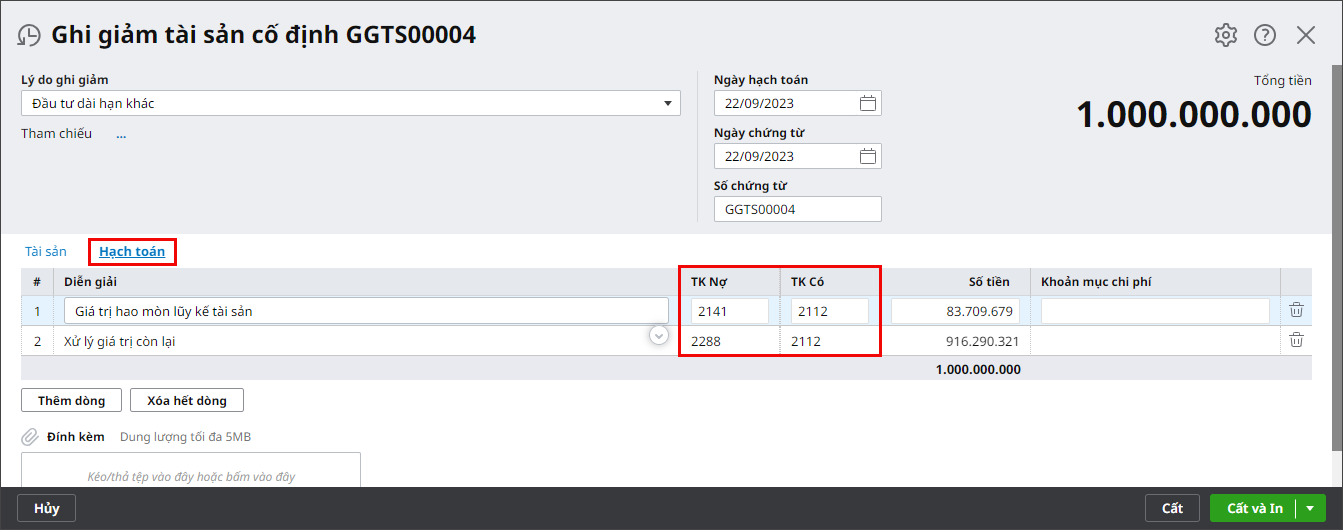

Bước 4: Tại tab Hạch toán, ghi nhận bút toán ghi giảm TSCĐ do mang đi đầu tư dài hạn khác.

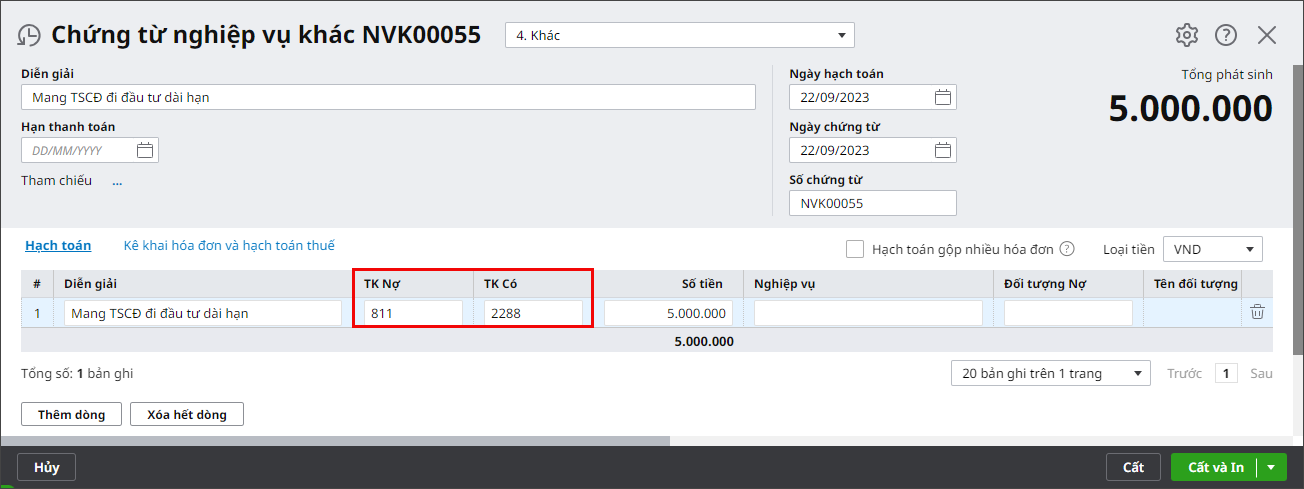

Bước 5: Nhấn Cất. 3.2. Hạch toán chênh lệch giá trị tài sản mang đi đầu tư được đánh giá lại (nếu có)

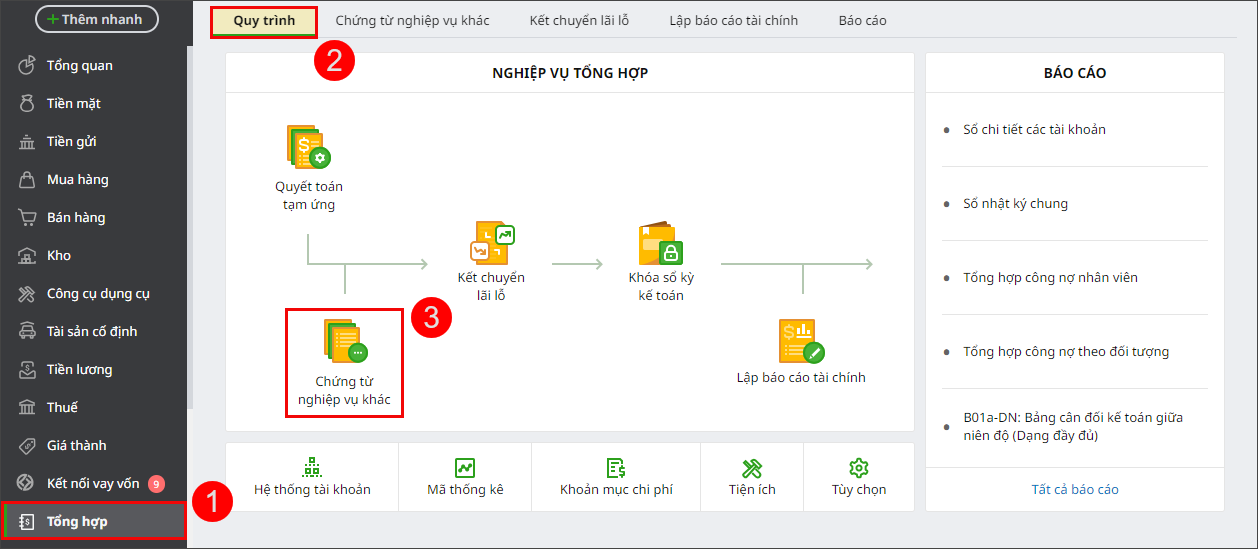

Bước 1: Vào phân hệ Tổng hợp, tab Quy trình, chọn Chứng từ nghiệp vụ khác (hoặc vào phân hệ Tổng hợp, tab Chứng từ nghiệp vụ khác, chọn Thêm chứng từ nghiệp vụ khác).

Bước 2: Hạch toán chênh lệch giá trị tài sản mang đi đầu tư được đánh giá lại.

Bước 3: Khai báo xong thông tin chứng từ, nhấn Cất. |