2. Hướng dẫn xử lý

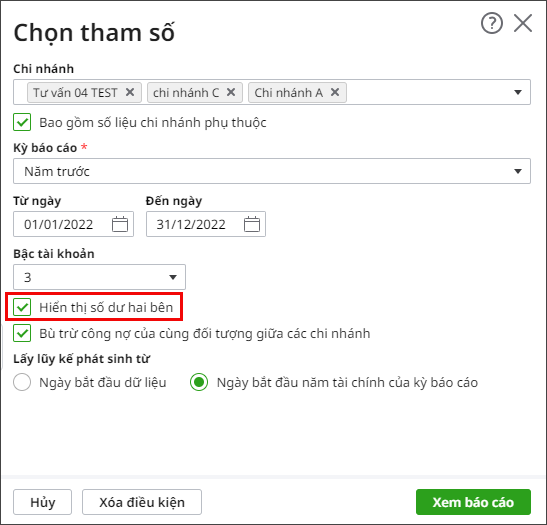

Nguyên nhân 1: Khi xem Bảng cân đối tài khoản chưa tích nút Hiển thị số dư 2 bênGiải pháp: Khi xem Bảng cân đối tài khoản (Mẫu quản trị), tích vào Hiển thị số dư hai bên, để các tài khoản có tính chất lưỡng tính sẽ được phản ánh đúng số dư.

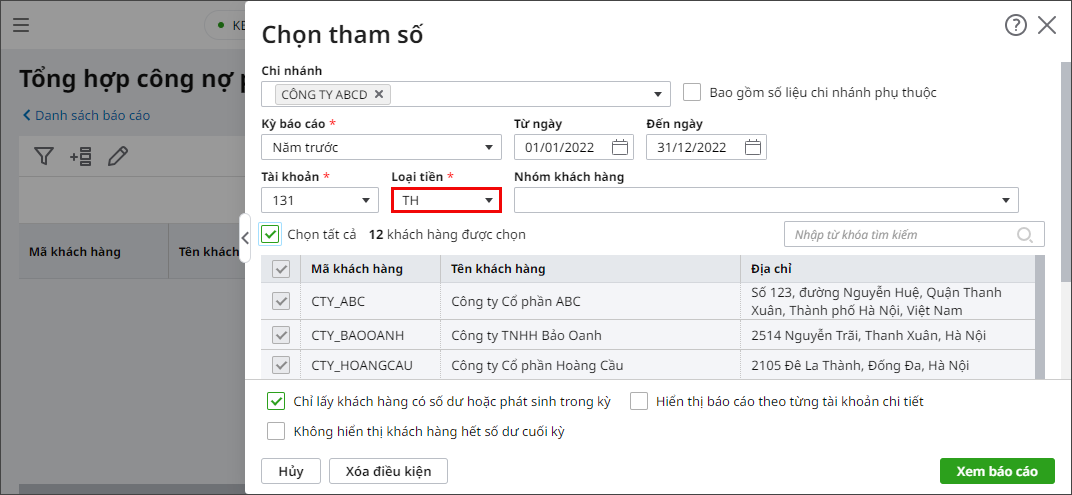

Nguyên nhân 2: Do có phát sinh cả công nợ ngoại tệ nhưng khi xem báo cáo công nợ phải thu chỉ xem theo loại tiền VNĐ hoặc chỉ xem theo loại tiền ngoại tệGiải pháp: Khi xem báo cáo công nợ phải thu chọn loại tiền TH để công nợ được tổng hợp đầy đủ theo tất cả loại tiền.

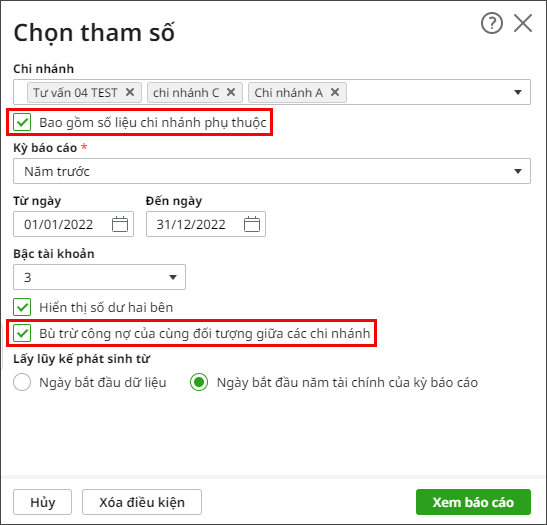

Nguyên nhân 3: Do có phát sinh công nợ của cùng 1 đối tượng ở nhiều chi nhánh khác nhauGiải pháp: Khi in Bảng cân đối tài khoản (Hiển thị số dư 2 bên) tích chọn Bao gồm số liệu chi nhánh phụ thuộc và tích chọn Bù trừ công nợ của cùng đối tượng giữa các chi nhánh. Chương trình sẽ thực hiện bù trừ công nợ của cùng 1 đối tượng (với TK chi tiết theo đối tượng) giữa các chi nhánh phụ thuộc.

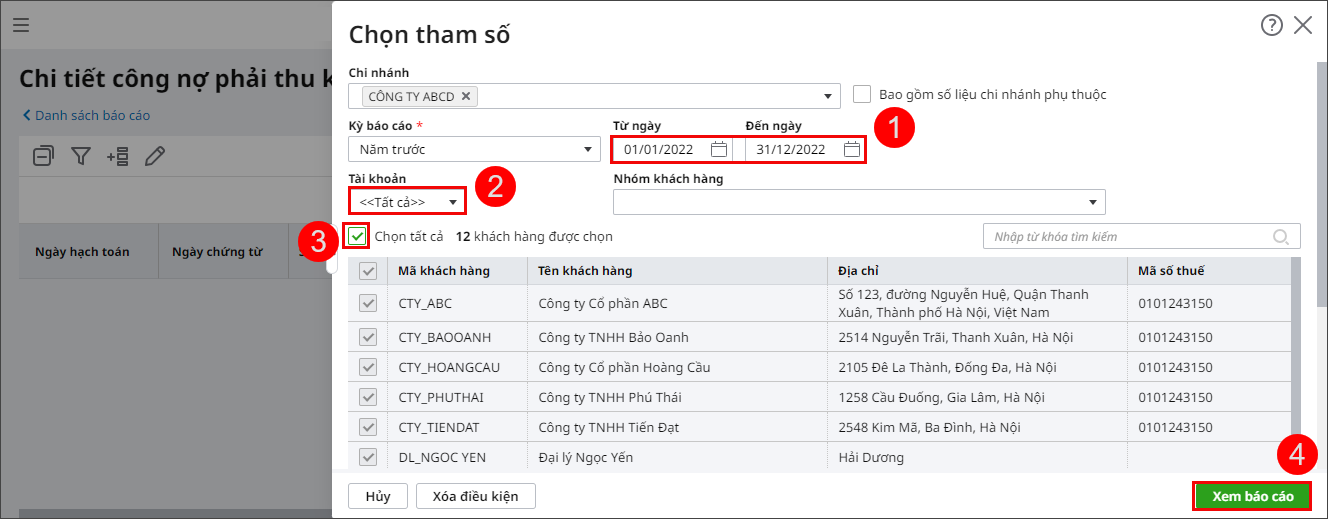

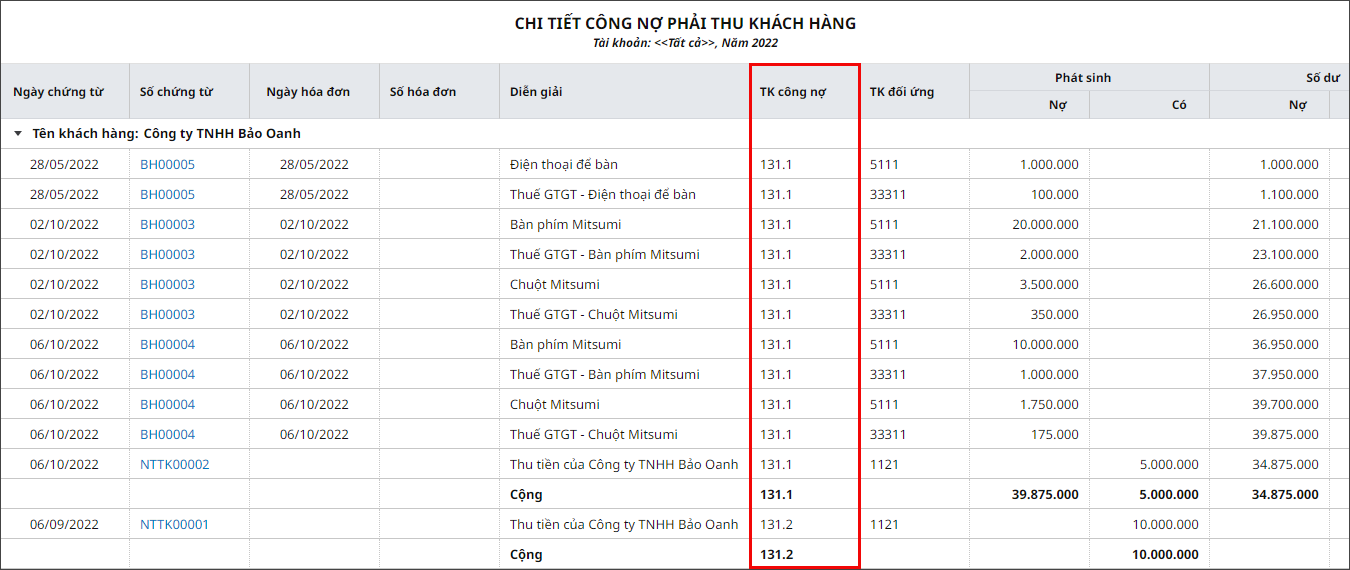

Nguyên nhân 4: Do TK 131 tách tiết khoản con, hạch toán cùng 1 khách hàng vào nhiều tài khoản con khác nhauKhi xem Tổng hợp công nợ phải thu khách hàng của TK tổng hợp 131 thì công nợ bị bù trừ giữa các tiết khoản. Ví dụ: TK 131 tách thành 131.1 và 131.2, khách hàng A vừa hạch toán vào 131.1 vừa hạch toán vào 131.2 có thể dẫn tới trường hợp trên bảng cân đối tài khoản vừa dư Nợ vừa dư Có do số dư nằm ở 2 tài khoản con, nhưng trên Tổng hợp công nợ phải thu của TK 131 sẽ bù trừ Nợ Có để ra số dư công nợ đúng của khách hàng đó. Cách kiểm tra: Bước 1: Vào Báo cáo\Bán hàng, mở báo cáo Chi tiết công nợ phải thu khách hàng. Bước 2: Tại mục Tài khoản chọn <<Tất cả>>, tích chọn tất cả các khách hàng. Nhấn Xem báo cáo.

|