1. Tổng quan

Mục đích: Hướng dẫn kiểm tra và xử lý khi số liệu mục Nợ phải thu theo hạn nợ không khớp với chỉ tiêu Phải thu trên mục Tình hình tài chính và báo cáo Chi tiết công nợ phải thu theo hóa đơn.

Biểu hiện: Mục Nợ phải thu theo hạn nợ không khớp với chỉ tiêu Phải thu trên mục Tình hình tài chính và báo cáo Chi tiết công nợ phải thu theo hóa đơn.

Ví dụ: Kỳ đối chiếu năm 2024

Biểu hiện: Mục Nợ phải thu theo hạn nợ không khớp với chỉ tiêu Phải thu trên mục Tình hình tài chính và báo cáo Chi tiết công nợ phải thu theo hóa đơn.

Ví dụ: Kỳ đối chiếu năm 2024

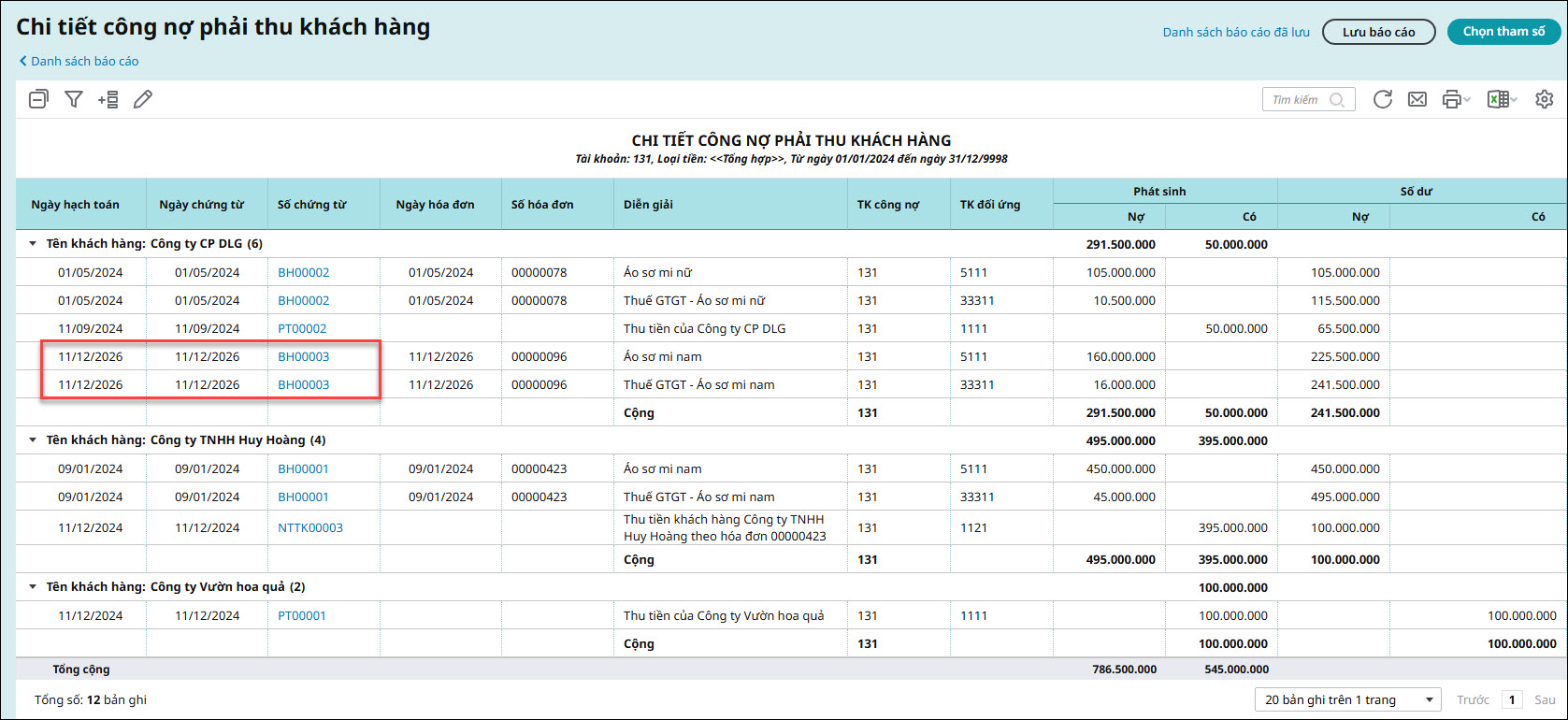

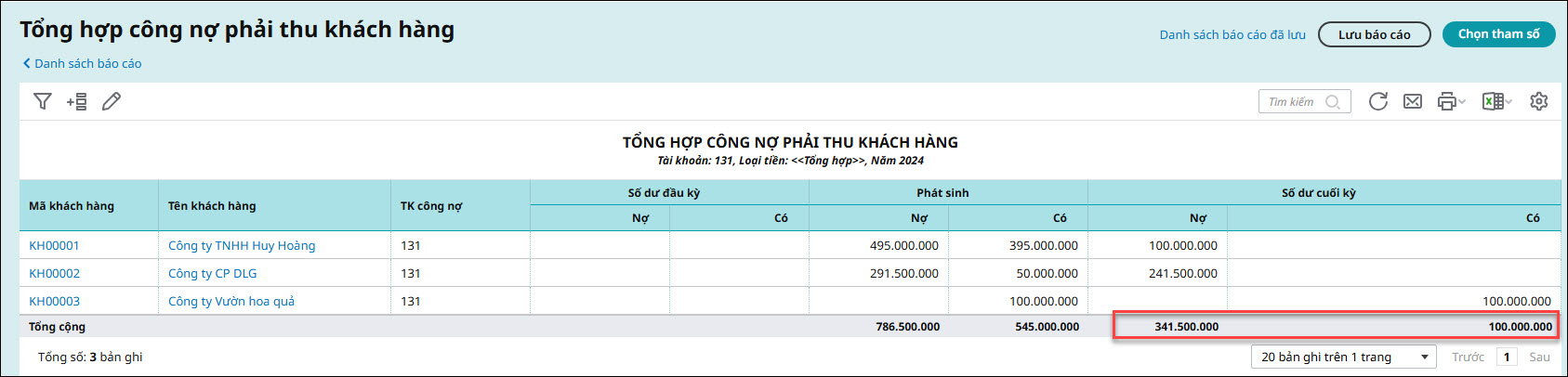

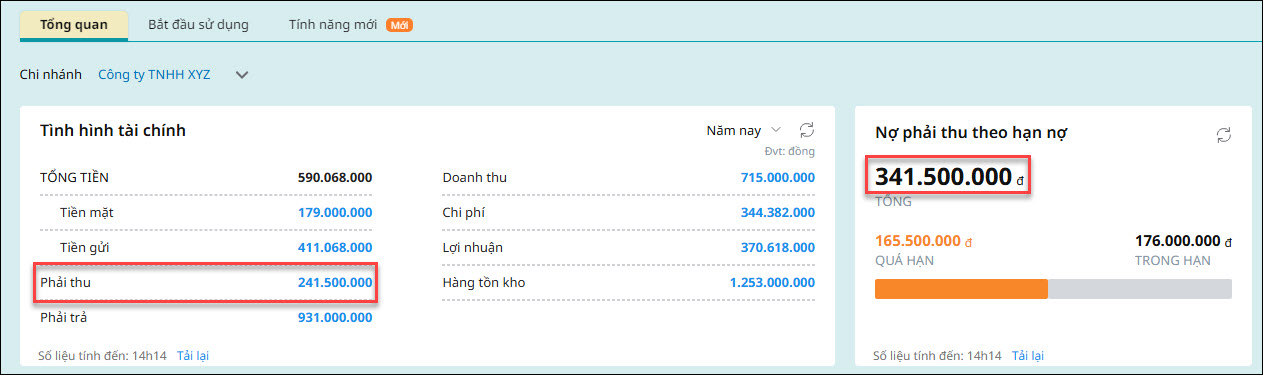

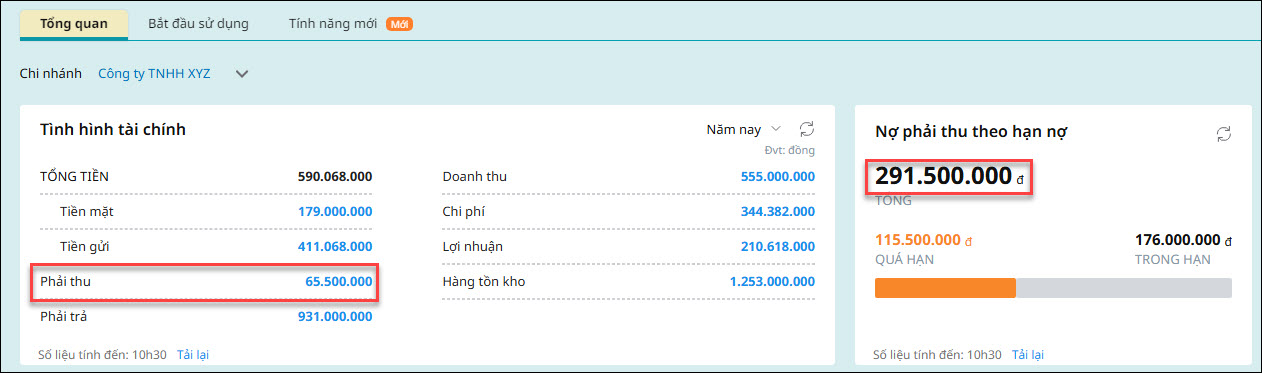

- Chỉ tiêu Phải thu trên mục Tình hình tài chính là 65.500.000 đồng

- Chỉ tiêu Nợ phải thu theo hạn nợ là 291.500.000 đồng

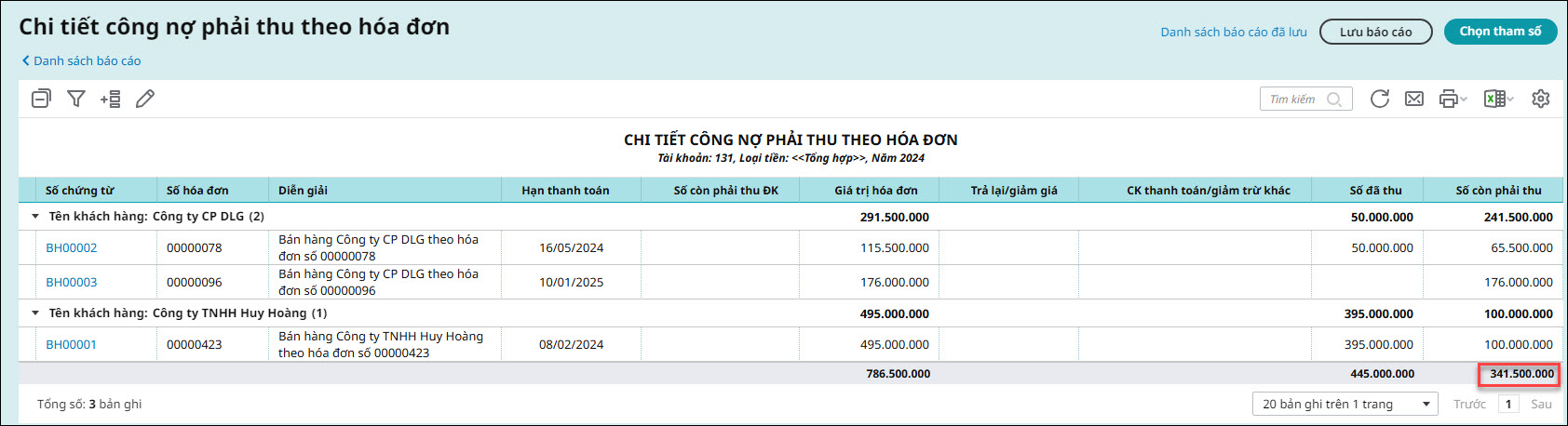

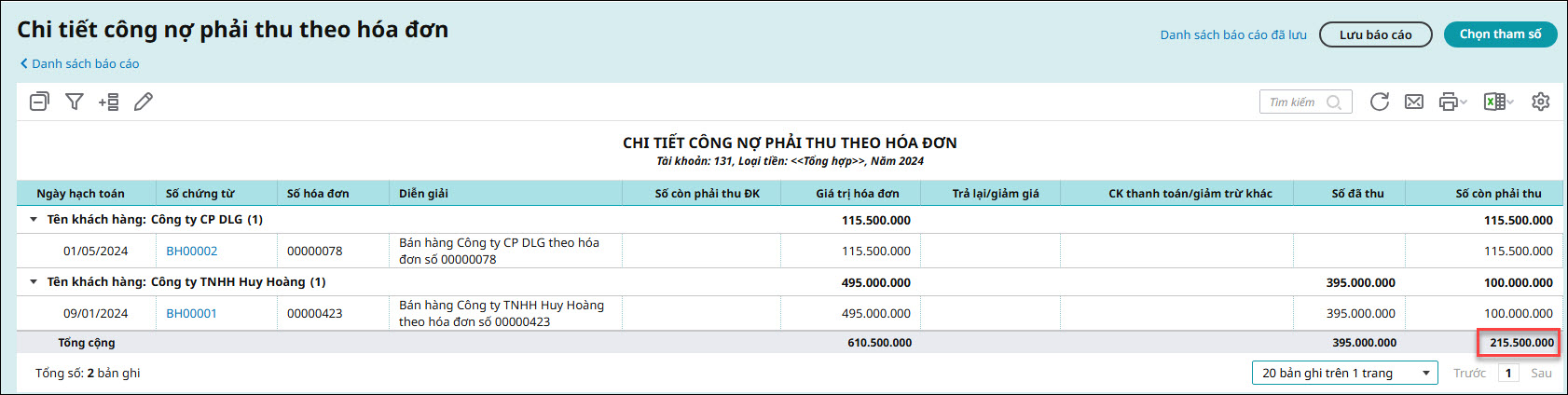

- Báo cáo chi tiết công nợ phải thu theo hóa đơn số còn phải thu là 215.500.000 đồng

Nội dung:

- Cách lấy số liệu các chỉ tiêu liên quan

- Nguyên nhân và hướng dẫn kiểm tra, xử lý từng trường hợp lệch số liệu

Phạm vi áp dụng: Kế toán

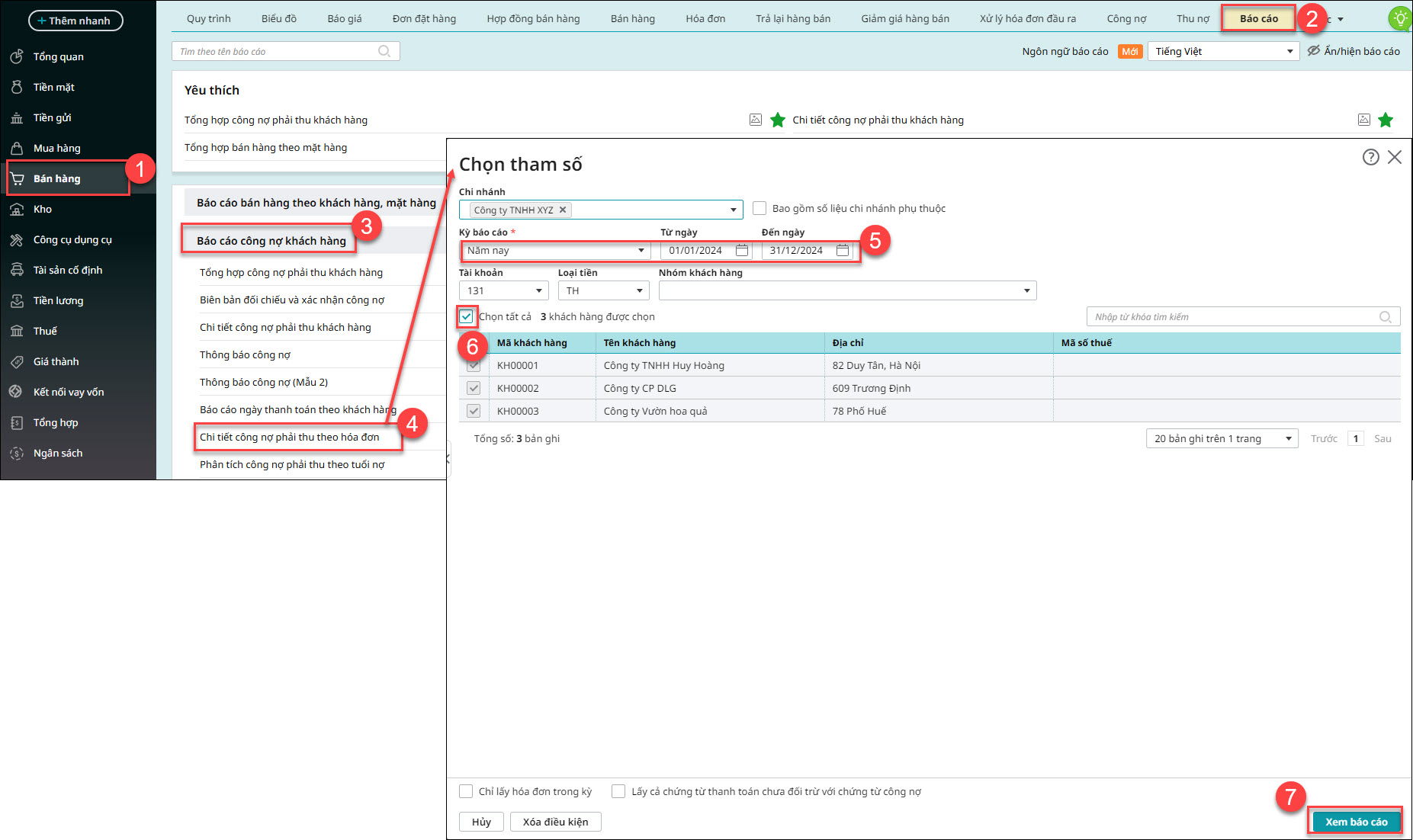

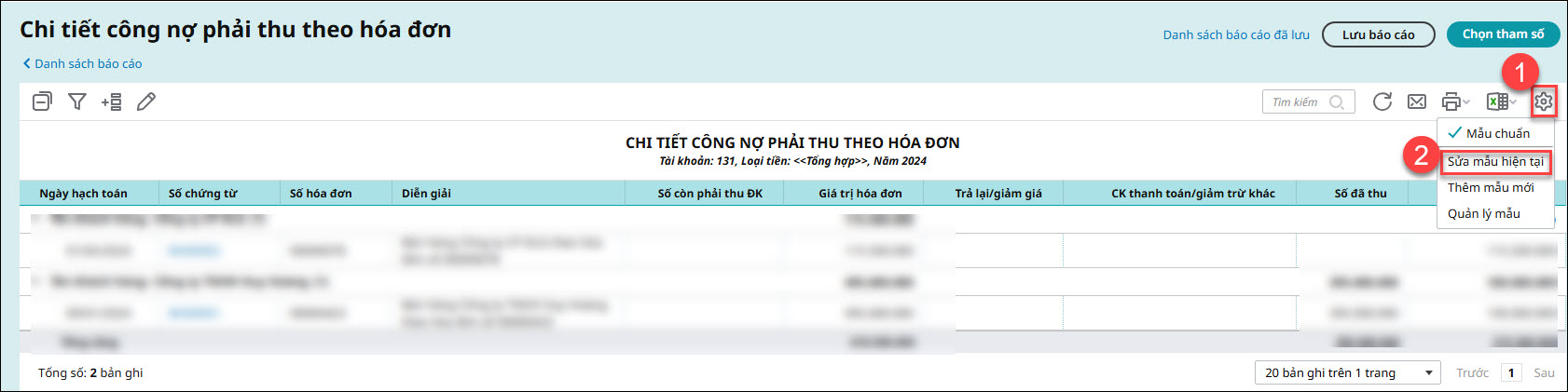

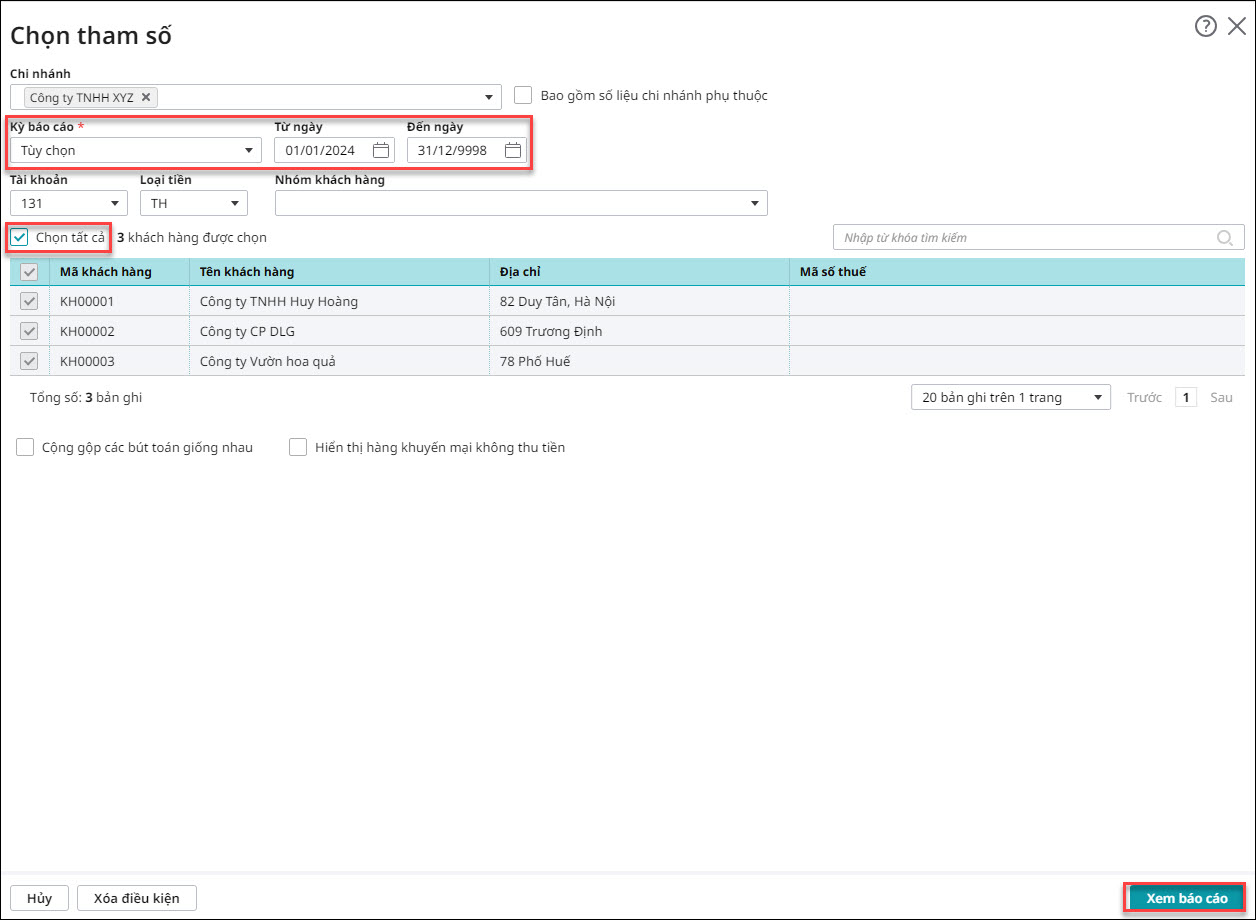

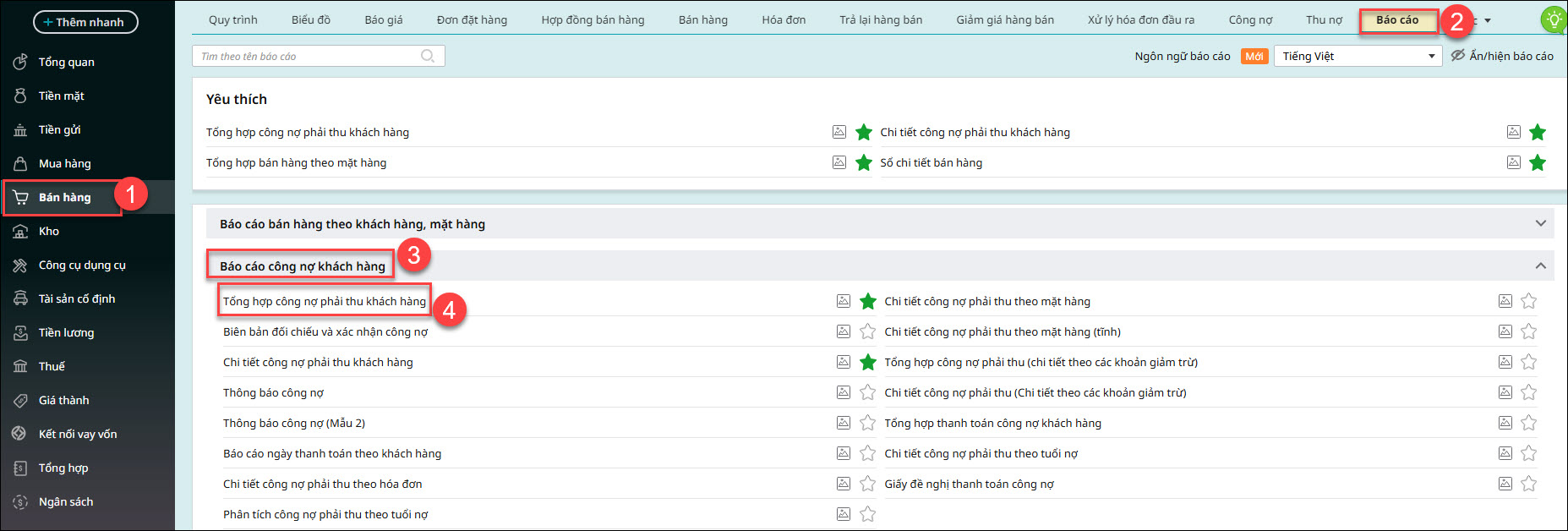

2. Cách lấy số liệu

- Chỉ tiêu Phải thu trên mục Tình hình tài chính sẽ bằng số dư tài khoản 131 (dư nợ – dư có) trên báo cáo Tổng hợp công nợ phải thu khách hàng trong cùng kỳ.

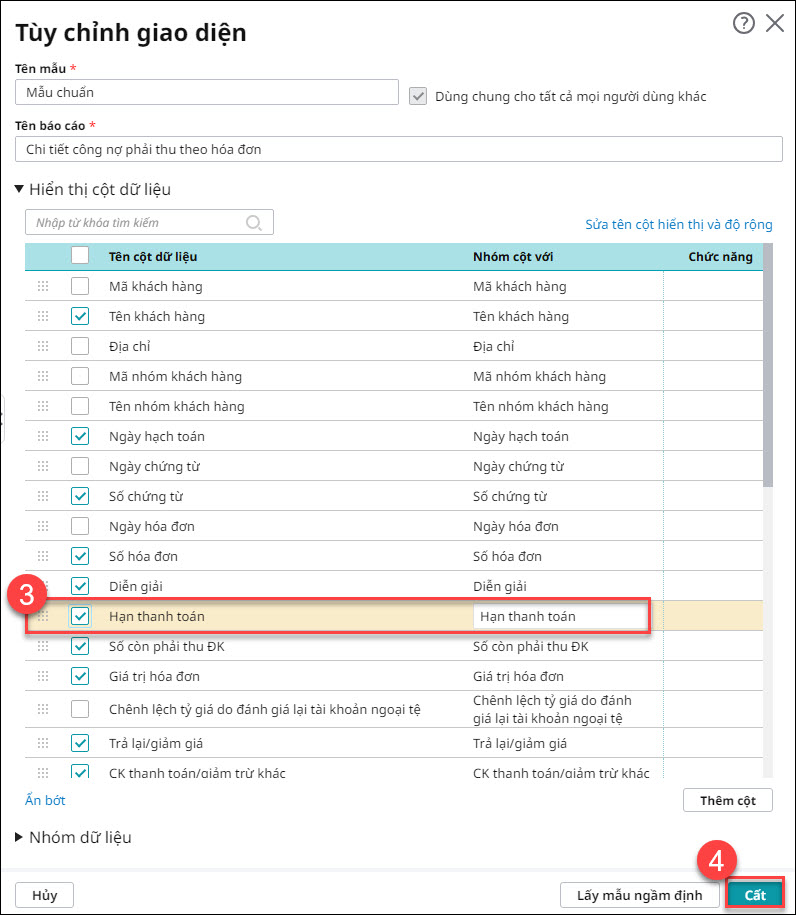

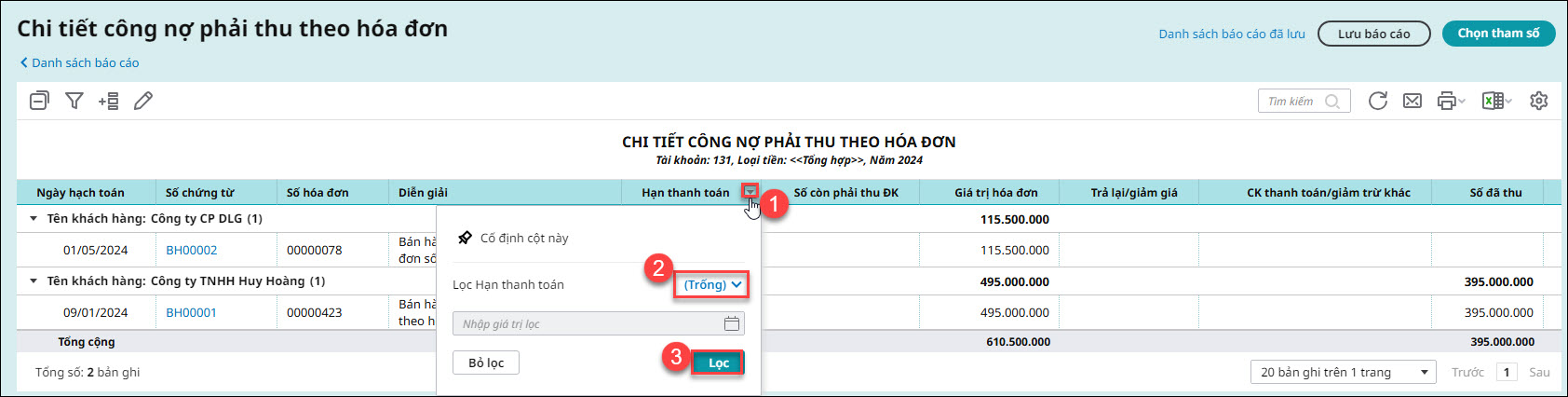

- Chỉ tiêu Nợ phải thu theo hạn nợ sẽ lấy đến chứng từ phát sinh cuối cùng và trên chứng từ ghi nhận công nợ phải điền Hạn thanh toán. Ngoài ra khi thu tiền khách hàng không theo hóa đơn thì phải thực hiện đối trừ chứng từ.

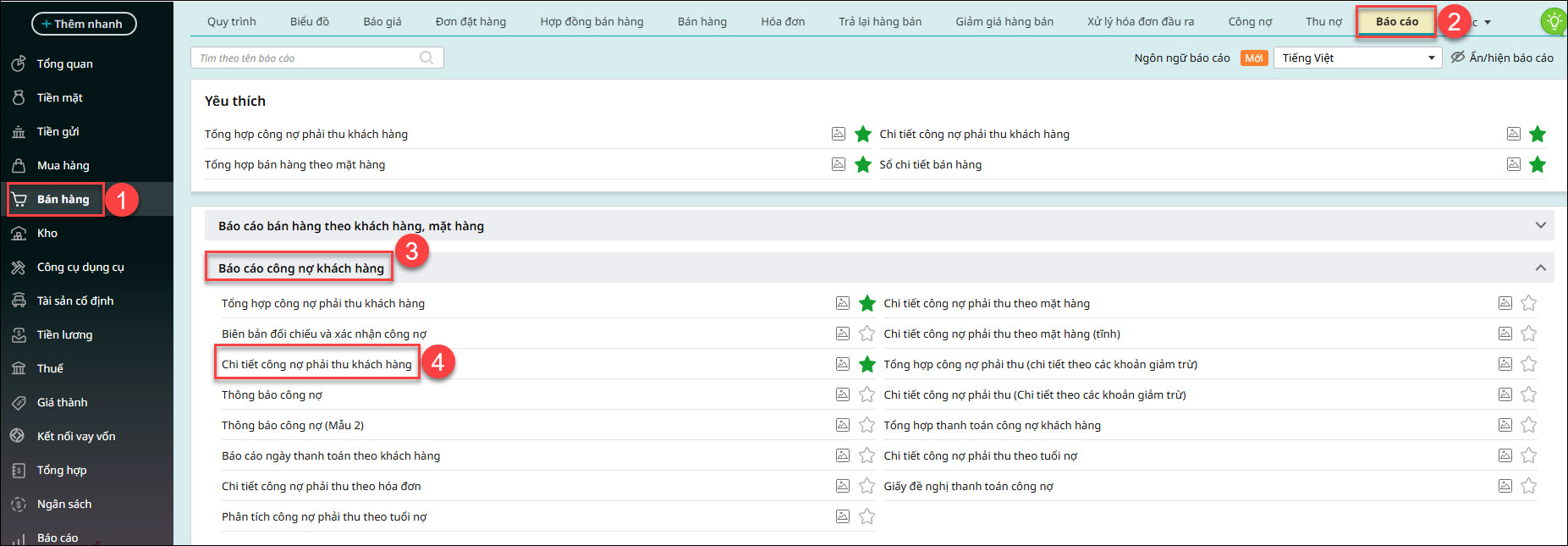

- Báo cáo chi tiết công nợ phải thu theo hóa đơn sẽ lấy công nợ đã thực hiện đối trừ chứng từ hoặc thu tiền khách hàng theo hóa đơn trong kỳ báo cáo đã chọn.

3. Nguyên nhân và cách kiểm tra

3.1. Do có các chứng từ công nợ chưa điền hạn thanh toán

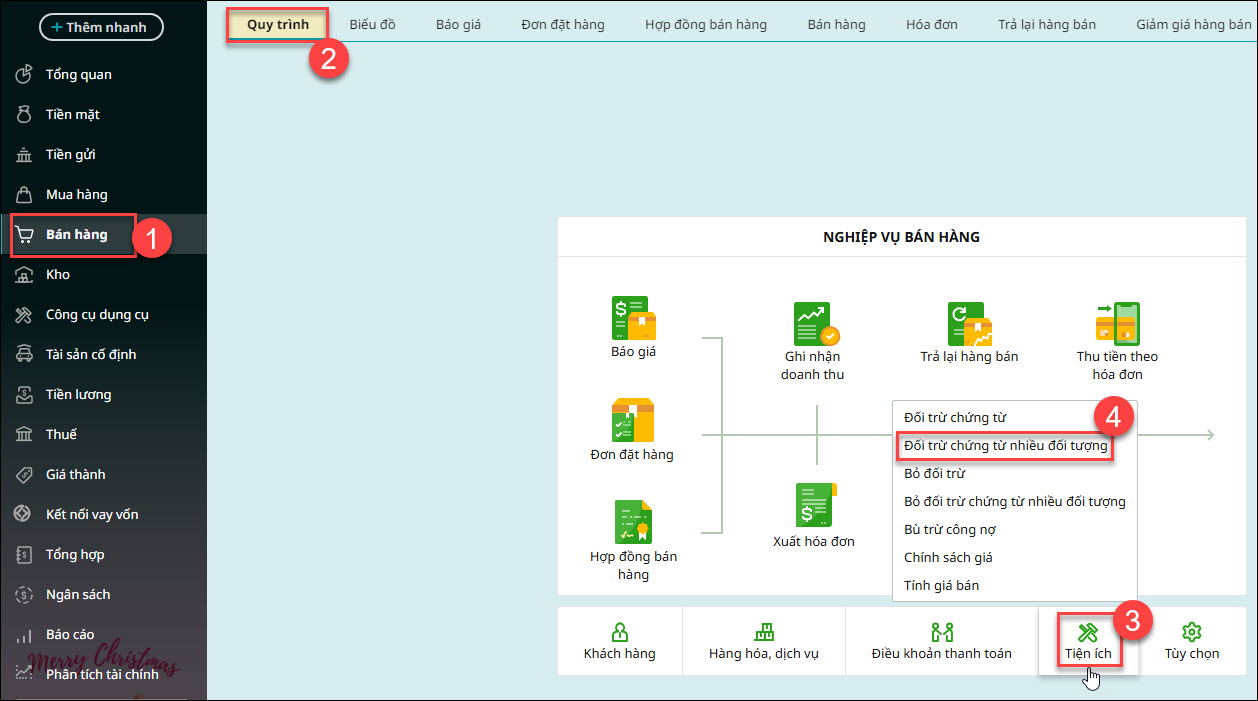

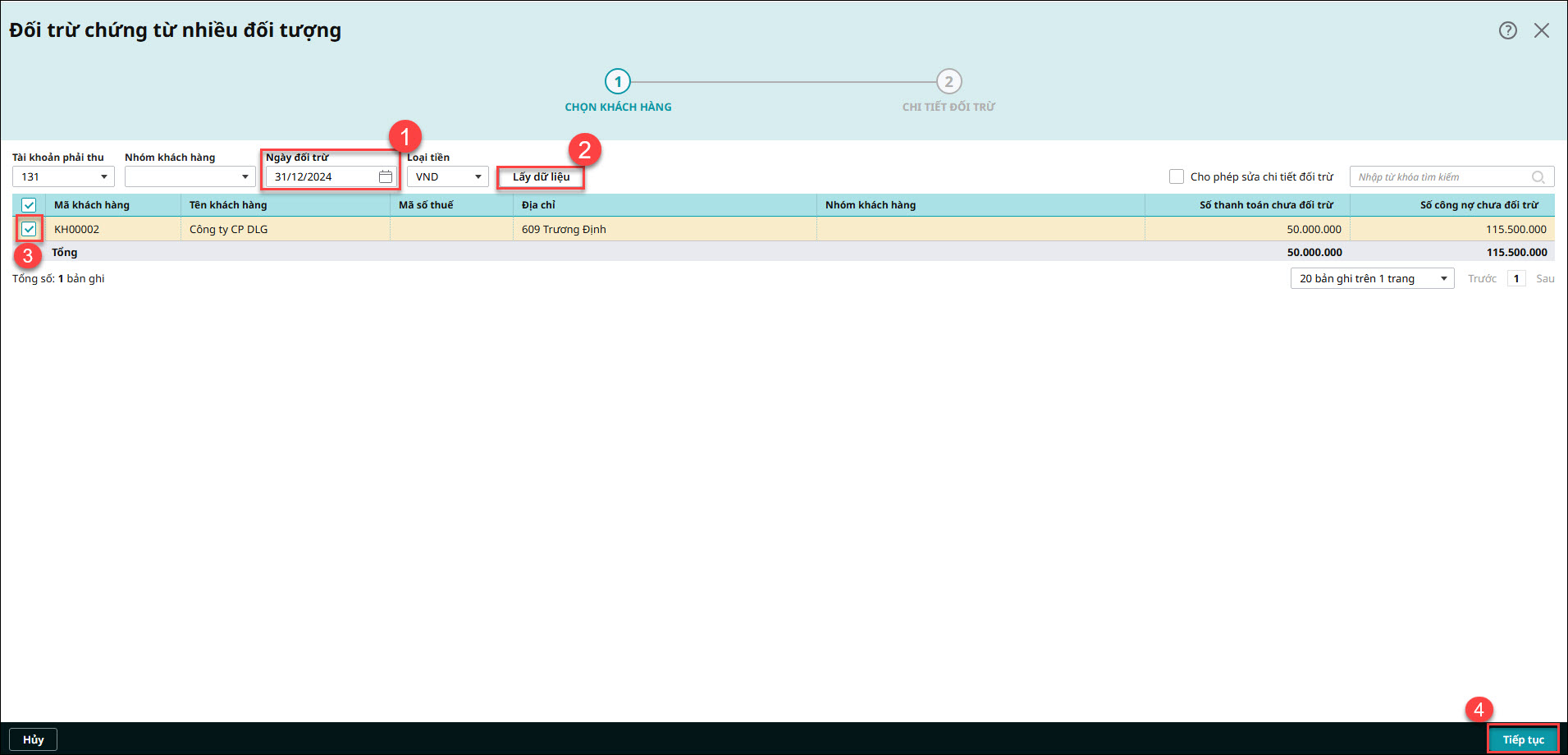

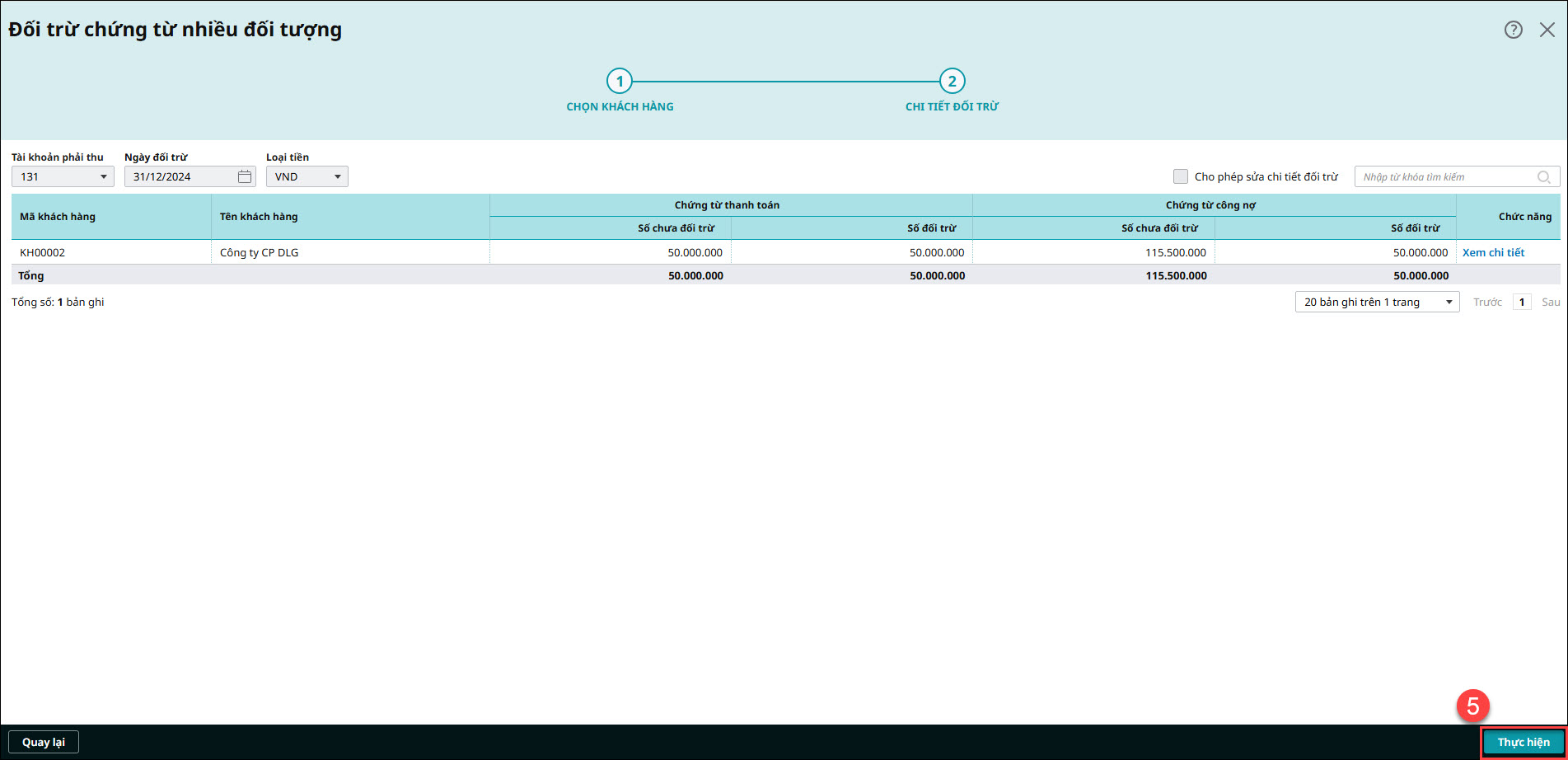

3.2. Do có các khách hàng chưa đối trừ chứng từ trong kỳ đối chiếu

3.3. Do có phát sinh chứng từ có ngày hạch toán sau kỳ đối chiếu

3.4. Do có đối tượng có số dư có 131 trên báo cáo Tổng hợp công nợ phải thu khách hàng

|