3. Các bước thực hiện

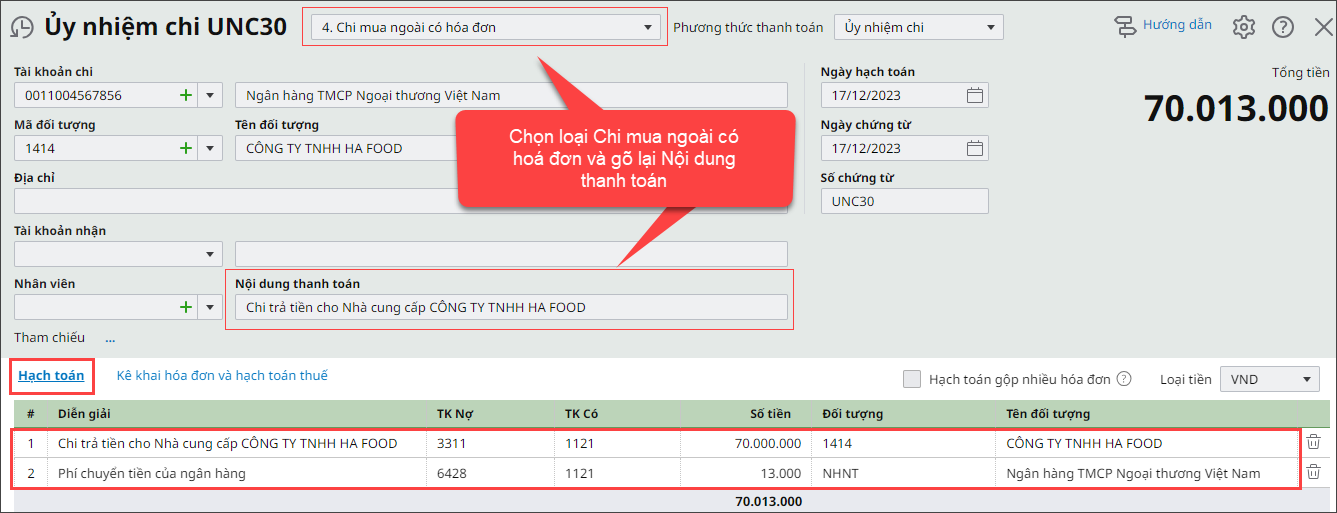

Trường hợp 1: Hạch toán chi phí chuyển tiền khi trả tiền nhà cung cấp(người chi tiền chịu phí)Để hạch toán chi phí chuyển tiền khi trả tiền nhà cung cấp do người chi tiền chịu phí, cần thực hiện theo các bước sau: – Cách 1: Nếu lập chung 1 chứng từ ủy nhiệm chi Bước 1: Thêm mới chứng từ Ủy nhiệm chi, chọn loại “Chi mua ngoài có hoá đơn”, xem theo hướng dẫn tại đây. Bước 2: Trên Ủy nhiệm chi, tại tab Hạch toán, anh/chị hạch toán 2 dòng:

Bước 3: Tại tab Kê khai hóa đơn và hạch toán thuế, dòng 2 tích vào ô “Có hoá đơn” và nhập các thông tin của Hoá đơn phí chuyển tiền (% Thuế, Ngày HĐ, Số HĐ, Nhà cung cấp là Ngân hàng,…)

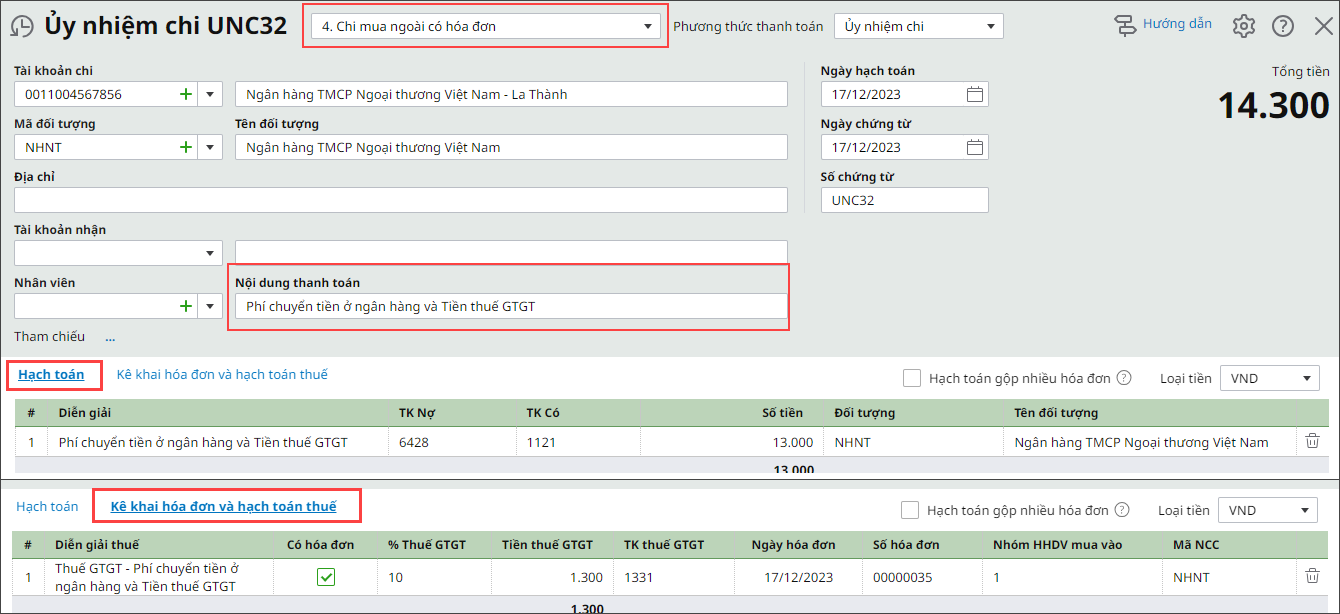

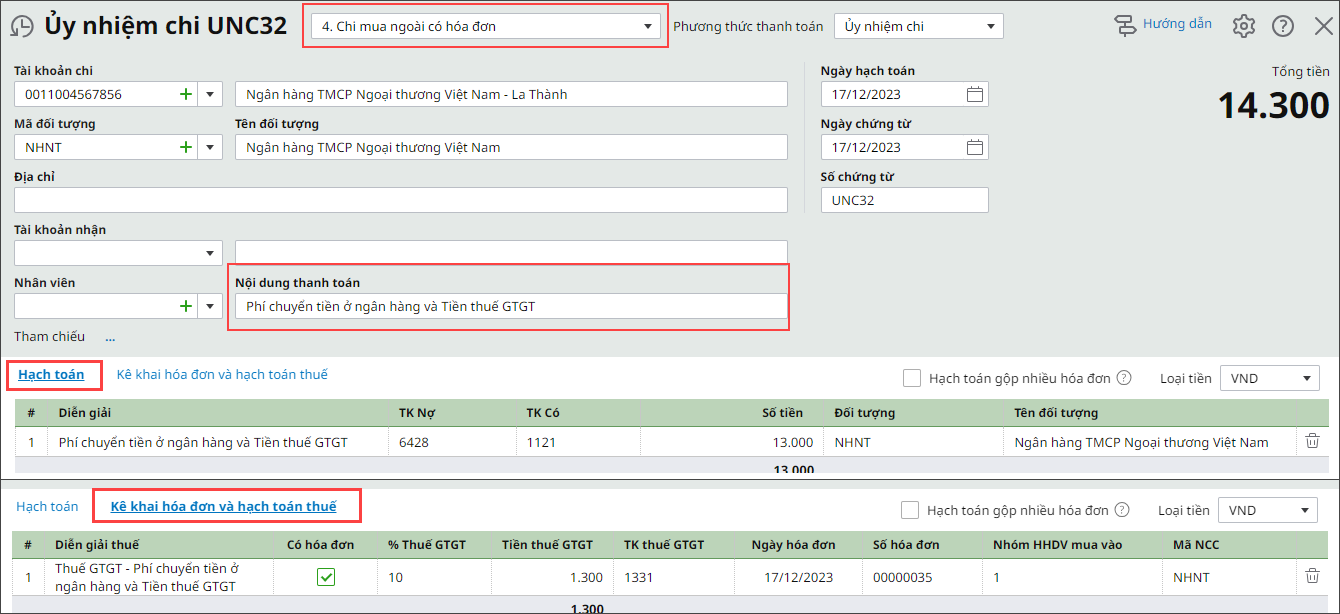

– Cách 2: Nếu lập riêng chứng từ ủy nhiệm chi trả tiền nhà cung cấp Bước 1: Lập chứng từ Ủy nhiệm chi trả tiền nhà cung cấp Xem hướng dẫn tại đây Bước 2: Lập chứng từ Ủy nhiệm chi, chọn loại “Chi mua ngoài có hoá đơn” để hạch toán Phí chuyển tiền và tiền thuế GTGT. Xem hướng dẫn tại đây.

Trường hợp 2: Hạch toán phí chuyển tiền khi thu tiền Khách hàng (người thu tiền chịu phí)

Để hạch toán phí chuyển tiền do người thu tiền chịu, thực hiện lập chứng từ Ủy nhiệm chi, chọn loại “Chi mua ngoài có hóa đơn” để ghi nhận phí chuyển tiền và thuế GTGT. Xem hướng dẫn tại đây.

|