3. Các bước thực hiện

Bước 1: Ghi nhận các khoản chi phí trả trước phát sinh

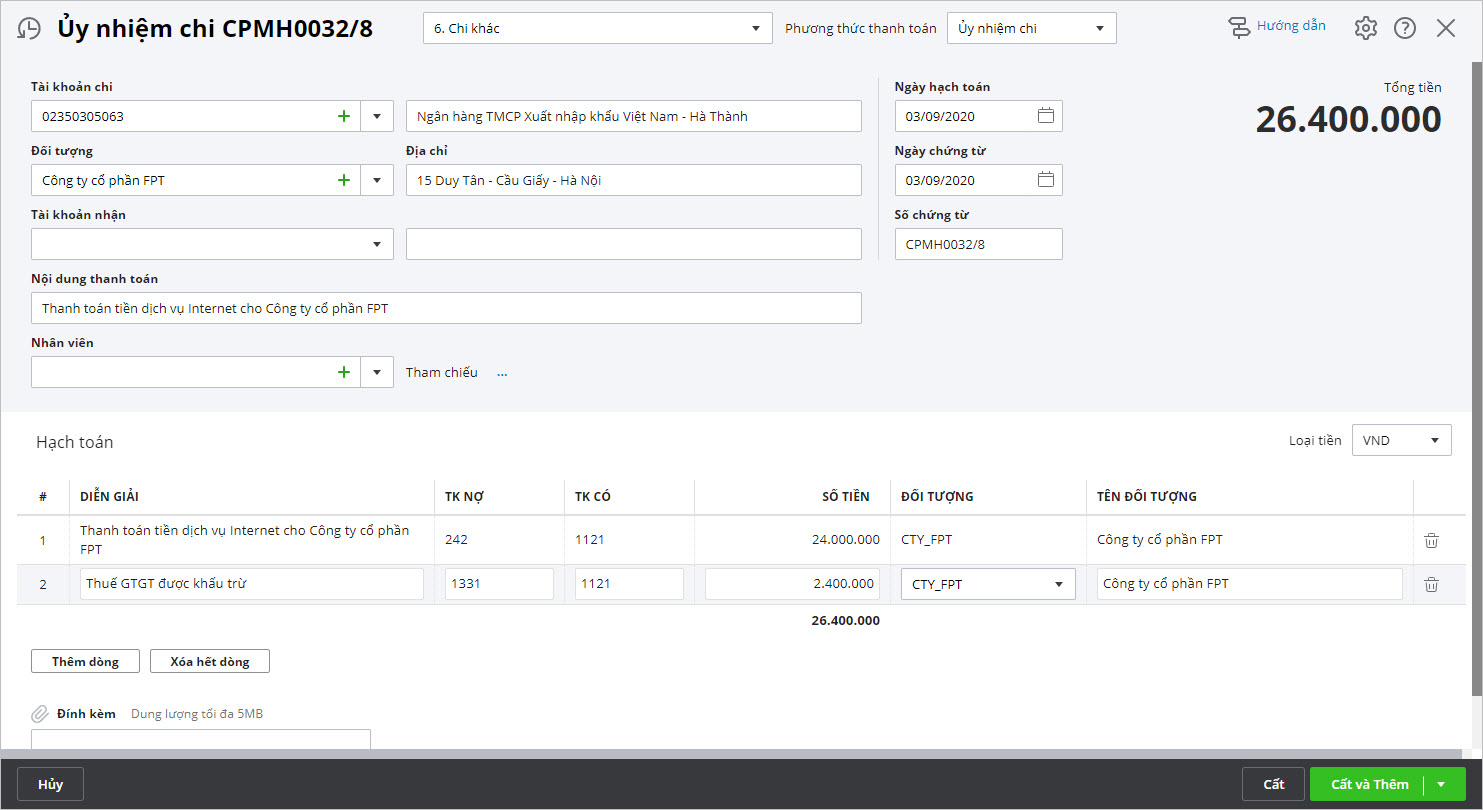

Tùy thuộc vào hình thức thanh toán, các khoản chi phí này sẽ được ghi nhận trên phân hệ Tiền mặt, tiền gửi hoặc Tổng hợp. Ví dụ trên phân hệ Tiền gửi.

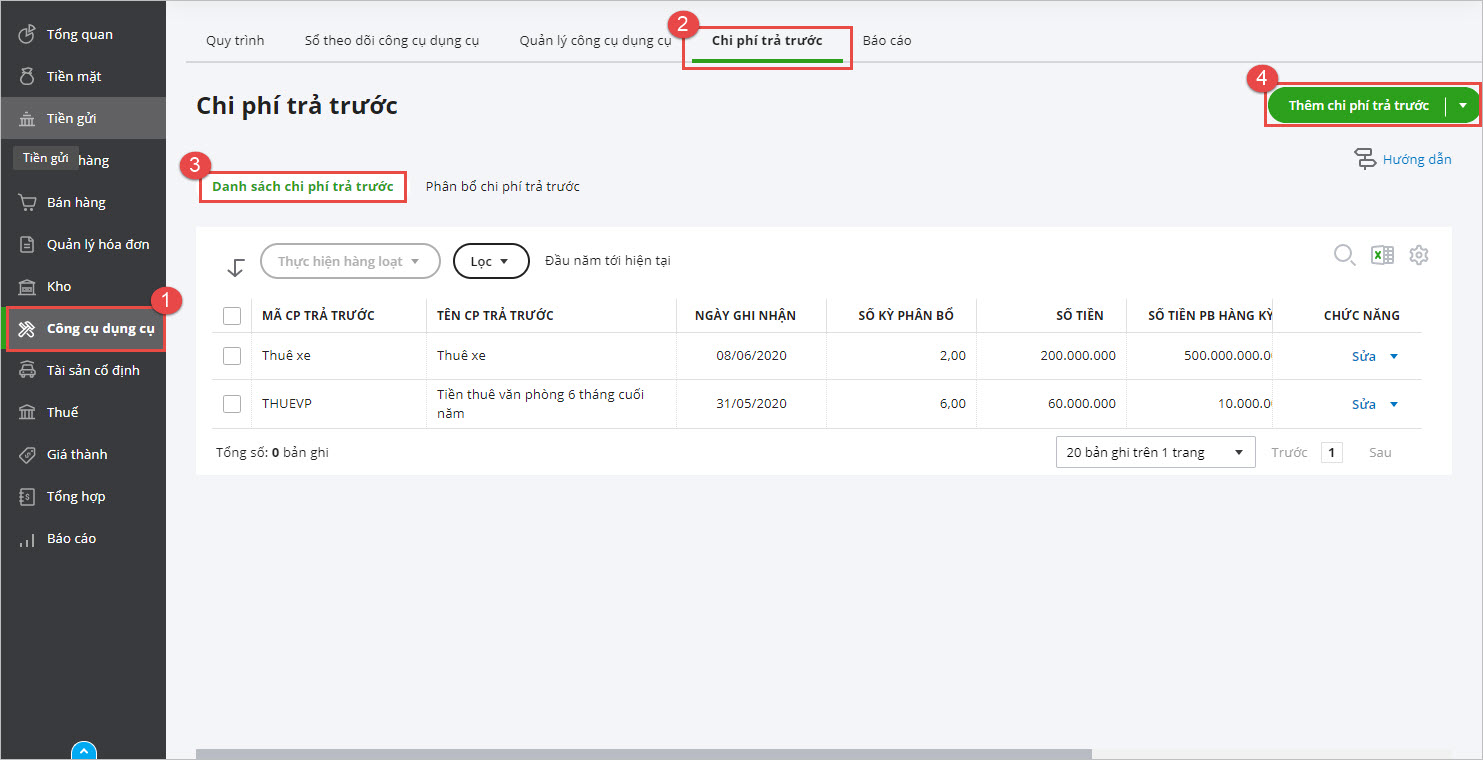

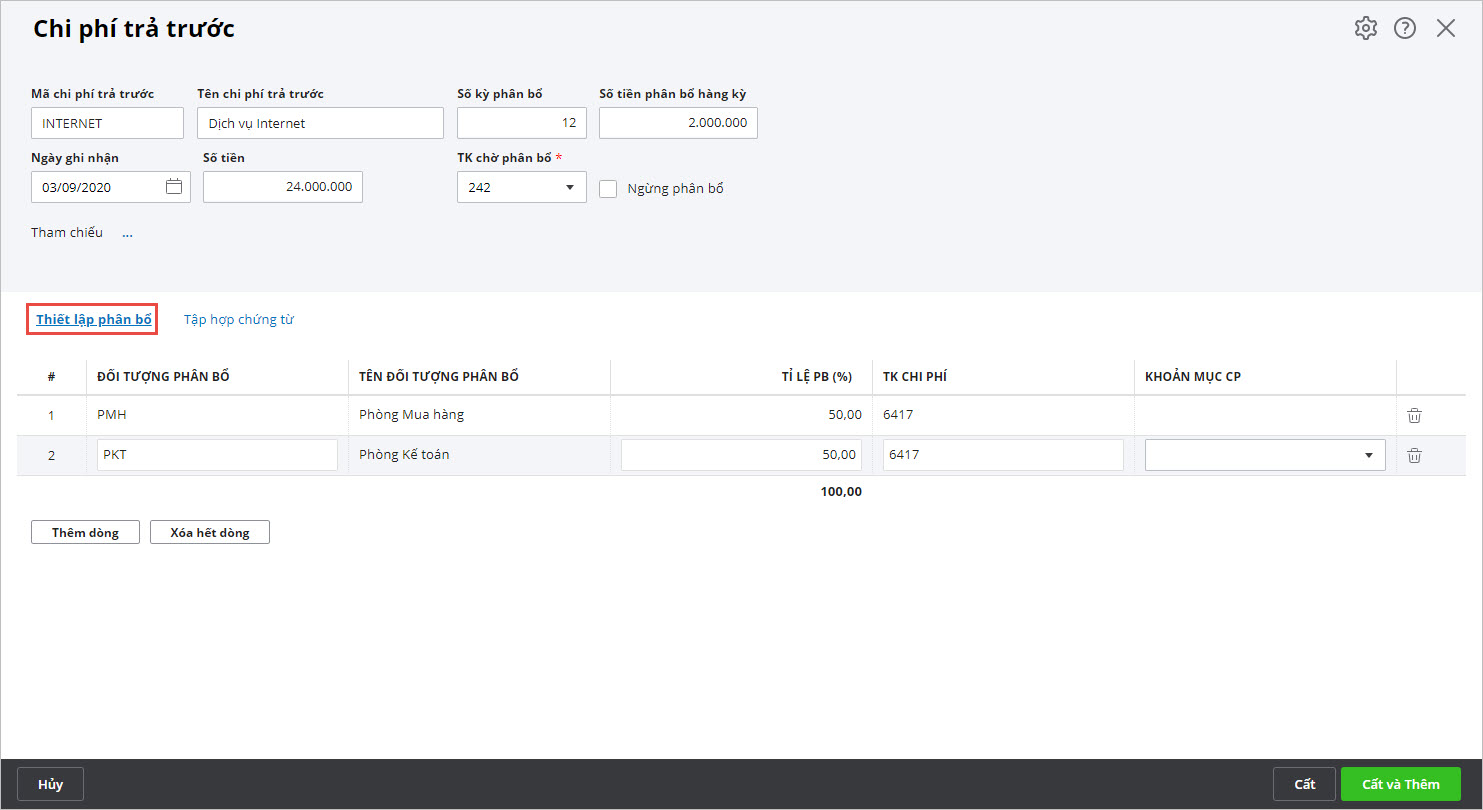

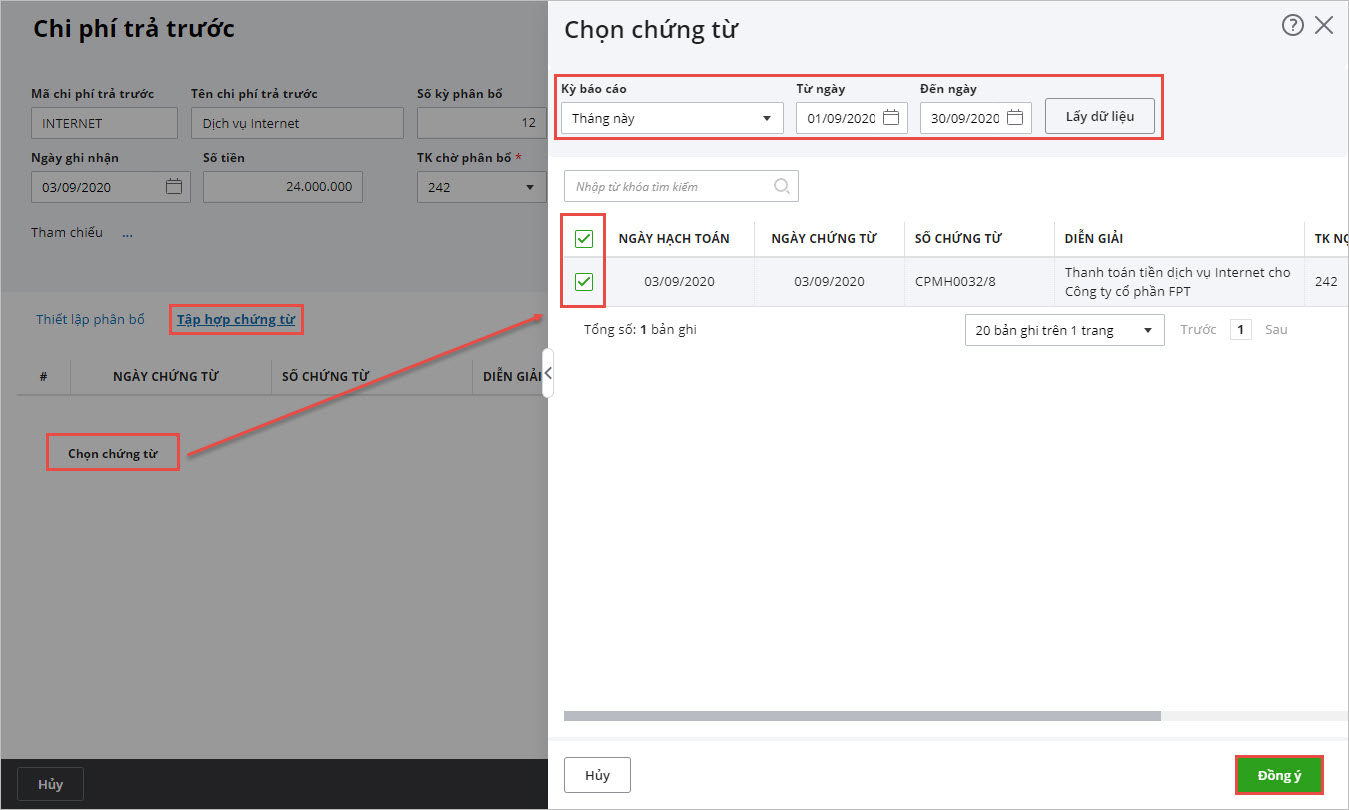

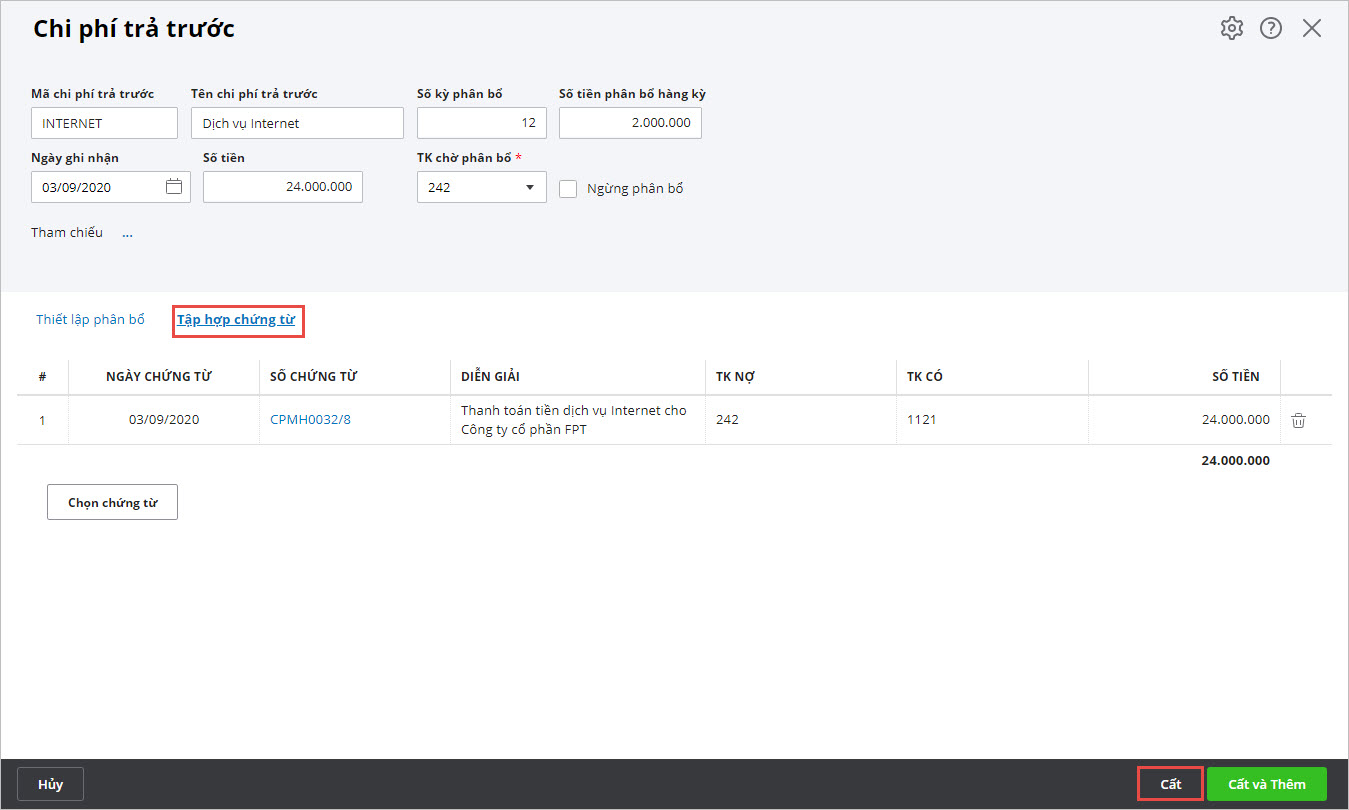

Bước 2: Khai báo các khoản chi phí cần phân bổ nhiều kỳ

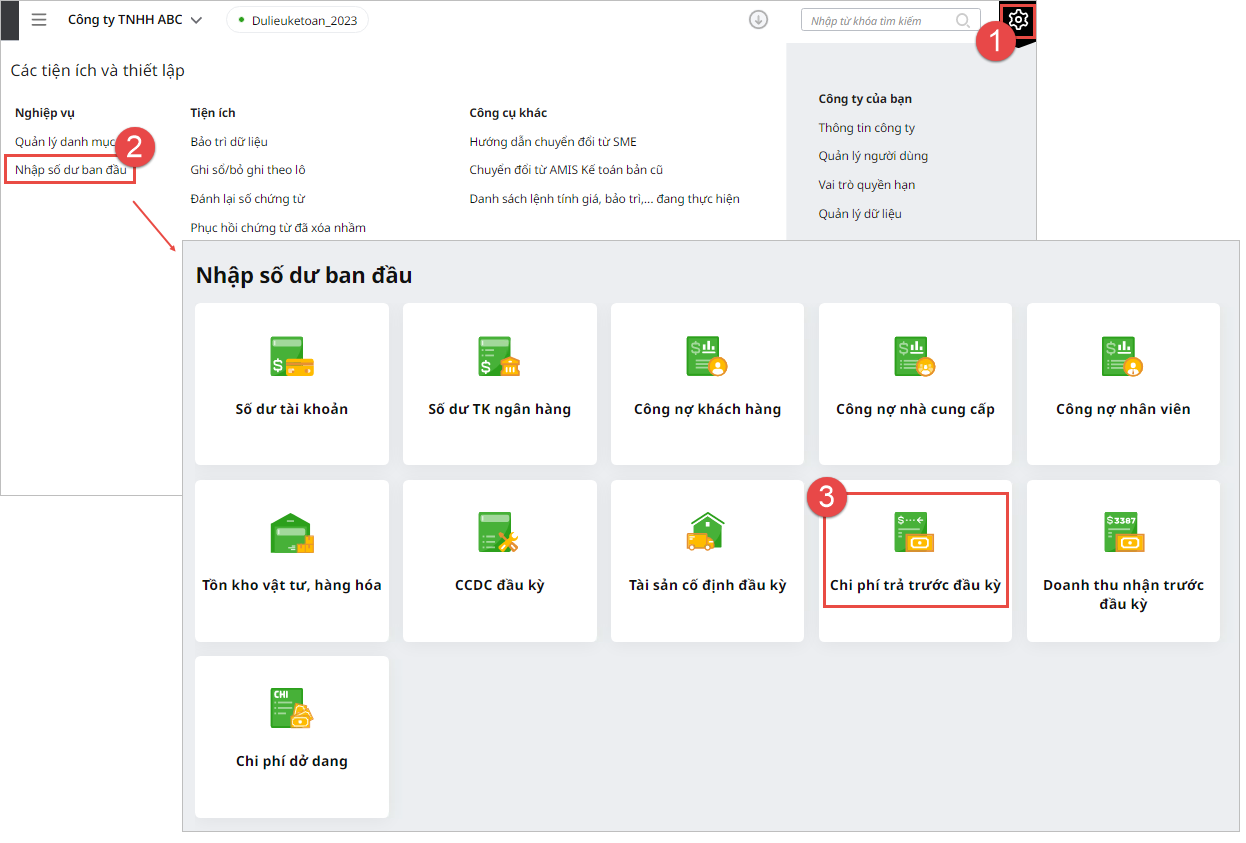

Lưu ý: Vào Các tiện ích và thiết lập/Nhập số dư ban đầu, chọn Chi phí trả trước đầu kỳ để nhập các khoản chi phí trả trước đầu kỳ.

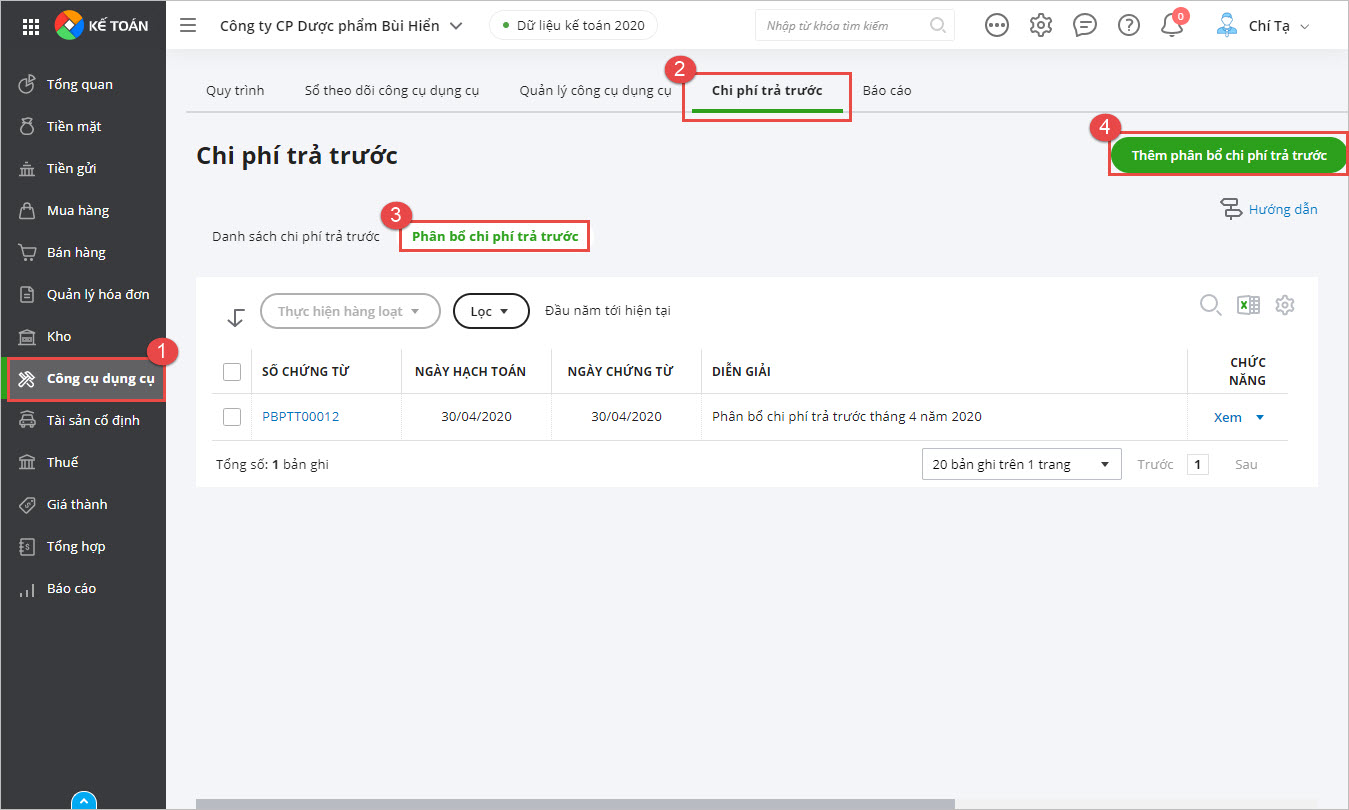

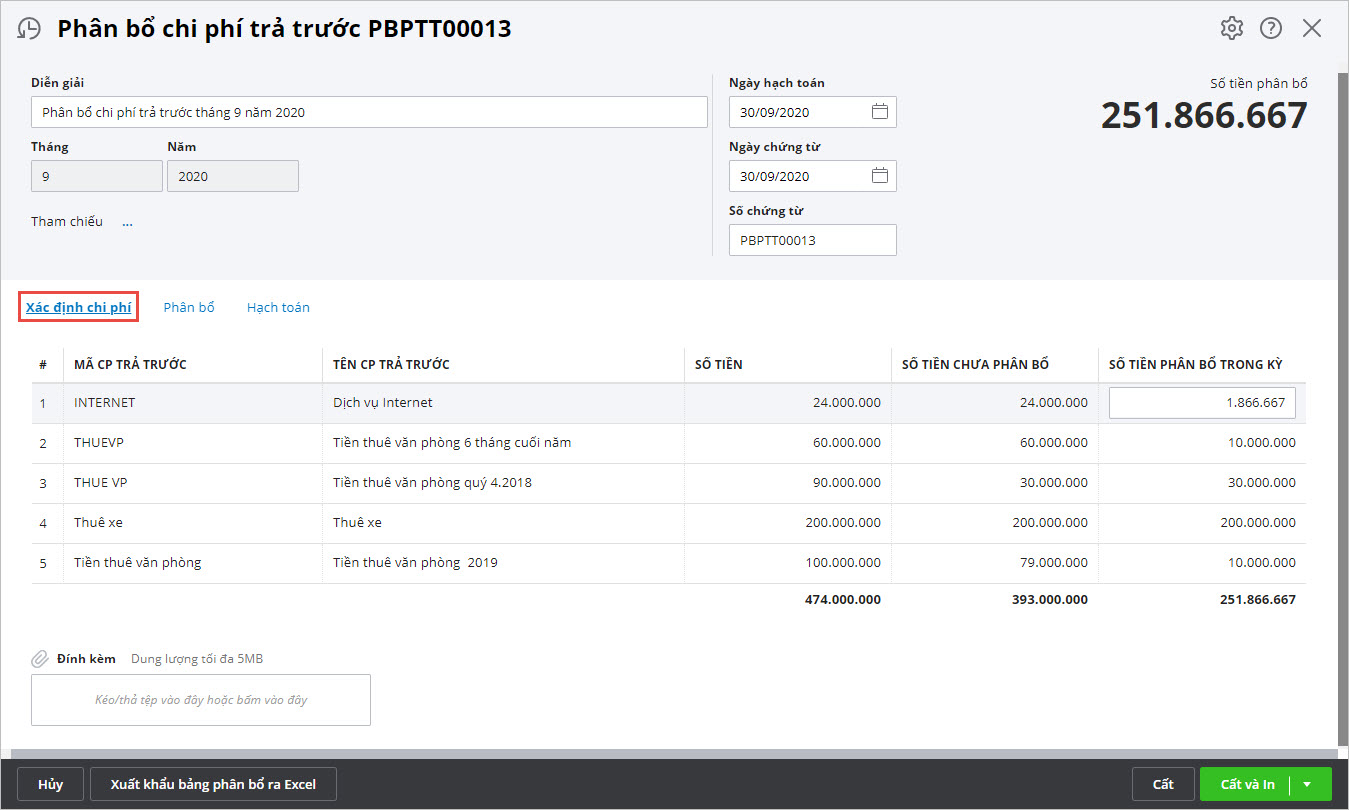

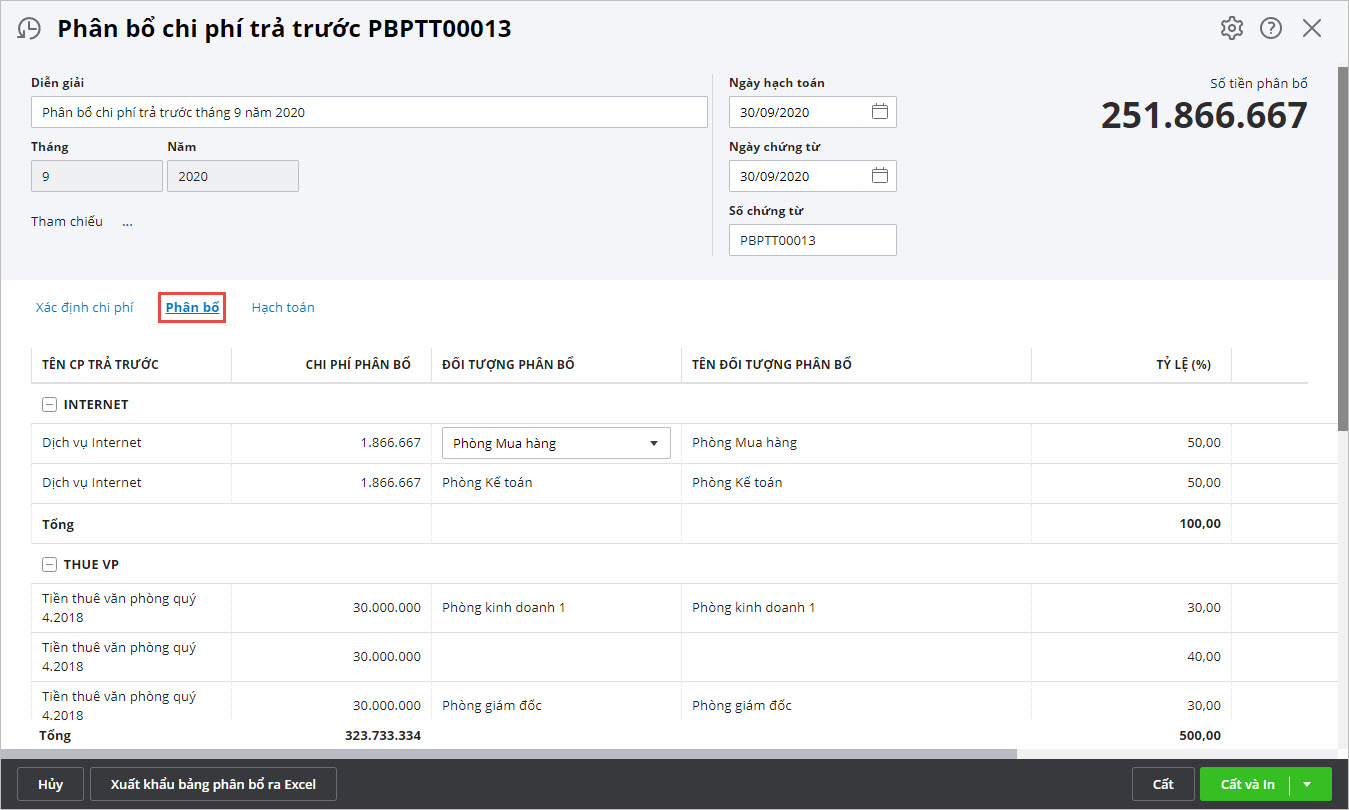

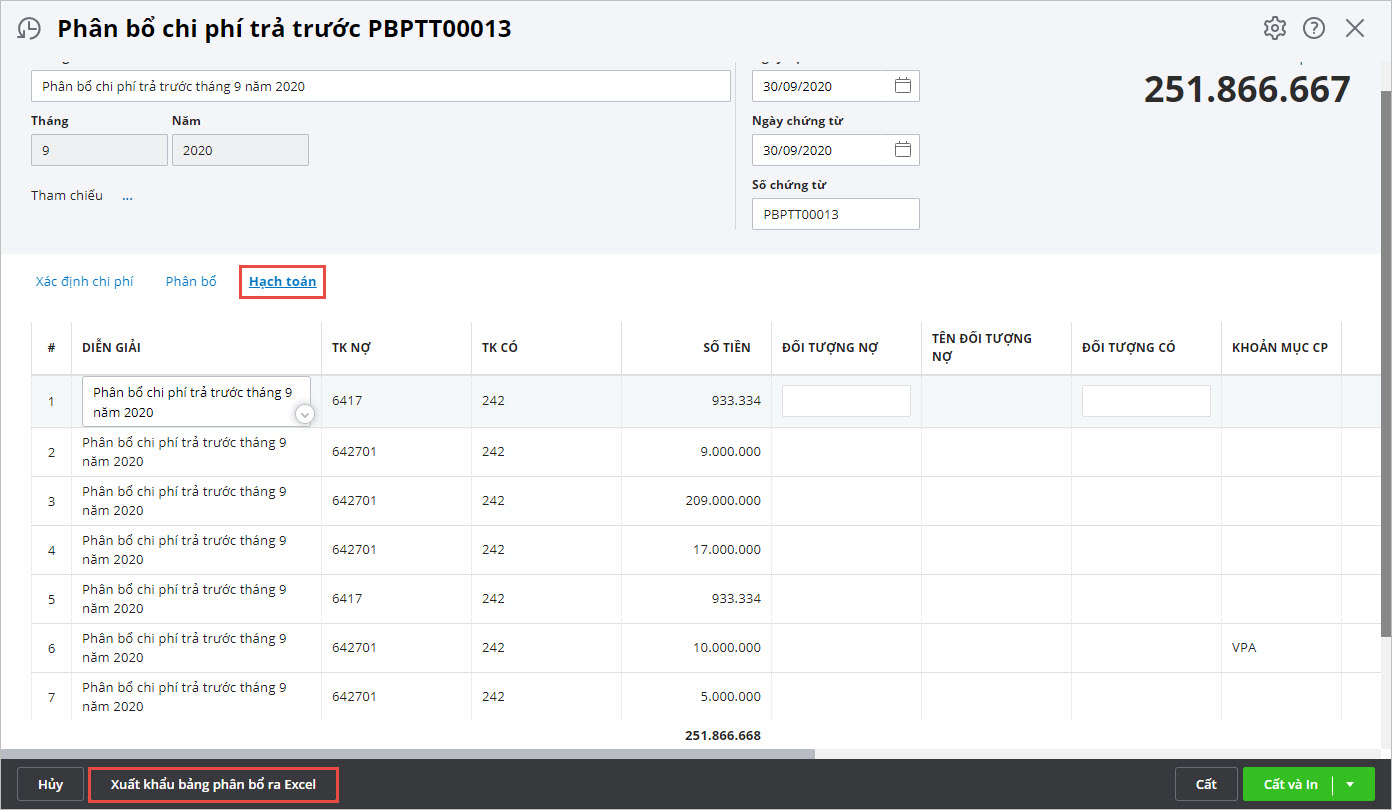

Bước 3: Phân bổ các khoản chi phí trả trước

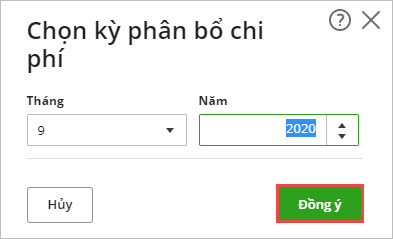

Lưu ý: Để xóa kỳ phân bổ chi phí trả trước, anh/chị thực hiện theo các bước sau:

|