3. Hướng dẫn thực hiện

3.1 Mua TSCĐ không qua lắp đặt, chạy thử

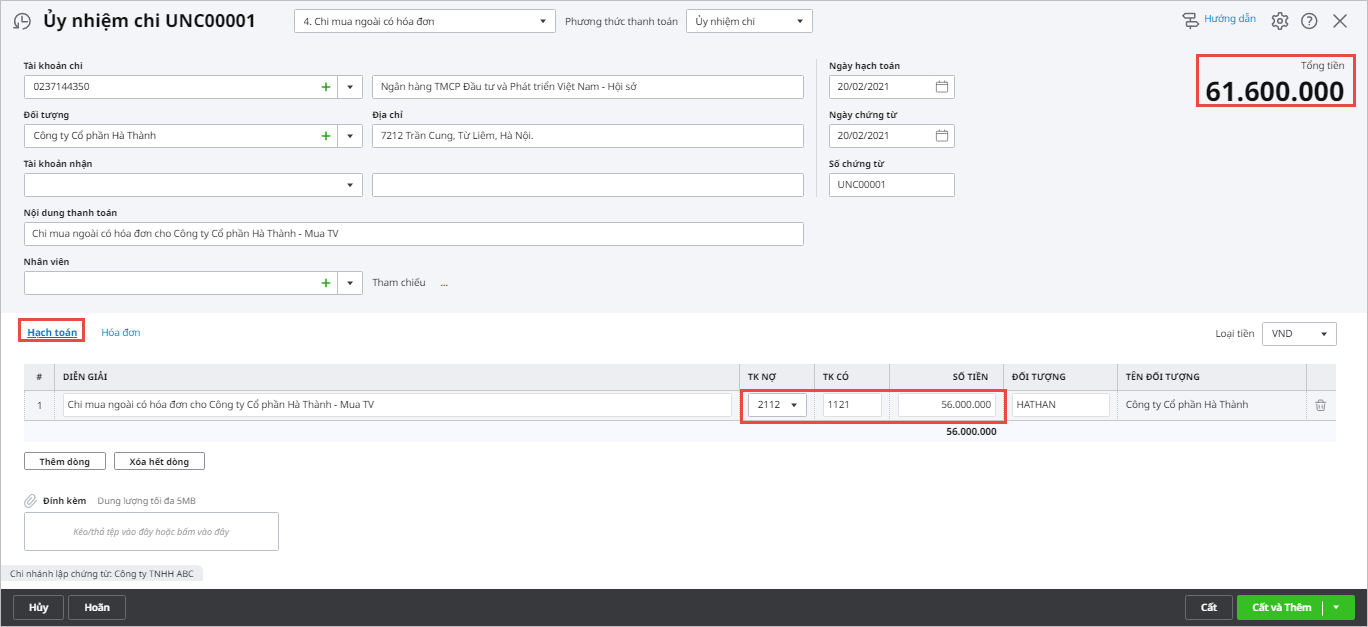

VD: Ngày 20/02/2021, mua mới Tivi Samsung 65 inches của công ty Hà Thành sử dụng tại phòng Giám đốc. Giá mua chưa thuế là 56.000.000 VND, thuế GTGT 10% theo hóa đơn GTGT mẫu số 01GTKT0/001, ký hiệu HT/20E, số 0001334. Ngày bắt đầu sử dụng 01/03/2021. Thời gian sử dụng 5 năm. Đã chuyển khoản thanh toán.

NSD tiến hành nhập liệu như sau: Xem video hướng dẫn Bước 1: Hạch toán nghiệp vụ mua TSCĐ

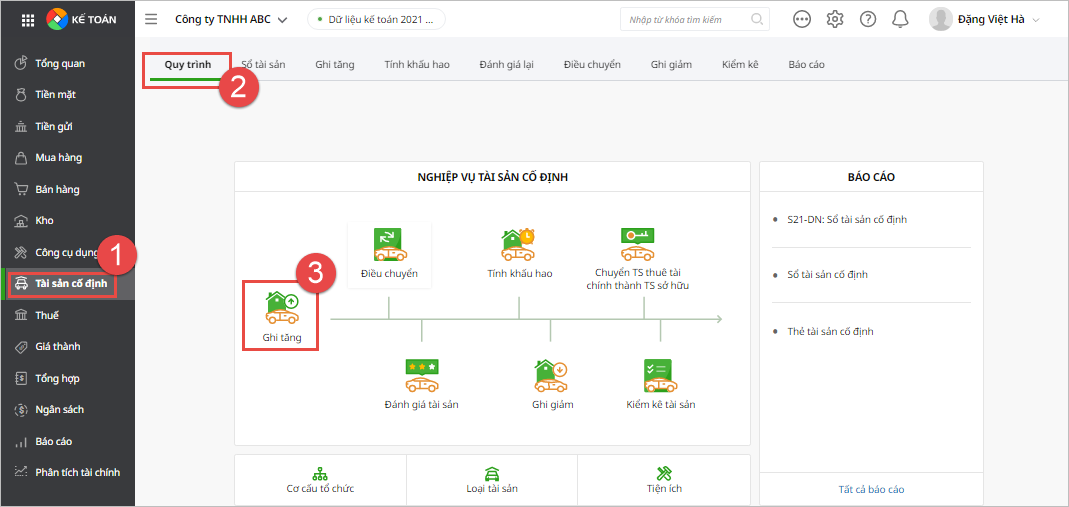

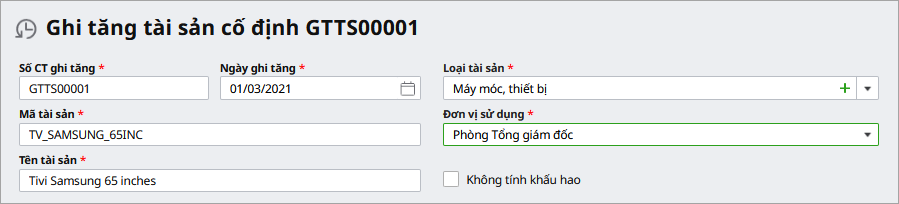

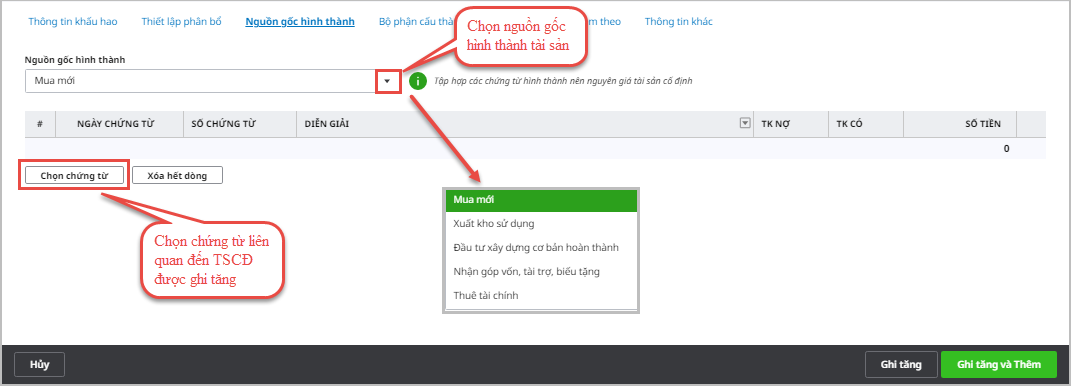

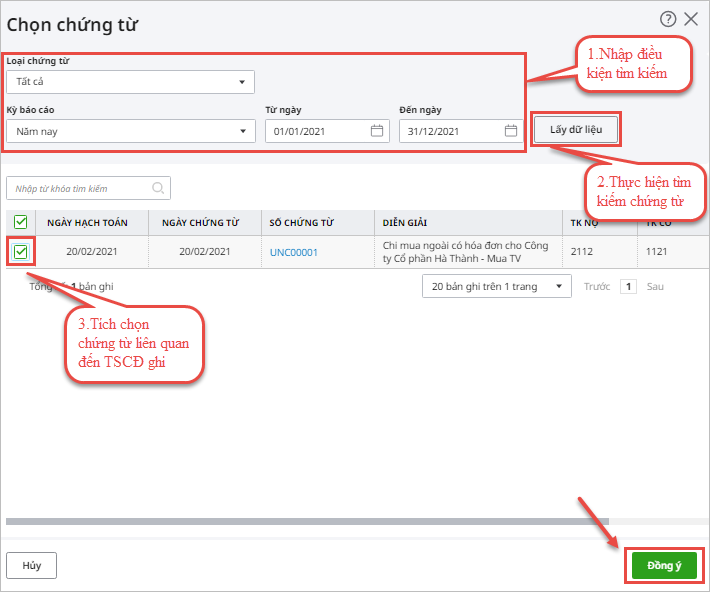

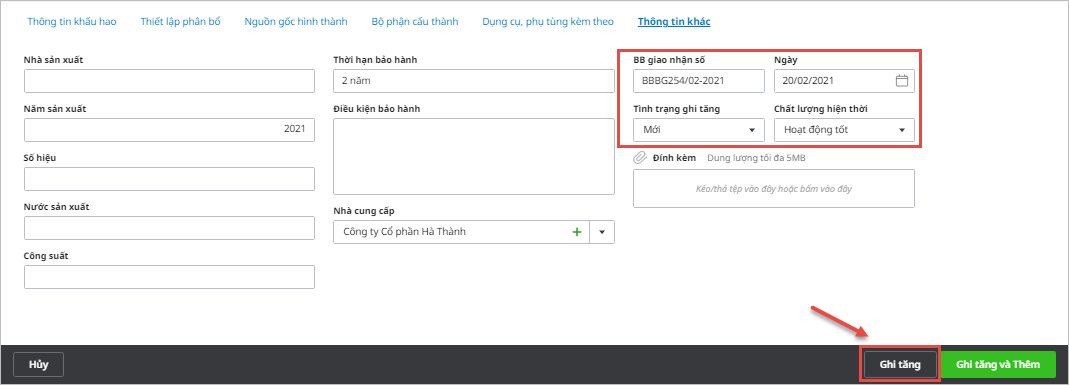

Bước 2: Ghi tăng TSCĐ

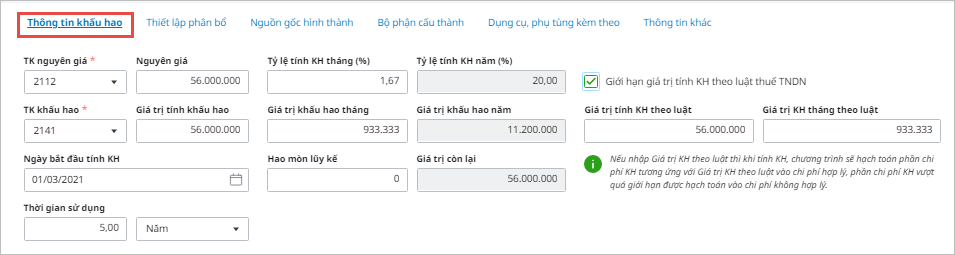

Lưu ý: Đối với những TSCĐ có quy định về mức tối đa khi tính khấu hao, nếu NSD tích chọn thông tin Giới hạn giá trị tính KH theo luật thuế TNDN và nhập Giá trị tính KH theo luật, thì khi thực hiện tính khấu hao TSCĐ hàng tháng, phần chênh lệch giữa Giá trị KH hàng tháng với Giá trị tính KH theo luật (chênh lệch > 0) sẽ được tính vào chi phí không hợp lý.

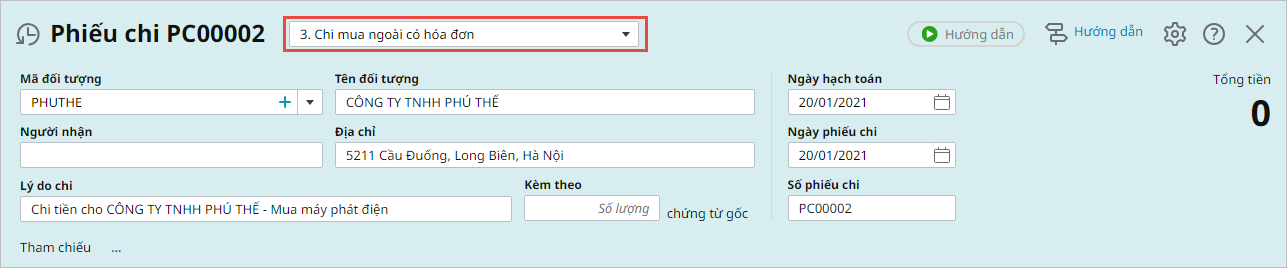

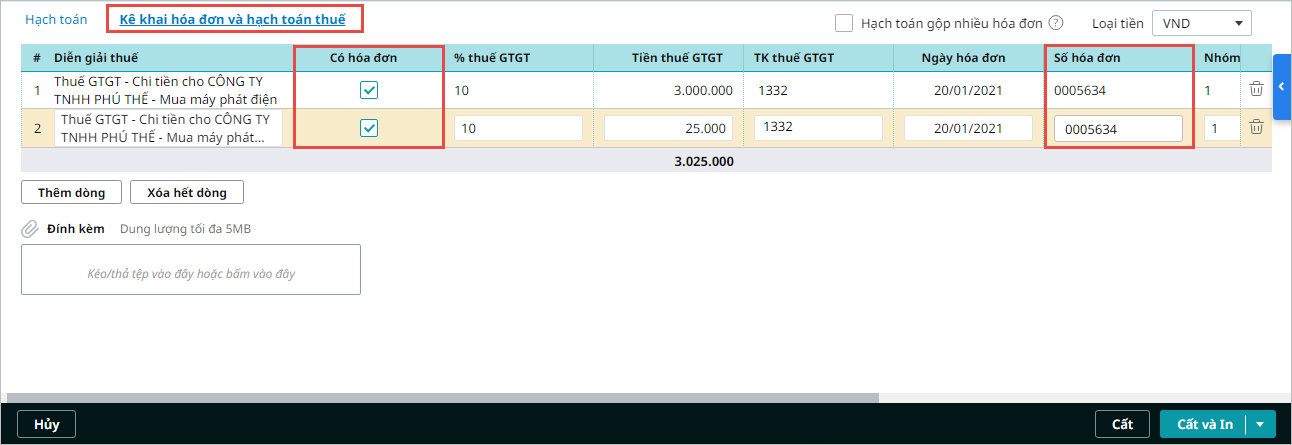

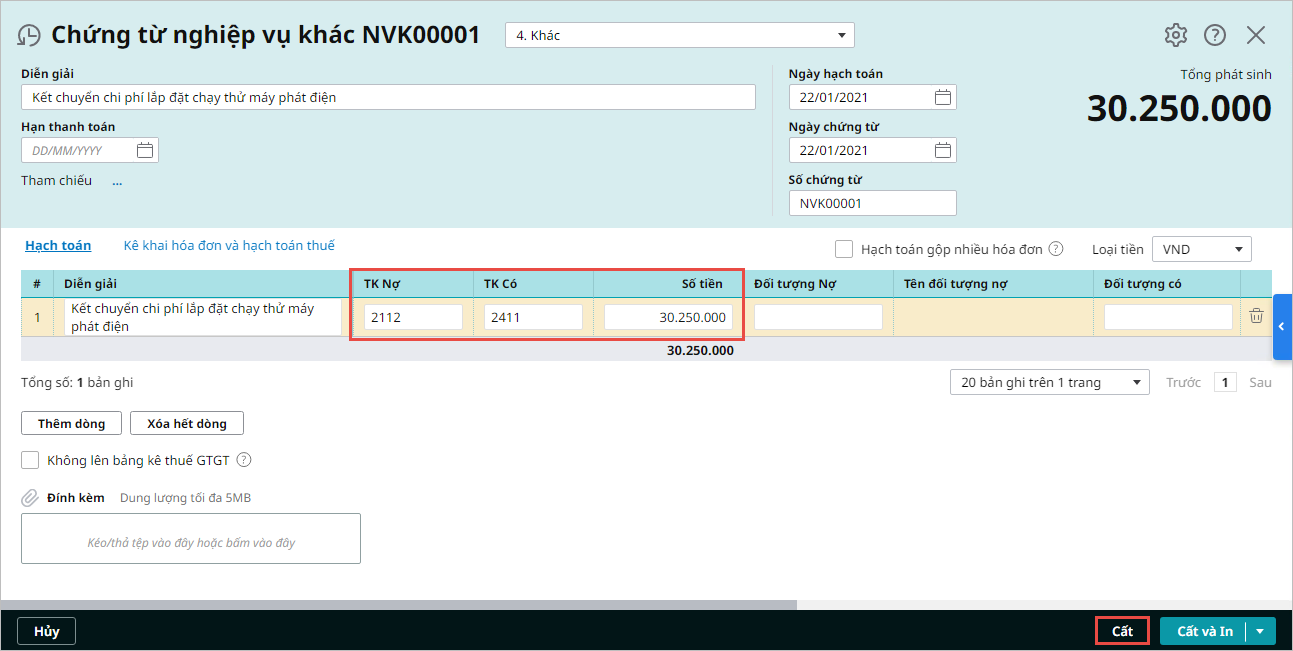

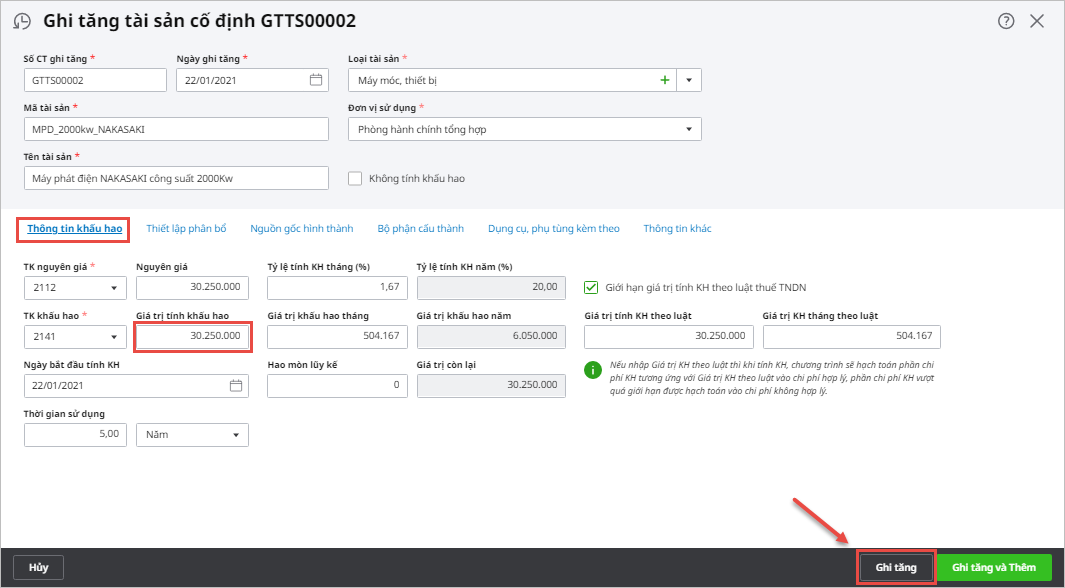

3.2 TSCĐ được hình thành qua quá trình xây dựng, lắp đặt, chạy thửVD: Ngày 20/01/2021, mua các thiết bị của máy phát điện của công ty Phú Thế, giá đã có thuế GTGT (10%) là 33.000.000 VND theo hóa đơn GTGT mẫu số 01GTKT0/001, ký hiệu PT/21E, số 0005634, đã thanh toán bằng tiền mặt, đồng thời công ty tiến hành lắp đặt, chạy thử với tổng chi phí là 250.000 VND chưa bao gồm 10% thuế GTGT. Đến ngày 22/01/2021 công ty mang vào sử dụng cho phòng hành chính tổng hợp, thời gian sử dụng 5 năm. NSD tiến hành nhập liệu như sau: Xem video hướng dẫn: Bước 1: Hạch toán chi phí lắp đặt, chạy thử TSCĐ Hạch toán chi phí lắp đặt chạy thử trên các chứng từ như Phiếu chi, mua dịch vụ, chứng từ nghiệp vụ khác…Trong ví dụ thực hiện phiếu chi tiền mặt.

Bước 2: Hạch toán chi phí mua TSCĐ sau khi đã lắp đặt chạy thử xong

Bước 3: Thực hiện ghi tăng TSCĐ Thực hiện tương tự bước ghi tăng TSCĐ thuộc nghiệp vụ 1.

|