3. Hướng dẫn trên phần mềm

3.1 Hạch toán và kê khai Hóa đơn điều chỉnh TĂNG đầu vào

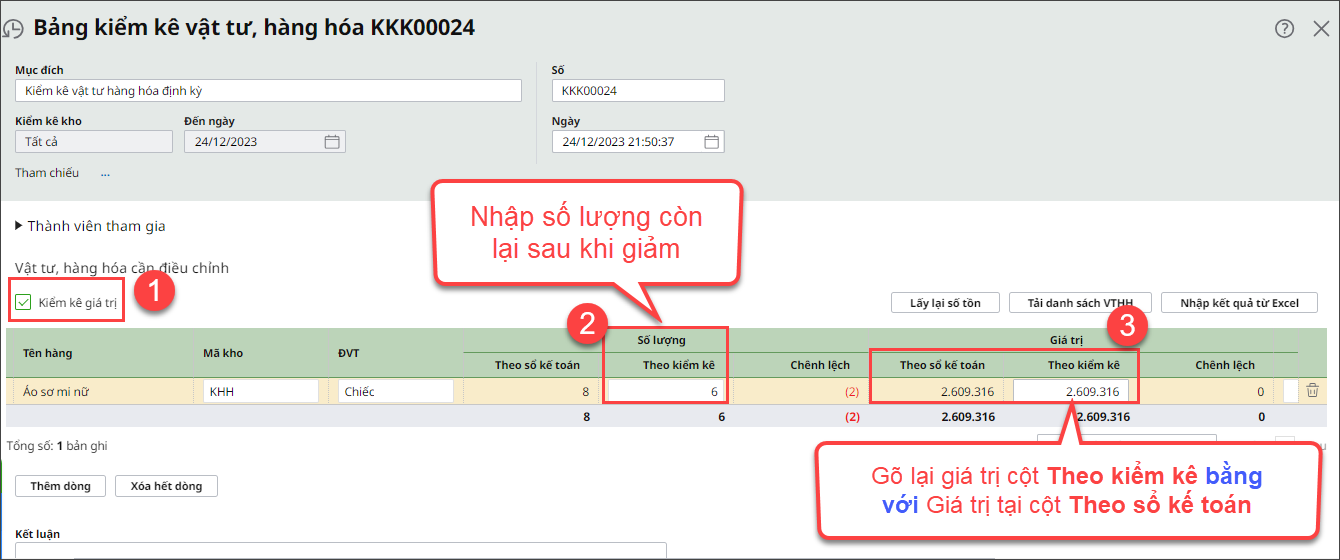

Bước 1: Hạch toán tăng Giá trị tồn kho bằng thao tác Kiểm kê kho, xem tại đây.

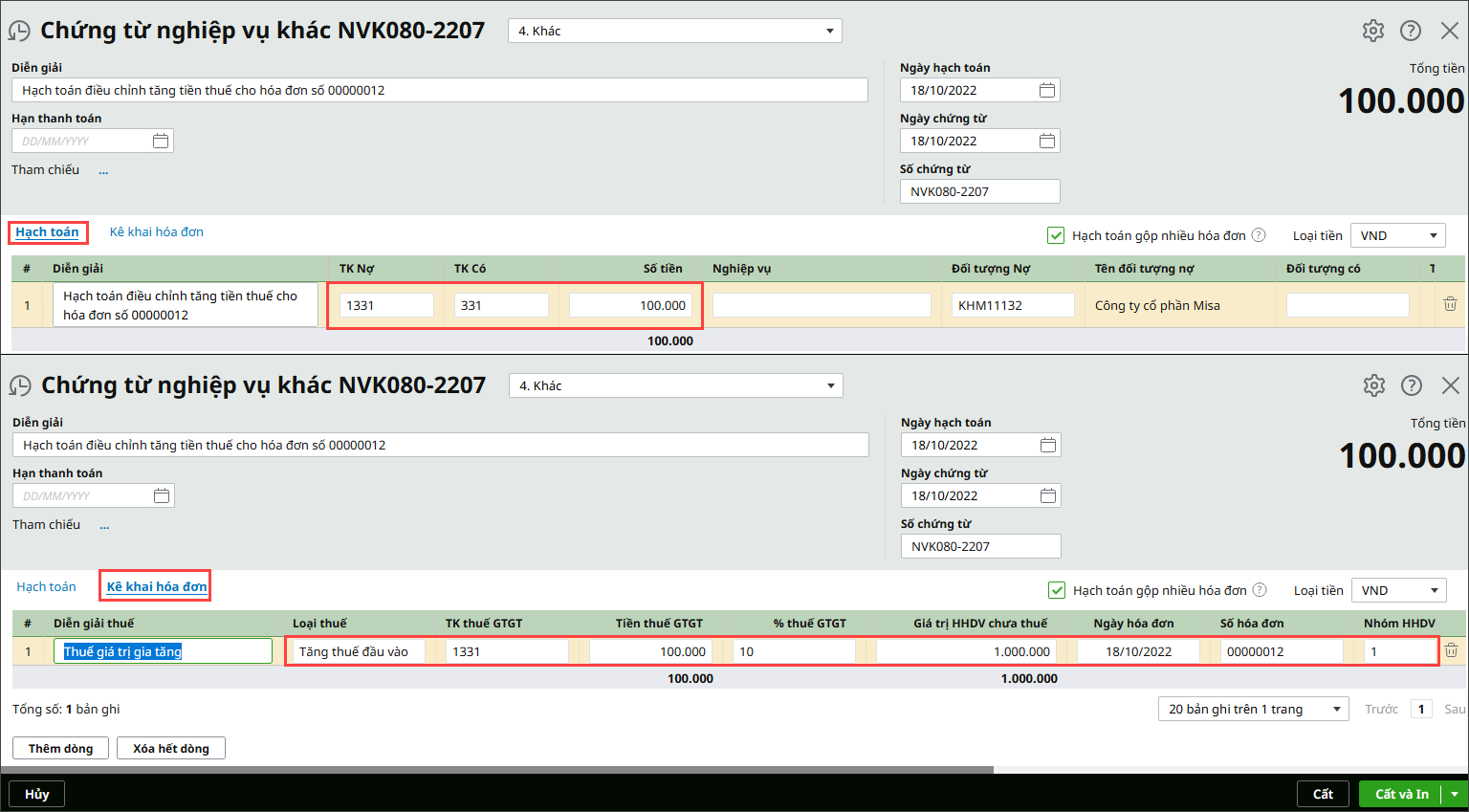

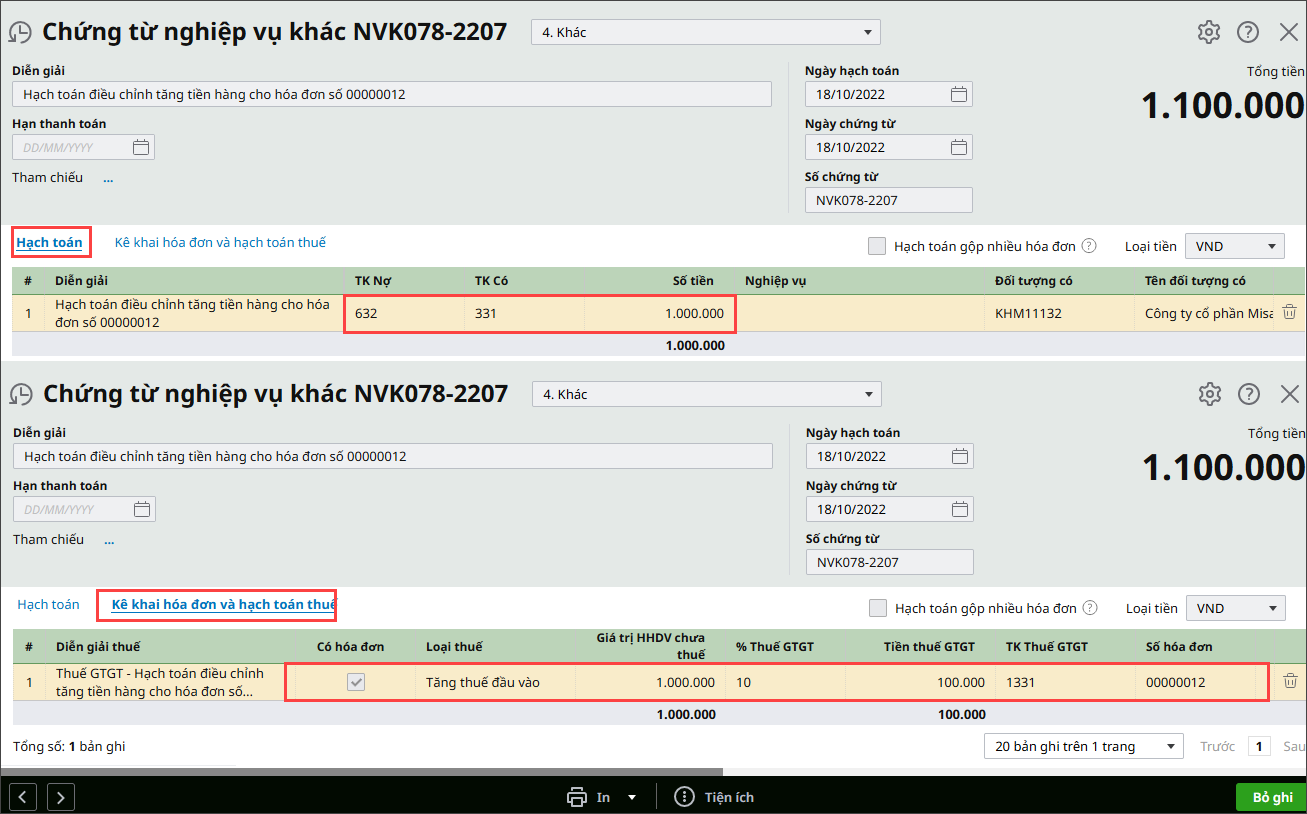

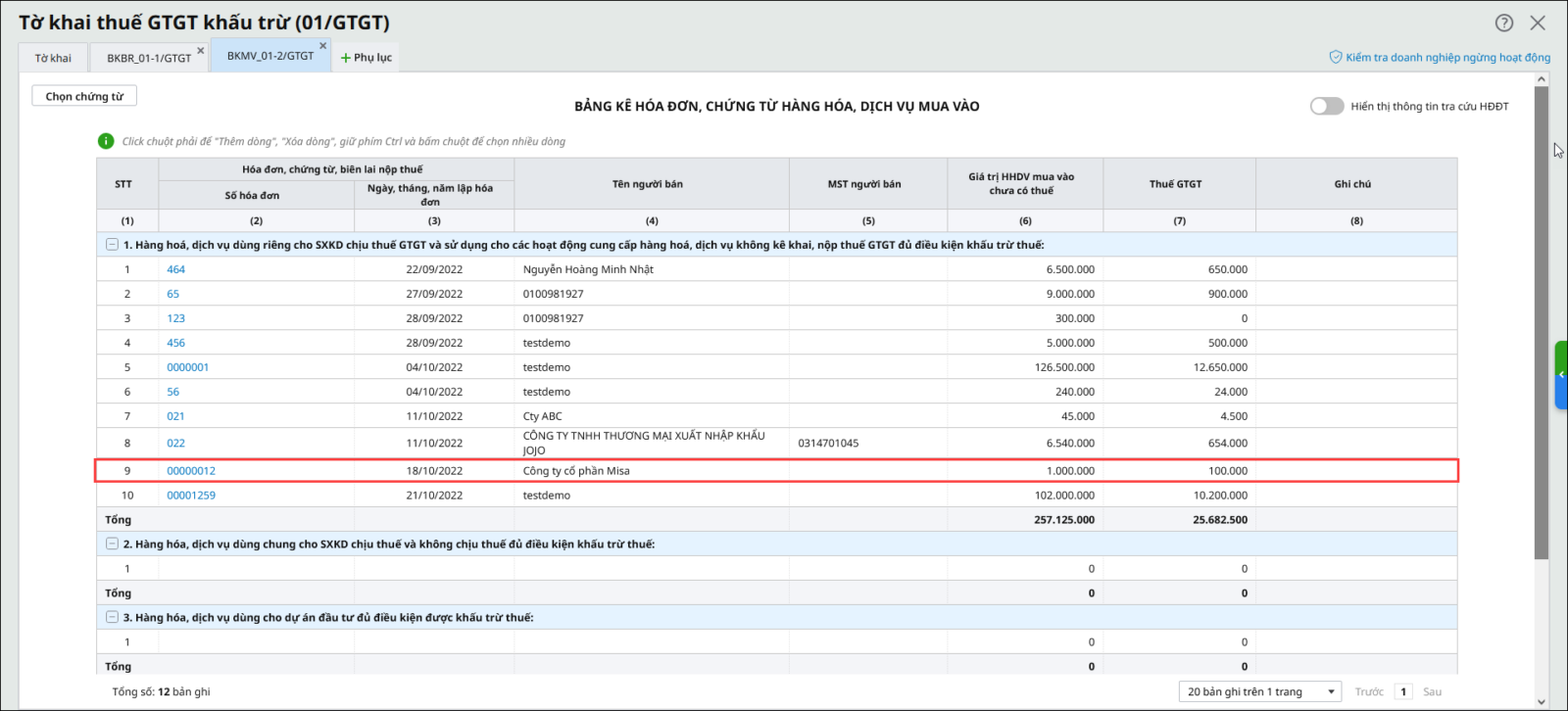

Hạch toán tăng Giá vốn hàng bán và Tiền thuế GTGT đầu vào:

Có 02 giải pháp: (Nên tham khảo thêm CQT quản lý)

3.2 Hạch toán và kê khai Hóa đơn điều chỉnh GIẢM đầu vào

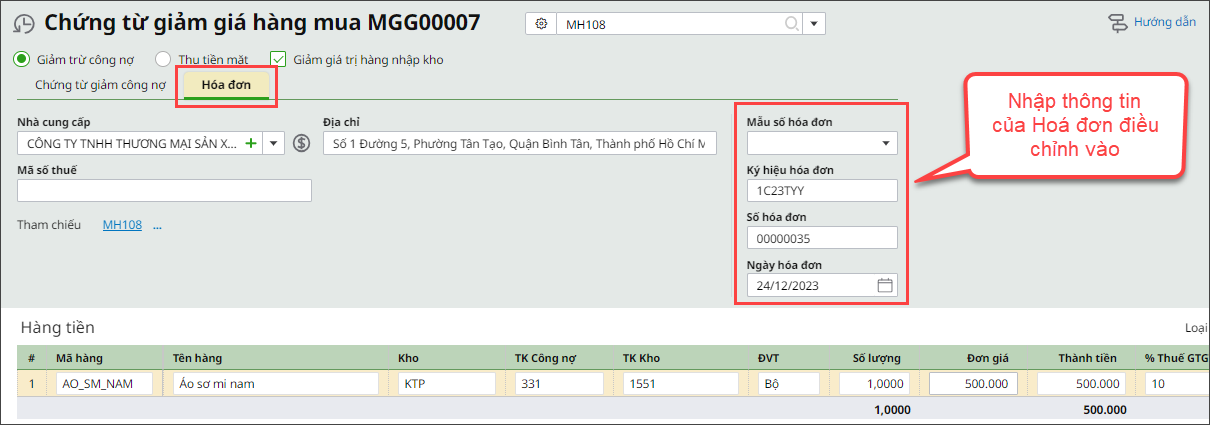

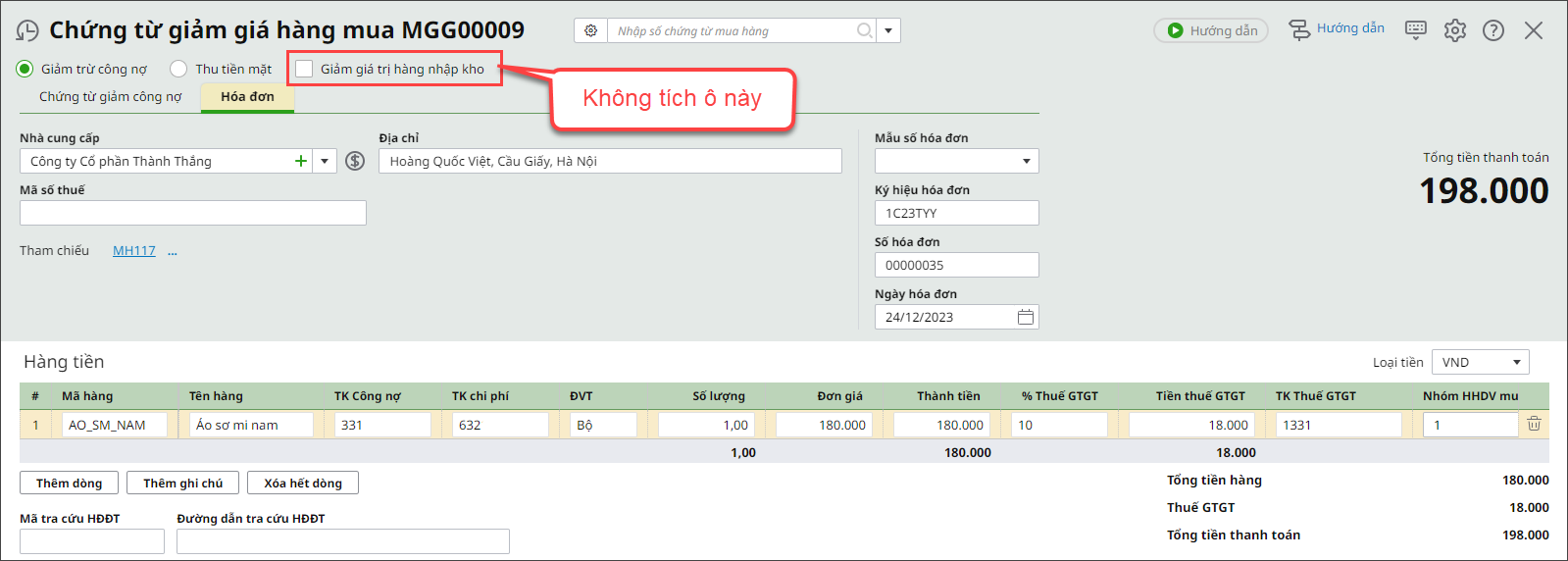

Hạch toán giảm Giá trị tồn kho và giảm Tiền thuế GTGT đầu vào trong chứng từ Giảm giá hàng mua.

Bước 1: Hạch toán giảm Giá trị tồn kho và giảm Tiền thuế GTGT đầu vào trong chứng từ Giảm giá hàng mua.

Hạch toán giảm Giá vốn hàng bán và giảm Tiền thuế GTGT đầu vào:

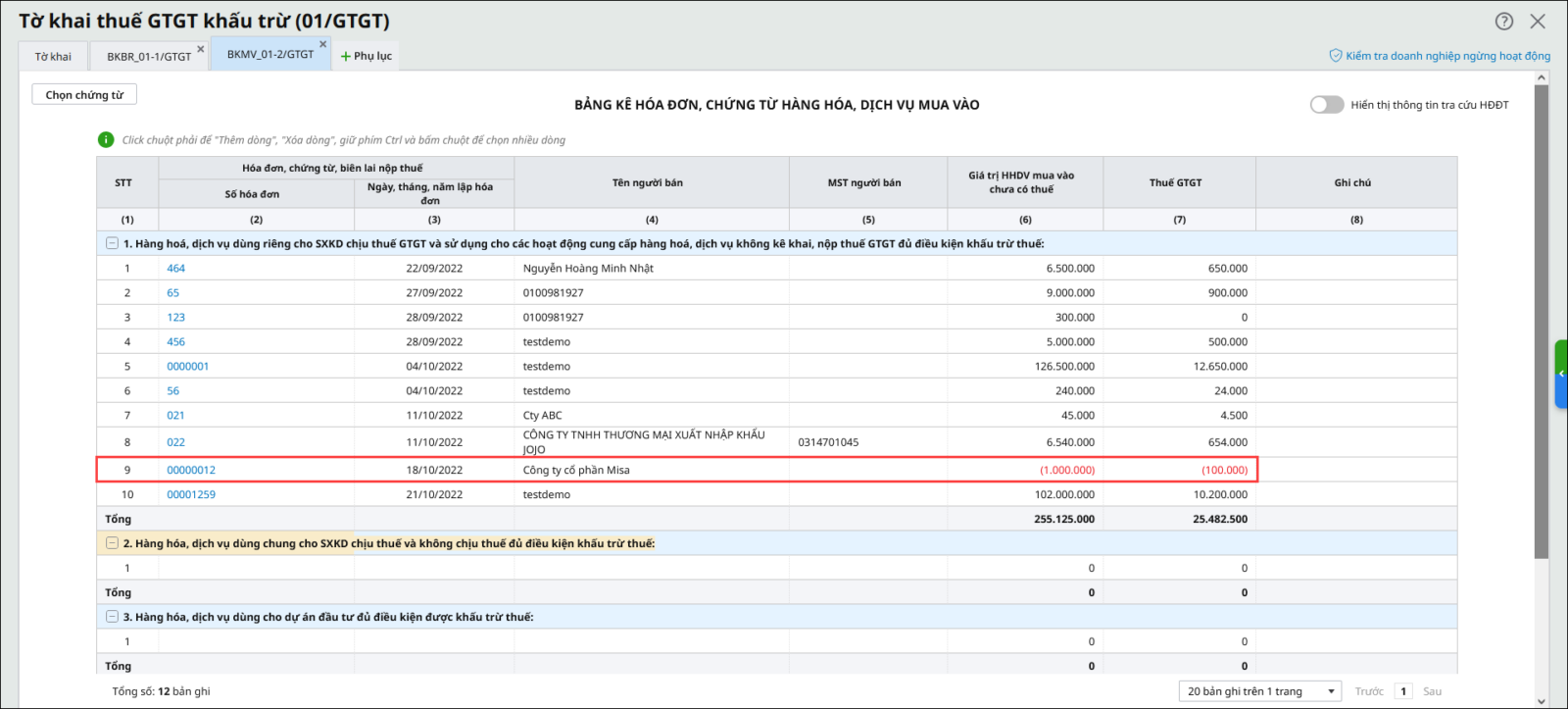

Có 02 giải pháp: (Nên tham khảo thêm CQT quản lý)

3.3 Hạch toán và kê khai Hóa đơn điều chỉnh GIẢM đầu vào do Trả lại hàng mua

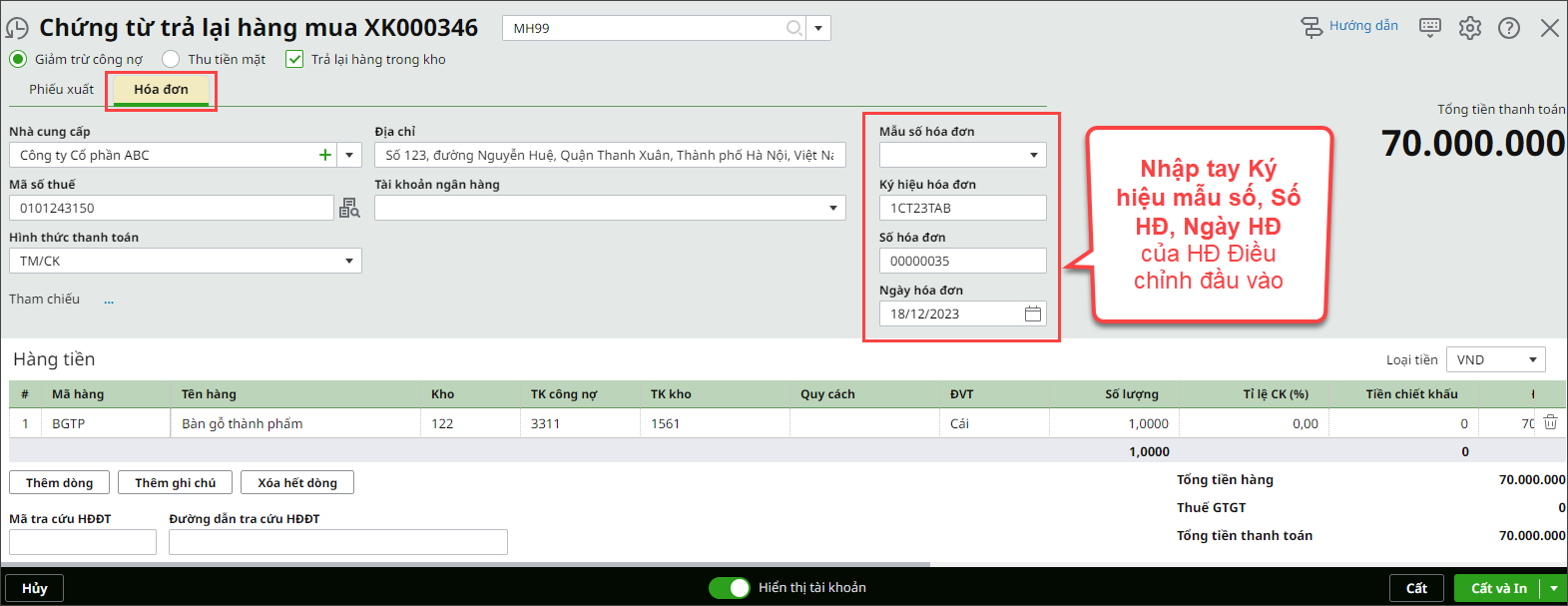

Bước 1: Thực hiện theo hướng dẫn Tại đây (để Bước 3 sẽ nhập được thông tin Hoá đơn điều chỉnh).

Xem tương tự mục 3.2 Hạch toán và kê khai Hóa đơn điều chỉnh GIẢM đầu vào – Trường hợp 2

|